阿里,要重新起飛了?

文|新識研究所

阿里巴巴,還在享受着春天。

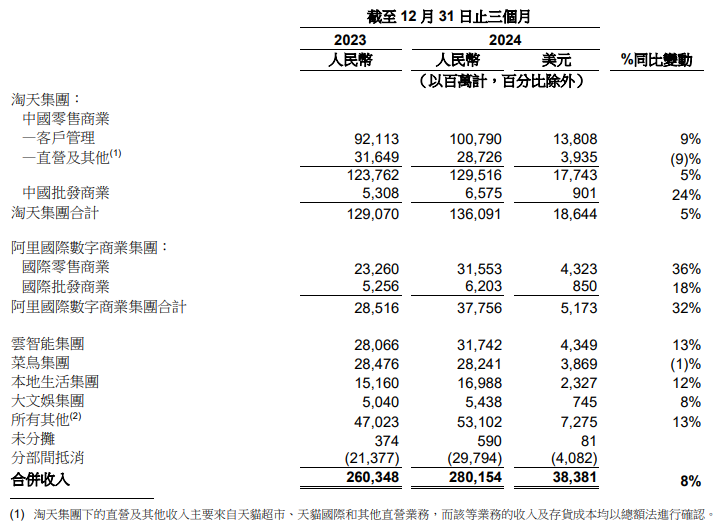

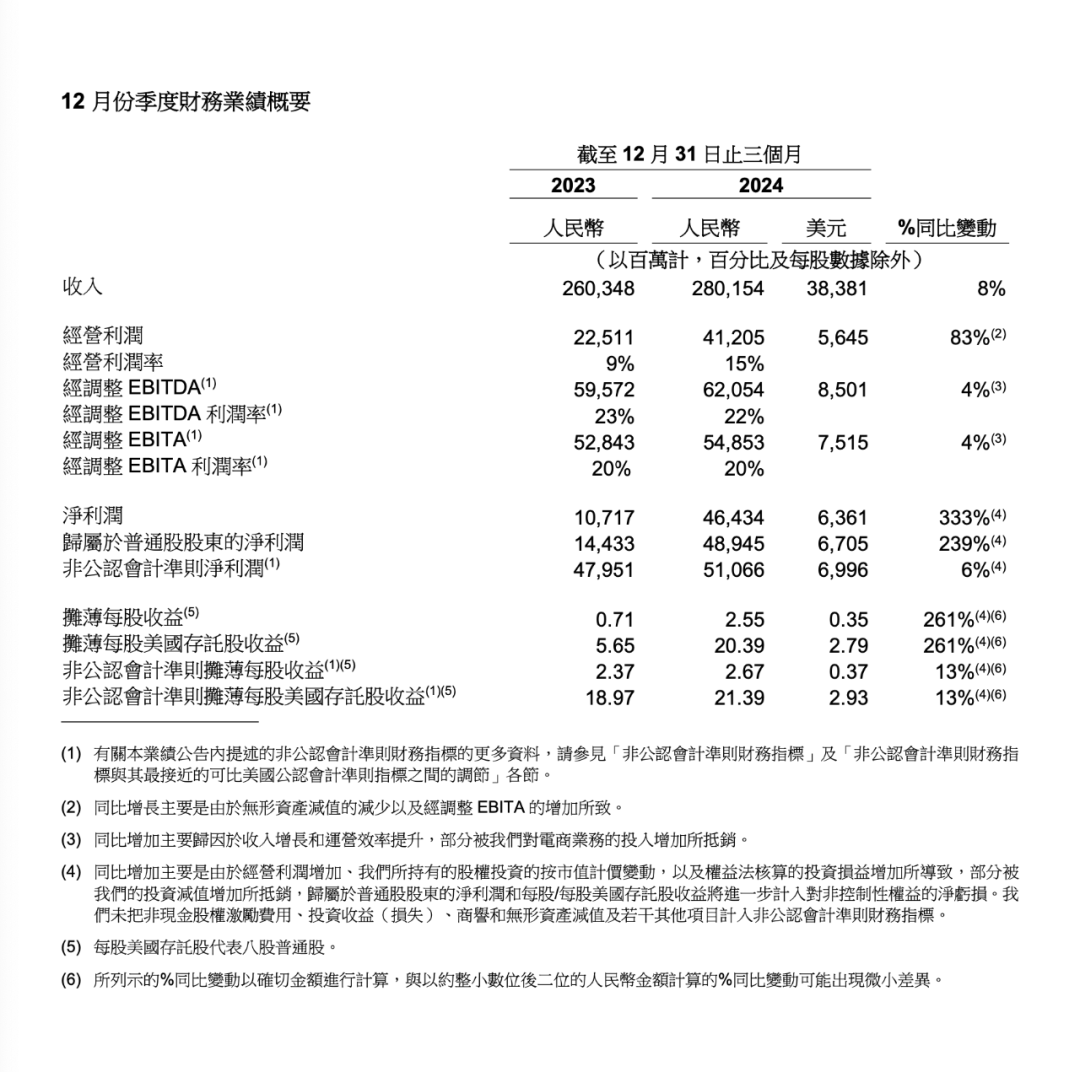

2月20日,在投資者們的“萬衆期待”中,阿里巴巴公佈了2024年第四季度的財報,本季度營收爲2801.54億元,同比增長8%;淨利潤同比增長333%至464.34億元。經營活動產生的現金流量淨額爲709.15億元,同比增長10%。成績單上,從營收到經營利潤,再到淨利潤,全部超出市場預期。飄紅的財報推動下,當晚,阿里美股大漲超8%。次日,阿里港股收於138.5港元,上漲14.56%,繼續刷新3年以來的最高價。

圖源:阿里財報

進入2025年以來,阿里可謂是春風得意,尤其是在1月底觸碰到階段性低點後,阿里藉助Deepseek帶來的AI熱陡然換了一個敘事路徑,先是發佈性能超越DeepSeek-V3的Qwen2.5-Max大模型,又是與蘋果合作開發中國的AI業務,似乎一夜之間,阿里就從一家主賽道是電商的公司,轉型成了一家AI科技公司。

事實上,在這份財報中,雲智能集團的表現確實也足夠亮眼:收入同比增長13%至317.42億元,這一增速相比上一季度7%的增速接近翻倍,其中AI相關產品收入連續六個季度實現三位數增長。在“AI得道,雞犬升天”的現在,如此巨大的利好自然把投資者的興奮度推向了更高一檔。

然而,與此同時,這份財報卻也暴露了阿里的不少問題:新故事AI業務初具規模尚且無法獨當一面,核心電商業務卻依然增速喫力,過去被寄予厚望的菜鳥如今卻成了“最弱一環”,公司依然需要對抗大公司病……

一時小喜足矣。對於阿里來說,真正的挑戰,現在纔剛剛開始。

雲業務助市場重估阿里,考驗抓機會能力的時候到了

財報數據是“過去時”,而財報後的操作是“未來時”。

資本市場中有一個墨守成規的原則,財報公佈後的幾天內公司的操作往往比財報公佈時刻更值得關注,這是因爲市場反應的滯後性與信息消化,都需要時間來驗證。因此,財報電話會議以及接下來幾天內公司的動作,會被市場用放大鏡自動放大。

財報公佈當晚的電話會議上,阿里巴巴集團CEO吳泳銘將“用戶爲先,AI 驅動”放在了講話最前端,而在投資者提出的全部11個問題中,有8個問題都是關於AI、雲集團的,無論是從阿里自身,還是市場的角度來講,幾乎將阿里巴巴集團的財報電話會開成了阿里雲智能集團的電話會。

圖源:來咖智庫

要知道,阿里集團營收爲2801.54億元,其中阿里雲智能集團爲317.42億元,雖然13%的增速小優於集團整體8%的增速,但論佔比,仍然只有11.33%。論增速,國際數字商業集團的32%更是要亮眼不少。

大家如此關注雲業務,無非是因爲AI故事已經抓住了所有人的眼球,市場已經將阿里雲視作阿里下一個增長點。何況,這個增長點已經被兌換出了一部分潛力。1月底以來的瘋漲邏輯也幾乎均由AI驅動。

然而,在這輪春風中,從辦公效率工具到搜索內容創作平臺、從金融機構到社交軟件,短短一夜之間,幾乎所有東西都接入到了Deepseek之中。足以可見全市場高漲的情緒與其中摻雜着的些許衝動。

事實上,阿里雲的良好表現,並非什麼不可預料的稀奇事,相反,這是阿里厚積薄發的結果。

早在2019年,阿里平頭哥發佈了首款爲AI場景深度定製的含光800芯片,該芯片在性能和能效比方面創下當時的世界紀錄。2021年,阿里聯合清華大學發佈了當時業界最大的中文多模態預訓練模型M6,參數規模超千億,具備文本和圖像的理解與生成能力。2023年9月,阿里巴巴將“AI驅動”明確爲全集團的戰略重心,此後,阿里雲迅速轉向以GPU爲主的計算新範式,承接了中國一半以上的AI大模型。

其實早在上一份財報,即2024年Q3財報中,雲集團就已經初露崢嶸。彼時,阿里集團營收2365億元,同比增長5%;智能雲集團則營收爲296億元,同比增長7%。同樣是略微快過集團,但彼時,外界並沒有強行敘述阿里的AI故事。

換句話說,阿里迄今在AI領域的成就,並非是最近增量操作帶來的結果,之所以在此時爆發。一方面,是DeepSeek帶來的東風,讓開源模型在與閉源模型的競爭中幾乎殺死比賽。另一方面,Qwen也確實在此時抓住了機會,調用成本、開源策略、生態豐富度……依靠紮實的基礎,成功將第一波流量紅利接住。

圖源:深度調研

但客觀來說,當前階段性的市場環境,以及阿里的語境有意強調AI上的投入,這讓人不得不擔憂市場是否有“強行解讀”,阿里在未來又是否在落地應用上還有調整空間。技術迭代下,投資者們又會否因爲信息差而錯判形式、過度亢奮,在目前來看,都是未知數。

僅從目前來看,阿里的決心似乎不必懷疑。去年12月,阿里將旗下 AI 應用從阿里雲分拆,併入阿里智能信息事業羣,To C 方向的產品經理及相關的工程團隊被拎出來,通義團隊也被拉到與夸克平級。

2月24日,阿里巴巴集團CEO吳泳銘宣佈,未來三年,阿里將投入超過3800億元,用於建設雲和AI硬件基礎設施,總額超過去十年總和。

但誰都知道,對於雲廠商來說,搶奪AI時代流量入口比單純賣API要重要的多,而如何解決用戶的實際問題,結合阿里自身的核心業務,推出更多有實際意義的應用,併成功進行商業化,纔是真正讓靴子落地的關鍵。

畢竟,阿里在目前以及肉眼可見的未來內,仍然是一個由電商作爲主要驅動力的公司。而阿里在電商業務上遭遇到的困難,絕對不是簡單的個性化推薦、AI客服、內容創作營銷等簡單的AI和電商的結合就可以解決的。

不僅如此,阿里巴巴在雲計算和AI領域的鉅額投入對其自由現金流產生了顯著影響。過去一年,阿里巴巴的自由現金流爲855億元人民幣,遠低於同期非公認會計准則下的歸屬淨利潤1527億元,也低於上一年的自由現金流1731億元。這種下降主要是由於公司在雲基礎設施上的大規模投入。考慮到吳泳銘上述的表態,如果AI和雲計算在未來很長一段時間內無法產生足夠的有效利潤,可能會對阿里巴巴的資本回報率造成的壓力就可想而知。

核心電商謹慎樂觀,國內是壓艙石,國際恐波動大

相比起新講的AI故事,阿里在電商上遭遇阻力,已經是老生常談了。只不過這一財報,讓大家看到了更多的突圍希望。

先來說說基本事實:國內電商業務方面,這一季度,淘天集團旗下中國零售商業的客戶管理服務收入同比增長9.4%,大幅高於此前5個季度的平均增幅2.2%。阿里巴巴對增長的解釋是由於線上GMV和貨幣化率同比提升所驅動。外界對此的解讀基本上都集中於一點:這說明阿里巴巴的核心電商業務,有可能重新進入增長趨勢。

圖源:阿里財報

這其實不假,搭配上這樣一句“用戶運營方面,高淨值客羣88VIP會員規模達約4900萬,同比增長雙位數”,淘天集團似乎真的昂首闊步,大步向前。

但你進步,對手也在進步。

據36氪消息,有知情人士透露,2024年,抖音電商的GMV約爲3.5萬億元,同比增幅來到30%。這一成績已經超過了京東,達到淘天去年外界預計GMV的一半,來到了行業第三。而2025年目標爲4.2萬億元。繼續保持追擊。

另一方面,拼多多官方也開始招募抖音直播商家入駐多多直播,開啓雙平臺直播。在拼多多雙開直播,平臺可爲商家提供智能中控系統支持,商家不需要招募及配置額外的中控人力。提醒着人們,前幾年一直野蠻生長的拼多多,甚至還沒有動用直播這一大殺器。

阿里也感受到了緊迫感。前不久剛剛回歸的蔣凡在開年後召開小範圍高管會,會上蔣凡明確了 2025 年淘寶天貓的第一件大事是通過扶持優質品牌和商家來做增長。

據悉,整個2025年,阿里電商將把“增長”列爲最優先戰略,後續的組織、策略調整都會圍繞其展開。而這次增長戰略與以往相比最大的不同的是,內部認爲阿里應該更開放,要協助品牌尤其是中小品牌商家在全網做大。

從開放微信支付、接入京東物流就可以看出,淘天內部已經達成了某種共識,以共同抵禦電商新勢力的洶洶來勢。

比起國內電商,讓阿里更加寄予厚望的是國際業務。這從去年底阿里召回海外經驗豐富的蔣凡統領電商全局就看得出來。

在這份財報中,阿里國際數字商業集團收入同比增長32%到377.56億元,上一季度,這一增速爲29%,也就是說這已經是連續第二個季度增速在30%左右了。

當前,受困於國際形勢,跨境電商的生意並不好做,SHEIN、Temu等平臺在美國政府的關稅政策頒佈下,經營表現大幅波動,但阿里卻要反其道而行之,繼續加大投入。

就在財報公佈的同時,阿里1688將推出跨境電商平臺——1688overseas的消息不脛而走。

和SHEIN、Temu、TikTok Shop等已經打出名堂的B2C平臺不同,這個1688的海外項目,將延續1688的風格,主打B2B模式。這無疑是對前者們的一次考驗。1688有足夠的2B經驗,精準的定位也足以與Temu、SHEIN等以C端零售爲主的平臺形成差異化競爭。更重要的是,和Temu、SHEIN不同,1688的海外業務並非以平臺模式直接與亞馬遜等現有平臺競爭,而是通過供應鏈合作的方式,與海外平臺、獨立站、SaaS服務商等建立合作關係。這種合作模式有助於整合全球資源,實現互利共贏。

與此同時,它也需要面臨和雲智能集團類似的挑戰——對現金流的影響。該集團經調整EBITA(息稅折舊攤銷前利潤)爲虧損49.52億元人民幣,較2023年同期的虧損31.46億元有所擴大,阿里給出的解釋是“在海外購物季期間投入環比擴大、持續在歐洲市場和海灣地區擴大投入,導致虧損增加”。可以預見的是,隨着1688海外版的持續建設,虧損的幅度恐怕只增不減。

此外,海外政策的穩定性是另一個X因素,尤其是對於一個新開啓、脆弱無比的項目來說,在此時選擇加大投入,無疑是需要勇氣的。

AI和電商外,這個季度,阿里在本地生活上,需要繼續面臨美團和京東這倆既有和新生力量的衝擊,菜鳥集團甚至在IPO失敗後,面臨全面調改、營收下滑的陣痛。

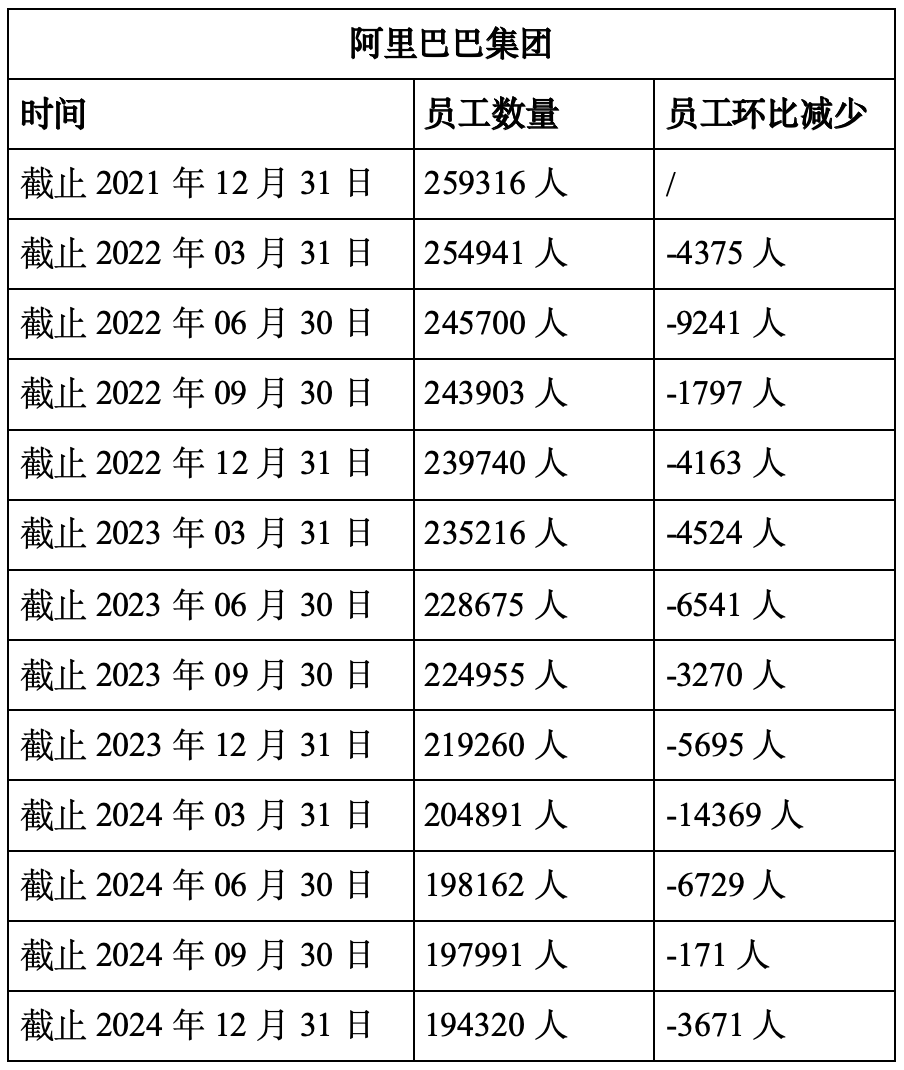

不要忘了,阿里目前還處於對抗大公司病的過程中,截至2024年12月31日,阿里的員工總數爲194320 人。該季度裁員3671人,而截至2023年12月31日,這一數字爲219260人。這也意味着,過去一年阿里員工數減少了近2.5萬人。時間拉長到5年,則是已經裁員6萬。

總體來說,阿里迎來了一個不錯的季度,但隨着剛剛過去的1、2月份,市場的瞬息萬變,各方向消息的層出不窮,阿里的這種表現是否是曇花一現,在接下來講出更紮實的故事之前,依然是霧裏看花,難以看清。

畢竟,在下一個季度,不再有馬雲現身座談會這樣的消息可以繼續發酵了……

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10