一款創新藥將實控人推上「科創板首富」寶座,百利天恒(688506.SH)能否也藉機躋身A+H行列?

2023年12月,百利天恒憑藉創新藥BL-B01D1拿下潛在總交易額84億美元的合作協議,這非但打破了國產創新藥單個項目出海的紀錄,而且還推動了股價飆升。該公司實控人的身家因此翻倍,成功坐穩了「科創板首富」的寶座。

百利天恒趁熱打鐵,於2024年7月向港交所遞交了招股書,欲實現A+H兩地上市。不過,在該招股書遞交失效僅10天后,今年1月21日,即中國農曆新年前夕,百利天恒二次遞表。

對於憑藉該創新藥合作協議扭虧為盈的百利天恒來說,目前可能是其衝擊港股上市的最佳時機。

要知道,在該協議首付款8億美元到賬之前,百利天恒已連續3年虧損,且虧損幅度不斷放大。如果沒有該協議,2024年前三季度百利天恒可能仍難以扭虧。而該協議的潛在交易額雖然較高,但是需在達成相關里程碑後才能獲得,最終里程碑付款也存在不確定性。換句話說,在該創新藥實現商業化之前,其業績增長可能並不可持續。

另外,在BL-B01D1的臨牀試驗中,95%的患者出現與治療相關不良事件(TRAE),其中29%的患者出現嚴重TRAE,並有8名患者因TRAE死亡。跟競品相比,BL-B01D1的治療相關不良事件發生率可能更高。

2月12日,就公司業績增長持續性、核心技術人員離職、核心產品安全性等問題,時代商業研究院向百利天恒發函並致電董祕辦公室詢問,工作人員表示正在研究。2月25日,時代商業研究院再次致電百利天恒董祕辦公室,工作人員表示以公開信息為準。

依靠創新藥授權扭虧,61歲實控人成「科創板首富」

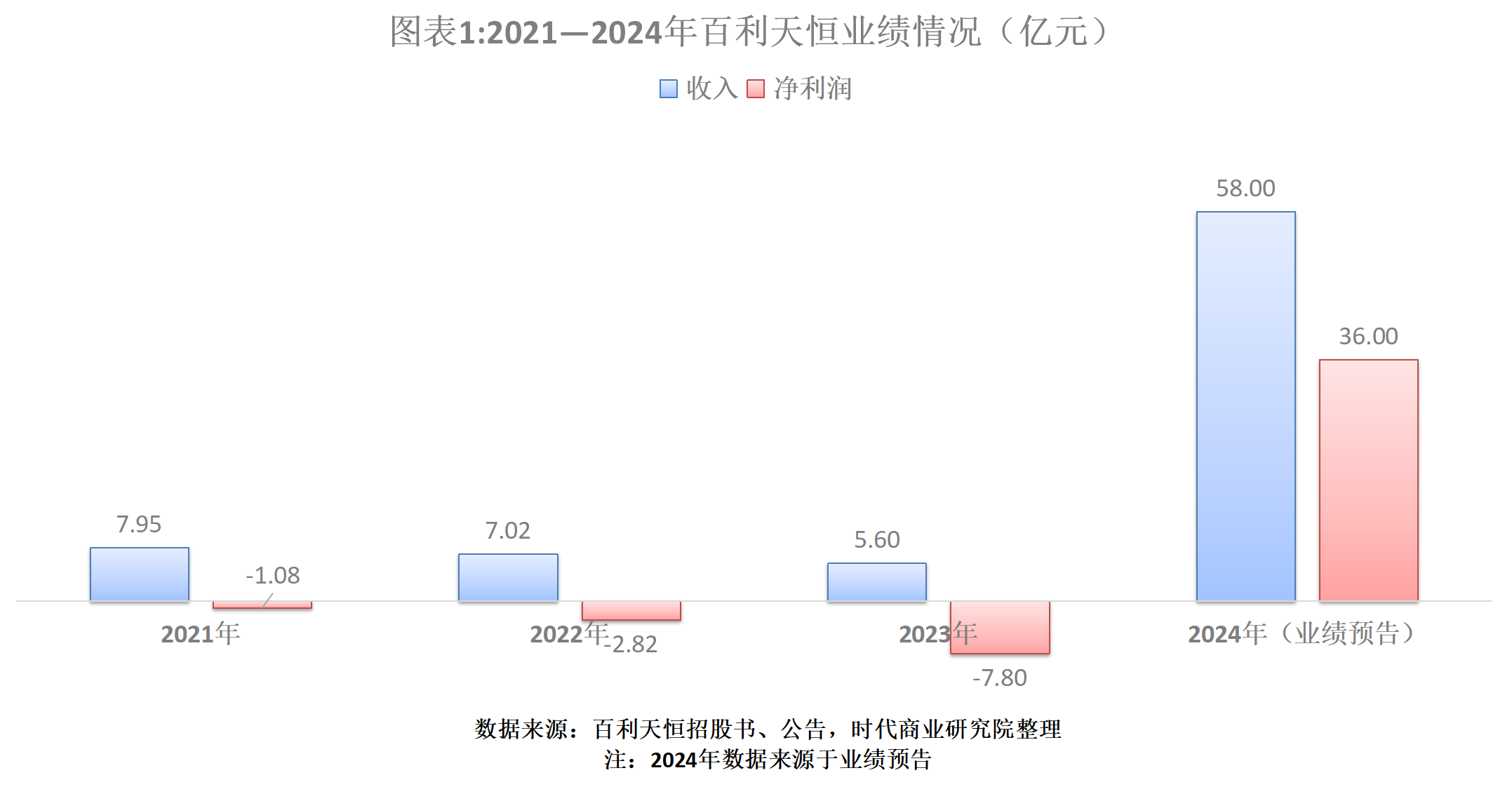

1月21日,就在百利天恒向港交所二次遞表的同一天,其發布的業績預告顯示,2024年,該公司預計實現營收58億元,按年增長932.27%;預計歸母淨利潤為36億元,按年增加約43.80億元,實現扭虧為盈。

對於2024年業績大幅改善的原因,百利天恒表示,主要是因為報告期內收到核心產品BL-B01D1的海外合作伙伴百時美施貴寶(BMY.N)基於合作協議支付的8億美元(約合人民幣53.32億元)不可撤銷、不可抵扣首付款,公司營收大幅增加所致。

百利天恒於2023年1月6日正式登陸科創板,而2021—2023年,該公司營收持續下滑、淨虧損幅度不斷加劇。

招股書顯示,2021—2023年,百利天恒的營收完全來自藥品銷售,分別為7.95億元、7.02億元、5.60億元,其中2022—2023年,其營收按年增速分別為-11.71%、-20.15%;淨利潤分別為-1.08億元、-2.82億元、-7.80億元,3年累計淨虧損11.70億元。

這與百利天恒的「以仿養創」模式有關。

百利天恒是一家靠仿製藥起家的企業,一直到2010年才作出進軍創新藥業務的戰略決策。目前其創新藥仍未實現商業化,因此在對百時美施貴寶授權之前,其收入幾乎完全來自仿製藥及中成藥銷售。

招股書顯示,2024年前三季度,百利天恒藥品銷售收入進一步降至3.27億元,銷售收入持續下降,主要是因為其部分產品被納入國家或省級帶量採購計劃。

需注意的是,百利天恒申報科創板IPO的招股書顯示,截至2021年1月14日,該公司2款主要產品均在國家集採中落選。而在科創板IPO的招股書(註冊稿)中,百利天恒表示,未中標集採導致該公司相關產品丟失較多市場份額,因此該公司營收自2019年以來就出現持續大幅下降。

在收入大幅下降的同時,百利天恒研發開支激增。截至最後實際可行日期,百利天恒的創新藥物管線擁有14種臨牀階段候選藥物,這需要大量的資金來支撐其研發。2021—2024年前三季度,其研發開支分別為2.79億元、3.75億元、7.46億元、9.32億元,呈現大幅激增趨勢。

其中,2024年前三季度百利天恒的研發開支接近藥品銷售收入的3倍,可見,若未能獲得來自百時美施貴寶的許可費收入,2024年前三季度,百利天恒將出現巨幅虧損。

而隨着BL-B01D1成功通過Licence-out(對外授權)模式出海,百利天恒股價飆升,出生於1963年12月,目前61歲的實控人朱義也因此迎來了「造富盛宴」。

數據顯示,2023年12月11日,百利天恒收報109.26元/股,次日開盤前,百利天恒宣佈與百時美施貴寶達成合作協議,當天開盤股價漲停,2024年12月3日,股價一度漲到246.31元/股的歷史高點,收報240元/股,相對發行價上漲871.66%(前復權)。

股價暴漲也推高了朱義手中持股的市值,並一度令其登上了「科創板首富」的寶座。招股書顯示,朱義持有百利天恒74.35%的股權,按照2024年12月3日收盤總市值962.40億元計算,朱義手中的股權市值為715.54億元,遠超科創板其他自然人股東,位列第一。

隨着寒武紀(688256.SH)股價暴漲,「科創板首富」這才易主。按照2月24日收盤總市值842.26億元計算,朱義手中的股權市值為626.22億元,而寒武紀實控人陳天石持有寒武紀28.63%的股權,截至2月24日收盤,股權市值為932.67億元。

核心產品在研競品多達20種,8人因治療相關不良事件死亡

BL-B01D1拿下鉅額合作協議背後,與ADC藥物優赫得(通用名為注射用德曲妥珠單抗,研發代號為DS-8201)的成功密不可分。

目前,ADC已經成為癌症治療的關鍵方式,而BL-B01D1是全球首創也是唯一進入臨牀階段的靶向EGFR×HER3的雙特異性抗體ADC,主要靶向非小細胞肺癌和乳腺癌,而這兩大領域的在研競品較多。

招股書顯示,在非小細胞肺癌的治療方面,第一三共株式會社旗下的DS-8201已在美國及歐盟獲批准用於治療HER2突變非小細胞肺癌。

此外,截至最後實際可行日期,已有超過20種針對非小細胞肺癌的ADC候選藥物正在進行臨牀開發。其中,進入III期臨牀試驗的共有6種,BL-B01D1是全球首個亦是唯一進入III期臨牀開發的雙特異性抗體ADC。

在乳腺癌治療方面,截至最後實際可行日期,已有超過20個ADC候選藥物正在針對乳腺癌進行臨牀開發,其中進入III期臨牀試驗的共有17種,包括百利天恒的BL-B01D1和BL-M07D1。

對於創新藥來說,率先上市的藥物在市場份額佔據、定價權等方面能取得先發優勢。而在研競品較多,尤其是跟BL-B01D1一樣進入III期臨牀試驗的競品較多,意味着BL-B01D1要想取得先發優勢的難度較大。

而從安全性來看,BL-B01D1治療相關不良事件發生率可能高於競品,這可能會延緩其研發進度,導致其更難獲得先發優勢。

招股書顯示,截至2023年8月17日,在369名患有非小細胞肺癌、鼻咽癌及其他實體瘤的招募患者中,有351名患者(95%)出現了TRAE,226名患者(61%)出現3級或以上TRAE,115名患者(31%)出現4級或以上TRAE,108名患者(29%)出現嚴重的TRAE,並且有8名患者因TRAE死亡。

百利天恒的結論是,BL-B01D1在多種晚期實體瘤中具有可控的安全性和令人鼓舞的臨牀抗腫瘤活性。重要的是,在先前接受過治療的實體瘤患者中發現令人鼓舞的抗腫瘤活性,這表明BL-B01D1有巨大潛力作為先前接受過治療的患者的治療方案。

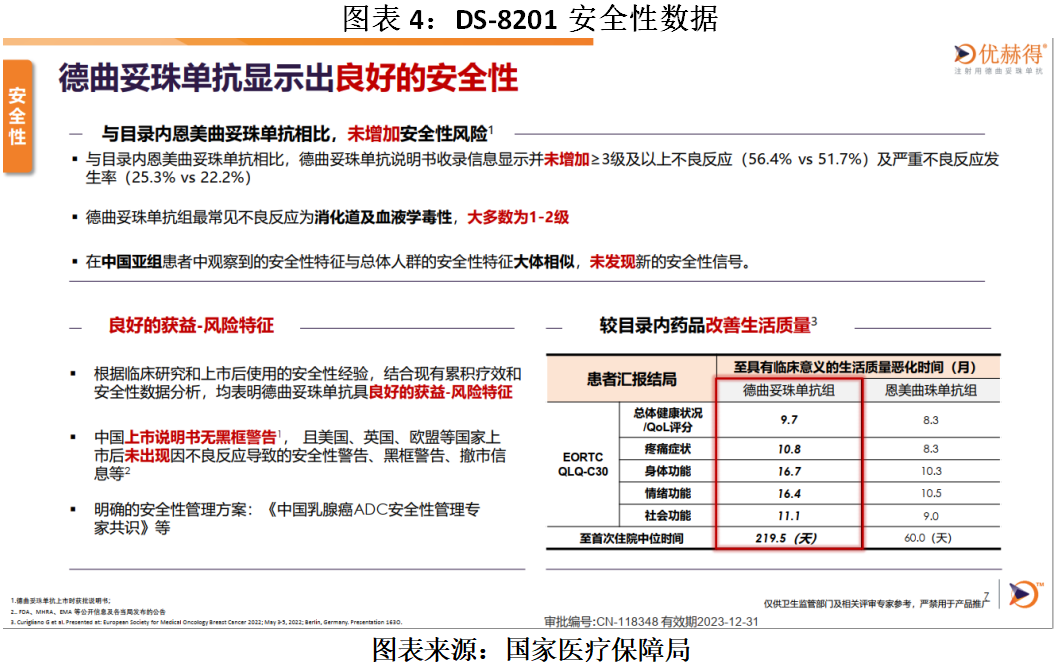

然而,作為BL-B01D1的比較對象,根據國家醫療保障局公示的DS-8201申報材料顯示,與恩美曲妥珠單抗相比,DS-8201說明書收錄信息顯示並未增加≥3級及以上不良反應(56.4% vs 51.7%)及嚴重不良反應發生率(25.3% vs 22.2%)。

可見,BL-B01D1治療相關不良事件發生率可能高於競品。一方面,這可能會導致其研發進度放緩、增加研發成本甚至導致研發失敗風險上升;另一方面,這也可能導致其市場競爭力下降、市場準入難度增加,甚至可能損害該公司的聲譽,併產生巨大的經濟損失。

(文章來源:時代周報)