來源:IPO日報國際金融報

五次闖關A股未果,最終選擇了前往港交所,賭一個上市可能。

這就是近日申請在港交所主板上市的口腔材料公司Huge Dental Limited(下稱「滬鴿」)。

作為醫療服務行業俗語「金眼銀牙銅骨頭」中「銀牙」產業鏈上游的知名公司,滬鴿為何屢屢登不上A股的舞台?是滬鴿的競爭力不強嗎?

製圖:佘詩婕

製圖:佘詩婕四任保薦機構,五次備案,歷經六年

港交所官網披露,滬鴿已遞表港交所,申請主板上市,中金公司和DBS為聯席保薦人。

這不是滬鴿第一次謀求上市。

最早,滬鴿於2015年4月在新三板掛牌,後在2017年6月摘牌。

從2017年開始,滬鴿和招商證券簽署輔導協議,開啓了輔導之路,擬申請創業板上市,直到2019年1月以雙方終止協議為終點。

2019年底,滬鴿和海通證券簽署輔導協議,謀求科創板上市。然而不到一年,滬鴿和海通證券分道揚鑣,轉身和中原證券「牽手」,希望奔向上市的幸福彼岸。

2021年12月,滬鴿申請創業板IPO受理,接受一輪問詢,隨後又於2022年8月申請終止上市。

2022年9月,滬鴿上市輔導再次進行了備案,輔導機構為中原證券,隨後則因撤回輔導備案而終止。

2023年8月,滬鴿再次備案開啓上市輔導,輔導機構為國金證券,最終未有成果。

自此,歷經六年,滬鴿頻繁更換四任保薦券商,接受了五次上市輔導備案,但連A股上市的龍門都沒有見到。

查閱被受理的招股書等資料,不難發現,當時的滬鴿影子股東多達數十名,代持關係繁多雜亂,重大資產重組存在不少關聯交易,彼時高價值業務上相比時代天使等同行明顯缺乏競爭力。及至第一次披露招股書時,滬鴿自成立以來似乎都未有資本跟進。

是上述問題難以應對A股審核的拷問?還是三番五次無法登上A股舞台沒有時間再耐心等待,滬鴿才提交了港交所上市的申請?

對此,滬鴿的創始人兼董事長宋欣公開給出的解釋是,轉戰港交所是公司面向未來誠懇的選擇。

那麼,現在的滬鴿是怎樣的一家公司?

收入三年複合增長15.56%

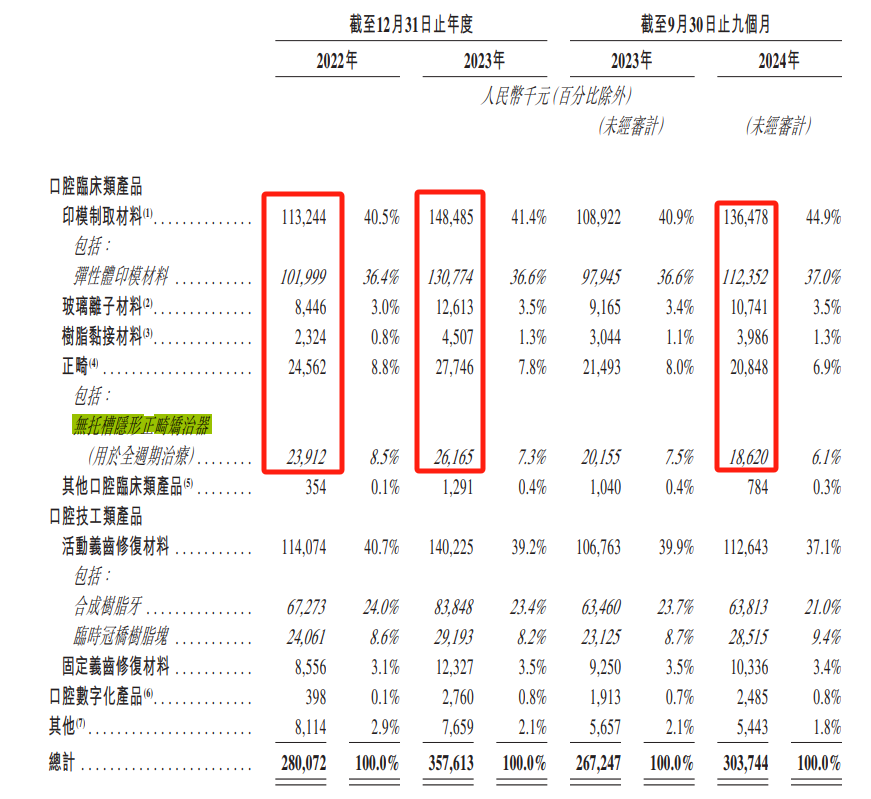

招股書表示,滬鴿是中國國內廠商中領先的口腔材料公司之一,提供涵蓋口腔臨牀類產品、口腔技工類產品及口腔數字化產品的多元化產品組合,適用於牙科核心專業領域的多種應用場景。

招股書顯示,滬鴿目前擁有口腔臨牀類產品、口腔技工類產品及口腔數字化產品。

其中,口腔臨牀類產品包括一系列為滿足不同的口腔治療需求而設計的高質量產品,如印模製取材料、玻璃離子材料、樹脂黏接材料、修復樹脂材料等;口腔技工類產品涵蓋活動義齒修復材料、固定義齒修復材料等;口腔數字化產品主要包括持續開發中的口腔掃描儀、3D打印機及3D打印材料。

滬鴿目前旗下擁有滬鴿、護脊舒、凱晶、凱豐、凱麗、凱標、美佳印、美益汀、美晶瓷、滬鴿美悅、美天固、VinciSmile等衆多品牌。

根據弗若斯特沙利文的資料,按2023年銷售收入計,滬鴿是中國最大的口腔印模製取材料製造商,亦為中國最大的口腔臨牀類材料製造商之一,在國內製造商中擁有最多CE標誌或FDA批准的口腔臨牀類材料。

於2022年、2023年及2024年截至9月30日止九個月(下稱「報告期」),滬鴿收入分別約為2.8億元、3.58億元、3.04億元;年內利潤分別為6403.3萬元、8835.4萬元、7770.8萬元。

再看幾年前,2018年至2020年及2021年上半年,滬鴿口腔分別實現營收2.26億元、2.59億元、2.32億元和1.25億元;同期分別實現淨利潤2680.72萬元、2996.3萬元、4062.90萬元、2531.46萬元。

從行業來看,口腔服務市場規模從2015年的923億元增長至2023年的2610.7億元,年複合增長率顯著。預計未來幾年,這一增長趨勢仍將延續。

從細分領域來看,口腔護理市場規模也在穩步增長。從2020年到2024年,中國口腔護理市場的年複合增長率達到了4%,預計到2024年市場規模將突破500億元。

和幾年前相比,現在的滬鴿收入有所增長,2023年相比2020年增長了54.31%,年均複合增長率15.56%;淨利潤增長了117.47%。此外,滬鴿的收入增長速度快於中國口腔護理市場的增長速度。

報告期內,公司毛利率為54.9%、57%、59.2%,逐年增長。

高價值產品增長不夠迅猛

從產品來看,滬鴿主要產品有彈性體印模材料、合成樹脂牙、臨時冠橋樹脂塊、無託槽隱形正畸矯治器。另外,滬鴿還有玻璃離子水門汀、光固化牙體黏接劑、黏固用樹脂水門汀產品。

招股書顯示,彈性體印模材料是滬鴿收入貢獻最高的產品,系牙科印模材料,佔滬鴿公司收入的近四成,在2022年和2023年的創收均破億。

據弗若斯特沙利文統計,若是按收入劃分,滬鴿的彈性體印模材料是國內印模製取材料市場份額第一的產品,超過進口產品,2023年的市場份額是17.9%。

報告期內,滬鴿的合成樹脂牙貢獻收入分別為6727.3萬元、8384.8萬元及6381.3萬元,佔總收入的24%、23.4%及21%,是公司前二大收入來源。

根據弗若斯特沙利文的資料,在滬鴿的口腔技工類產品中,公司的合成樹脂牙按銷售收入計在2023年中國市場第一,市場份額為22.2%。

合成樹脂牙是一種假牙,滬鴿的合成樹脂牙近年來保持9毛錢一顆的價格,平均售價保持穩定。

另外,臨時冠橋樹脂塊是補牙時常用的材料,收入佔比在一成左右。

2022年、2023年,滬鴿的無託槽隱形正畸矯治器(全周期)約佔總營收的7%-8.5%,帶來的收入在2000萬元之上。

需要指出的是,在此前的招股書中,IPO日報注意到,截至2021年6月末,滬鴿就在正畸類產品營收比重不足10%,目前仍然比重較少,而且其毛利率也遠低於同行。該公司首次招股書的正畸類產品毛利率僅為49.48%,遠低於同行時代天使的66.13%。

據悉,近些年無託槽隱形正畸矯治器作為正畸的熱門選擇,是價值更高的牙科產品,國內市場較為主流的隱形牙套品牌包括隱適美、時代天使、正雅。

從無託槽隱形正畸矯治器市場的地位來看,滬鴿與時代天使相比仍有很大的差距。首份招股書顯示,2020年中國隱形正畸案例數為33.55萬例,滬鴿口腔隱形正畸案例共4835例,估算市佔率為1.44%,而時代天使達成案例數為13.76萬例,市佔率約41%。

此次招股書顯示,在2022年、2023年、2024年前三季度,滬鴿的無託槽隱形正畸矯治器價格為3564元/例、3250元/例、3212元/例。

從區域來看,2023年、2024年前三季度,滬鴿在中國市場收入為2.48億元、2.08億元;海外市場收入為1.09億元、0.95億元,中國市場收入為主,且均按年持續增長。

截至2024年9月30日,滬鴿研發團隊共有93名員工,超過30%持有碩士或博士學位。報告期內研發開支分別為0.20億元、0.24億元及0.21億元,佔同期收入的7.0%、6.7%及6.9%。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。