美東時間2月24日,美股熱門中概股集體大跌,2月25日,港股三大指數集體承壓,回港中概股紛紛大幅跳水。其中,國內最大的在線旅遊平台——攜程集團(09961.HK)跌幅尤為顯著,截至發稿前,該股下跌11.04%,報466.6港元/股。

從消息面來看,攜程集團股價大跌,除了受大盤行情影響外,或也與其2024年四季度業績按月下滑有關。

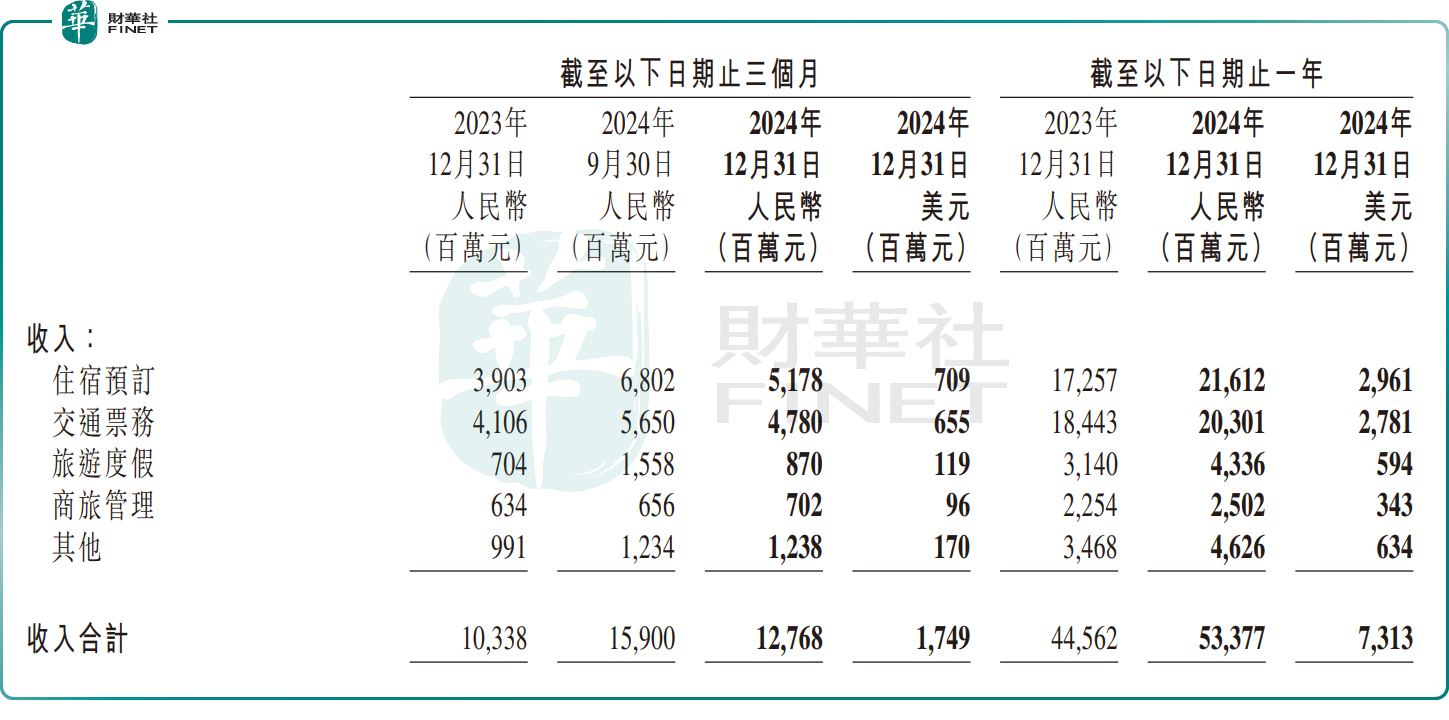

2月24日,攜程集團公布了2024年第四季度及全年的「成績單」。

財報顯示,2024年第四季度,該集團取得收入約127億元(單位人民幣,下同),按年增長23%,這得益於越來越強勁的旅遊需求,但受季節性影響,按月下降20%;歸母淨利潤達22億元,按年增長約69%,按月下滑約68%。

具體來看,作為業界領先的全球旅行服務平台,攜程主要業務包括住宿預訂、交通票務、旅遊度假、商旅管理及其他。其中,住宿預訂和交通票務是攜程的主要營收來源。

第四季度,攜程的住宿預訂、交通票務、旅遊度假、商旅管理分別約收入52億元、48億元、9億元、7億元,按年分別上漲約33%、16%、24%、11%,按月增速分別約-24%、-15%、-44%、7%。

出入境旅遊業務,是本季度拉動攜程整體增長的主要功臣。攜程表示,2024年第四季度國際各業務板塊呈現快速增長態勢,出境酒店和機票預訂已全面恢復至2019年疫情前同期的120%水平,公司國際OTA平台酒店和機票預訂按年增長超過70%。入境旅遊預訂按年增長超過100%。

縱觀全年,攜程收入合計約533億元,按年增長20%;歸母淨利潤171億元,按年增長約72%。

其中,其支柱業務住宿預訂和交通票務收入,分別按年增長25%和10%,至216億元和203億元;旅遊度假業務更是按年大增38%,至43億元;商旅管理收入也按年增長11%,至25億元。

總體而言,2024年在旅遊消費旺盛需求帶動下,攜程集團取得了不錯的成績。特別是在國際航班恢復、來華免籤以及過境免籤政策的積極催化下,2024年跨境遊不斷升溫,成為旅遊市場一大增長點。

根據國家移民管理局發布,2024年,全國口岸累計出入境人員達6.1億人次,按年上升43.9%;免簽入境外國人2011.5萬人次,按年上升112.3%。入境遊的火爆為旅遊市場帶來實實在在的增量。

業界預計,2025年旅遊業仍將保持穩健增長,預期跨境遊仍將是旅遊業增長引擎,旅行多元化、碎片化趨勢也將進一步加強。

據悉,攜程的主要海外品牌包括Skyscanner 和Trip.com。其中Trip.com 主要面向亞太市場,為攜程海外成長的核心看點。資料顯示,2025年2月9日,Trip.com 在亞洲多國旅遊App排行榜均位於前10。

方正證券日前研報指出,攜程的主要海外品牌Trip.com 正進入快速增長階段,有望打開公司成長天花板。該行預計未來3-5 年Trip.com 將維持高雙位數收入增長,也逐漸走向盈虧平衡,拉動整體盈利改善。

此外,在AI浪潮下,攜程董事會執行主席梁建章表示,集團將致力於投資人工智能並促進入境旅遊,以推動創新並提升整體旅遊體驗,預期將在行業中迎來又一年的增長。