來源:芝能汽車

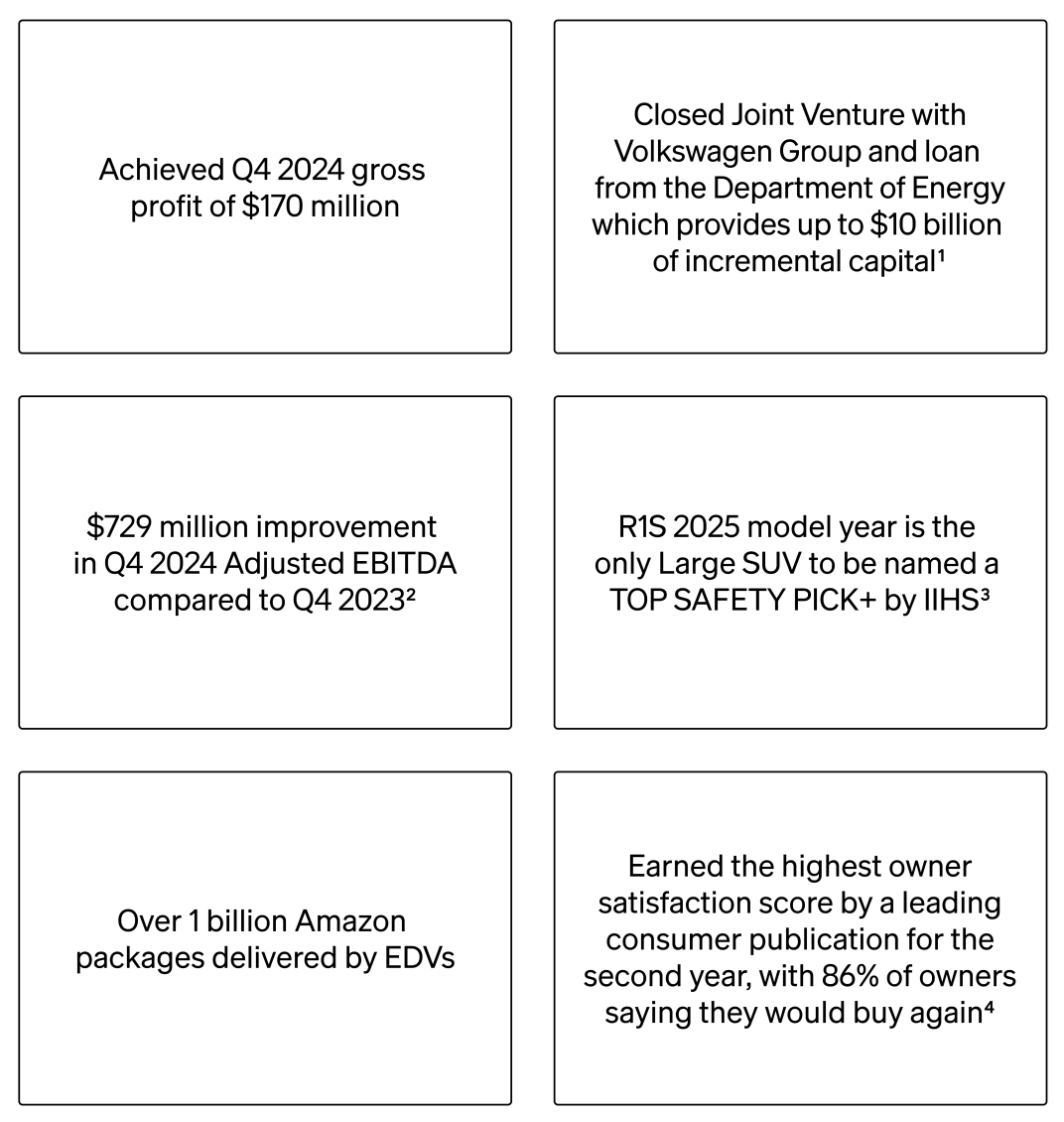

2024年第四季度,美國電動汽車新勢力Rivian首次實現單季毛利潤1.7億美元,標誌着其從「燒錢擴張」轉向「盈利爬坡」的關鍵轉折。

通過成本削減(單車成本下降3.1萬美元)、供應鏈優化(R2車型物料成本僅為R1的一半)及戰略孖展(大衆合資+能源部貸款合計124億美元),Rivian初步驗證了高端電動車的商業化可行性。

將時間線拉長至 2024 年全年

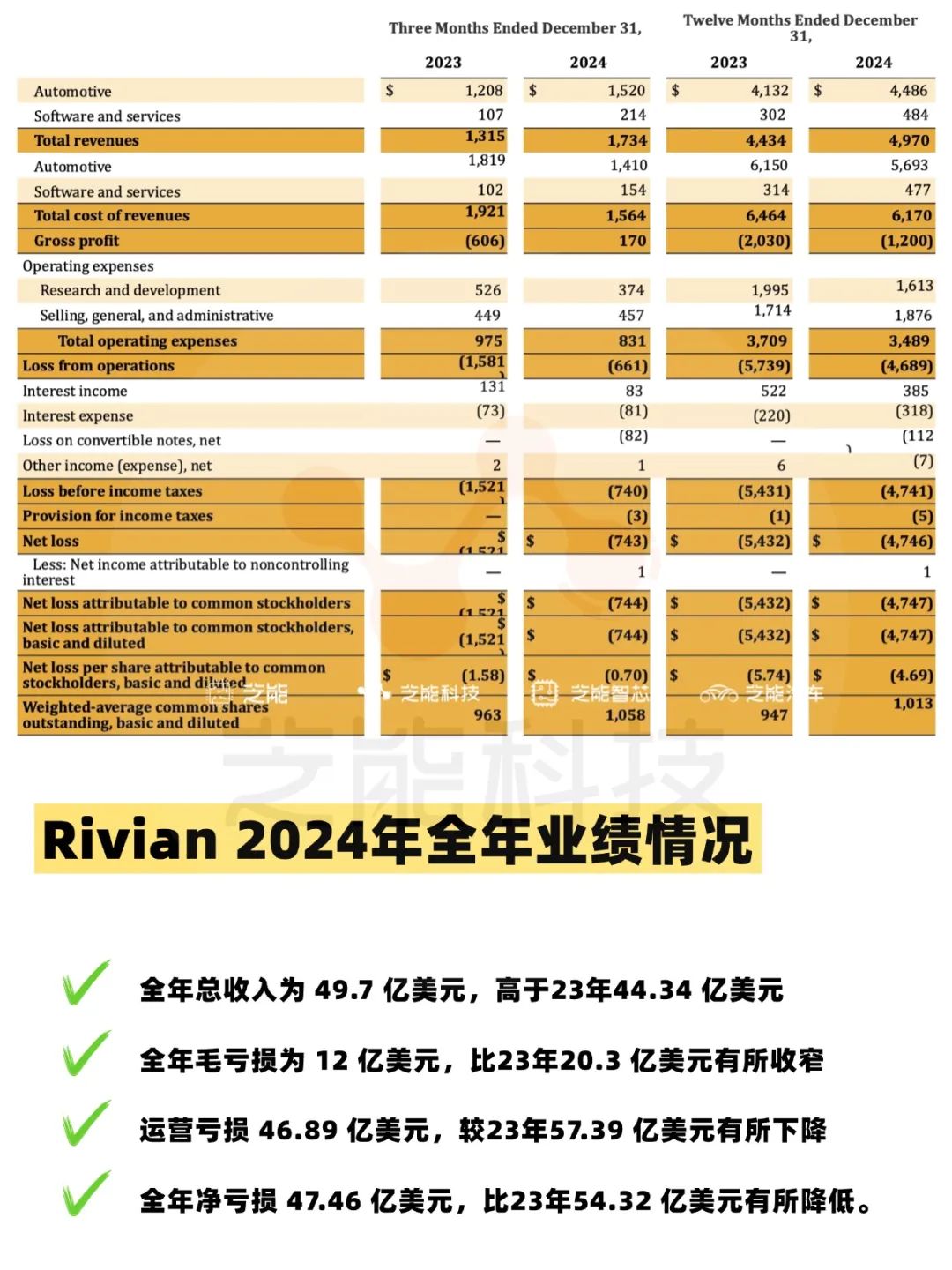

● 全年總收入為 49.7 億美元,高於 2023 年的 44.34 億美元。

● 全年毛虧損為 12 億美元,相比 2023 年的 20.3 億美元虧損有所收窄,但盈利能力在逐步提升。

● 全年運營虧損 46.89 億美元,較 2023 年的 57.39 億美元有所下降;

● 全年淨虧損 47.46 億美元,虧損幅度相比 2023 年的 54.32 億美元有所降低。

2025年,隨着美國把電車補貼取消還有種種不利的措施都打出來,Rivian在2025年路怎麼走呢?

2024年第四季度

財務成績與毛利潤突破

● 在生產和交付方面

◎2024 年第四季度,Rivian 在伊利諾伊州諾默爾的製造工廠生產了 12,727 輛汽車,交付了 14,183 輛。

◎2024 年全年,Rivian 生產了 49,476 輛汽車,交付了 51,579 輛,四季度毛利潤達到了1.7億美元,核心還是成本優化和生產效率提升。

Rivian通過減少每輛交付車的銷售成本,單位毛利潤顯著增加,在變動成本和固定成本的管理上也取得了良好的改善。

Rivian與大衆汽車集團的合資企業標誌着其在全球電動汽車市場戰略佈局的進一步深化,合資企業的總交易規模達到58億美元,包括預計將在未來幾年內獲得的35億美元收益。

資本注入將支持Rivian在電動汽車技術、生產能力以及市場拓展方面的全面提升。合資企業的核心目標之一是開發下一代電氣架構和軟件技術,進一步推動Rivian在未來電動汽車行業中的競爭力。

與2023年第四季度相比,每輛交付汽車的銷售成本減少了3.1萬美元,在成本控制上的顯著成效,預計這些改善將在長期內帶來持續收益,有望在2025年實現適度毛利潤。

● 收入方面,監管信貸銷售、軟件和服務收入的增長,以及三電機產品供應增加帶來的R1平均售價提高,共同推動了2024年第四季度創紀錄的收入,非GAAP指標下的調整後EBITDA按年增長7.29億美元。

◎單車成本下降3.1萬美元:通過供應鏈優化、製造流程改進及規模效應釋放,實現顯著成本縮減,為R2車型(物料成本約為改進後R1車型的一半)的量產奠定基礎。

◎固定成本攤薄:諾默爾工廠季度產量達12,727輛,產能利用率提升推動折舊攤銷佔比下降。

◎軟件與服務收入增長:自動駕駛訂閱(Rivian Driver+)和OTA升級貢獻收入增長,毛利率提升。

● 在商用貨車市場,Rivian表現也頗為亮眼。

◎2024年亞馬遜通過Rivian的電動送貨車(EDV)運送了超過10億個包裹。Rivian的EDV系列車輛是從零開始設計的,專為提高安全性、駕駛員舒適度、總擁有成本和可持續性而打造。

◎Rivian還向美國多個規模的車隊開放了其商用貨車的銷售,在商用電動貨車市場的拓展決心。隨着更多商用車隊開始採用Rivian的電動送貨車,預計公司將在未來幾年內見證商用車銷量的快速增長。

對於Rivian而言,商用電動汽車不僅是其多元化產品戰略的一部分,也是其獲得穩定現金流、拓展市場份額的關鍵途徑。

Part 2

長期經營怎麼辦?

● 將時間線拉長至 2024 年全年

◎全年總收入為 49.7 億美元,高於 2023 年的 44.34 億美元,整體收入規模呈現出擴大趨勢。

◎不過,全年毛虧損為 12 億美元,相比 2023 年的 20.3 億美元虧損有所收窄。

◎全年運營虧損 46.89 億美元,較 2023 年的 57.39 億美元有所下降,運營效率在提高;

◎全年淨虧損 47.46 億美元,虧損幅度相比 2023 年的 54.32 億美元有所降低。

● 展望2025年,銷售4.6萬-5.1萬台車,虧損17-19億美元,這個展望也不是什麼好的預期。

Rivian的季度毛利潤轉正,標誌着其從「燒錢擴張」向「盈利導向」的戰略轉型初見成效。通過成本優化、資本儲備與產品線擴展,初步驗證了高端電動車的商業化可行性。

2025年,R2車型的量產與佐治亞工廠投產將是關鍵里程碑,若成功實現產能目標並維持成本優勢,Rivian有望在2026年接近自由現金流轉正。

但是客觀來說,現在Rivian就只有5萬台的規模,Rivian R1系列在北美戶外探險羣體中建立了獨特品牌認知,填補了特斯拉Cybertruck與傳統燃油皮卡之間的空白,產品的高溢價能力還是很有特點,亞馬遜10億包裹的EDV交付驗證了產品可靠性,向第三方車隊開放銷售後,市政、物流企業需求可能進一步釋放。

但是這些市場的規模,加上美國電動汽車的預期,大概也就是10萬頂天了,你的產品放到歐洲放到全球其他區域銷售,Rivian的銷量天花板很低。

大衆合資(58億美元)與能源部貸款(66億美元)確保R2量產及佐治亞工廠建設,目標2026年產能突破40萬輛,R2(定價4.5萬美元)在目前的市場條件下,這些產能是不是能賣出去,確實是有很大的疑問。

● 我們推演下,現在來看Rivian的可能路徑,就是在持續階段性獨立運營後,如果起不來就被大衆進行整合。

◎2025-2026年:獨立運營關鍵窗口期:Rivian將全力推動R2量產(目標年銷15萬輛)與佐治亞工廠投產,若達成則現金流轉正,估值回升至300億美元以上,保持獨立地位。

◎2027年後:戰略聯盟深化:若市場擴張不及預期,Rivian可能向大衆完全開放,Rivian只保留品牌,平台技術被整合。

◎極端情景:收購整合,若Rivian在2026年陷入流動性危機,大衆可能有機會收購其核心資產,將其整合為北美研發中心。

Rivian在2024年虧損的數字有點大,通過與大衆汽車集團的合資企業和能源貸款協議的支持,Rivian獲得了資本資源,確保了公司在未來幾年內能夠實現規模擴張、生產能力提升和正現金流的目標。

但是隨着美國政策的轉變這個工作確實是有點難!如果Rivian跑不出來,大衆可能有機會收購其核心資產,將其整合為北美研發中心。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。