炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:全景財經

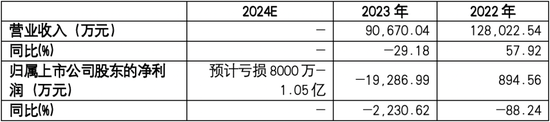

近日,寧德時代鋰電池上游檢測設備與檢測服務提供商星雲股份(300648)披露了其2024年年度業績預告。繼上年虧損近2億後,公司2024年將再虧1個億。

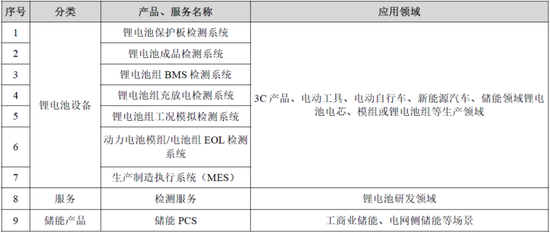

資料顯示,星雲股份於2005年註冊成立於福州市。上市前,公司依靠3C及新能源汽車相關鋰電池檢測設備與檢測系統,取得了連續三年營收與利潤增長,併成功於2017年4月登陸創業板。

然而好景不長,在上市後第二年,星雲股份就遭遇了業績變臉。2018年與2019年,公司淨利潤連續兩年大幅下跌近七成;至2019年,公司利潤水平僅剩350萬元,扣非後淨利潤更是虧損超300萬。

再往後看,搭上了新能源快車的星雲股份這幾年業績表現也難言樂觀,起起伏伏,跌多漲少。

01

過分依賴寧德時代

業績跌跌不休

作為與鋰電池行業老大寧德時代同為福建企業的星雲股份,在開展動力鋰電池業務方面或許具備天然的地理優勢。上市之初的2017年,國內新能源汽車增長勢頭剛起步,動力電池銷售收入在當年已經佔到公司營業收入總額的 67.79%。

此後2020年開始,隨着下游新能源汽車、儲能賽道迎來爆發式增長,公司主營業務也圍繞下游需求,由原有鋰電池檢測設備拓展至鋰電池設備的研發/生產/銷售、電池檢測服務、儲能PCS 及充電樁產品的研發/生產/銷售等,客戶羣涵蓋寧德時代、億緯鋰能(維權)、欣旺達、比亞迪、上汽集團、廣汽集團等。這期間,公司新能源業務的佔比節節高升,營業收入整體保持穩健。

圖表:星雲股份業務結構

資料來源:公司年報

然而另一方面,過度依賴新能源業務,過分依賴單一客戶的收入,也對公司利潤端帶來很大壓力。

數據表明,自上市以來,星雲股份下游客戶的集中度迅速提升。至2022年,公司前五大客戶的收入佔比高達73.74%,自寧德時代單一客戶取得的收入更是高達12.8億元,比上一年漲幅超50%,佔整體營業收入的比重竟然高達60.03%。

圖表:星雲股份收入客戶結構

資料來源:公司定期報告

也正是2022年,公司在收入實現57.92%高增長的同時,淨利潤暴跌了近90%。這意味着寧德時代訂單大漲,不僅並未給公司帶來業績提升,反而導致了公司淨利潤的暴跌。而接下來的2023年,公司業績更是直接擺爛,營收下降近三成,利潤虧損超1.9億元。並且,根據公司2024年業績預告,公司將迎來連續第二年虧損,虧損金額接近1億元。

作為一家上市企業,對於單一大客戶依賴的風險有多大,大多投資者都心中有數。而這些風險,包括收入波動性劇增、議價權喪失、壞賬風險放大、創新惰性、合規風險等,都將或早或晚體現在星雲股份的業績表現上。

圖表:星雲股份近三年業績表現

資料來源:公司定期報告與業績預告

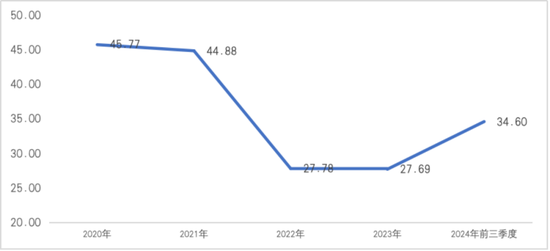

虧損的直接動因,一方面是自2022年開始公司毛利率水平出現斷崖式下跌,由2021年45%下降至2022年/2023年的27.78%/27.69%。考慮到新能源汽車產能過剩、行業內卷加劇的趨勢,公司未來盈利能力想要持續恢復實屬困難。

圖表:星雲股份毛利率變化

資料來源:公司定期報告

而毛利率下降的背後,則反映出公司面臨着來自成本端壓力和客戶議價層面的雙重擠壓。這意味着,過分依賴行業龍頭單一客戶,儘管訂單量不愁,但公司並不具備議價權,只能通過主動調低自身產品的價格與毛利,以換取獲得寧德時代的持續訂單。

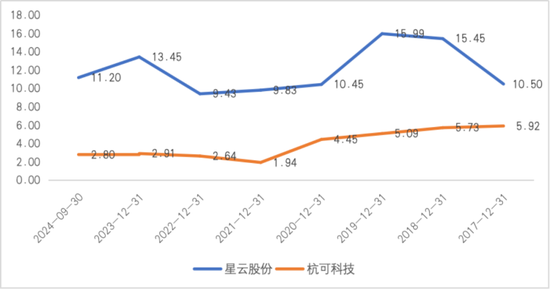

另一方面,持續高企的期間費用,更是加劇了公司業績的惡化。數據顯示,與可比競爭對手杭可科技相比,星雲股份同期的費用率水平,尤其銷售費用率明顯偏高。

高銷售費率背後的合理解釋,要麼是儘管寧德時代已經成為了公司單一大客戶,但公司仍然每年需要支付高額的銷售費用去維繫客戶關係,反映出公司在產業鏈的弱勢地位;要麼是儘管公司每年投入大量的銷售費用,但公司仍然無法擺脫大客戶依賴的問題。

不論哪種解釋更符合實際,都無法掩飾公司對於寧德時代的依賴症,使得公司已經缺乏業務開拓方面的能力。

圖表:星雲股份與杭可科技的銷售費用率對比

資料來源:公司定期報告

02

定增之路坎坷

投資4億隻為寧德時代打造專屬檢測廠?

展望未來,星雲似乎也並不打算費勁拓展客戶多樣性,而是更加堅定了抱緊寧德時代的決心。這點從公司最新獲批的定增募投項目可見一斑。

2024年12月10日,公司發公告表示,公司定增獲批。

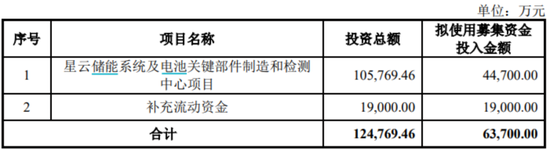

而事實上,早在2023年4月,星雲股份就發公告披露了第一版定增預案。在最初定增方案當中,星雲股份擬募集資金8.65億元投向星雲儲能系統及電池關鍵部件製造和檢測中心項目,擬補流資金3.35億元。

不過,2023年的資本市場孖展環境發生變化,定增難度增加,定增募資審核也趨嚴。深交所三輪問詢,要求公司考慮整體收入、關鍵交易以及產能消化等因素,結合定增募投項目與其主營業務的關係,說明是否存在協同效應,本次募集資金是否投向主業。

最終,星雲股份將除檢測服務之外的直流快充樁及直流模塊(暨充電樁)、儲能PCS、高壓控制盒(暨S-BOX)等項目改為自籌資金投入,募資金額整體調減5.6億元后,星雲股份的定增才得以過關。

在最終獲得審批的定增方案當中,公司擬募資6.37億元,當中1.9億元用於補充流動資金,剩餘全部4.47億元全部用於「檢測服務」業務(其中 4 億元用於軟硬件購置)。

圖表:星雲股份定增募投項目

資料來源:公司公告

星雲股份為何如此看重檢測服務業務的發展前景?

檢測服務的業務本質,簡單理解,就是星雲股份將自身研發、設計生產的設備從對外出售轉為自用,依靠這些設備為客戶提供檢測服務實現盈利。極端情況下,當公司設備賣不掉的時候,公司就可以將這些設備轉為固定資產再實現創收,只要檢測服務的訂單足夠多,這兩項業務之間就能夠形成完美閉環。

而這個完美閉環當中最為關鍵的一環,或許還是寧德時代!

從公司業務結構看,過去三年,公司檢測服務業務收入規模維持在1億元上下,佔營收比重在10%-15%之間。而這些檢測服務收入,竟然是100%全部來自寧德時代!

在手訂單方面,星雲股份表示,截至2024年6月30日,公司檢測檢測服務相關的在手訂單金額超過2億元。按照公司的測算,本次募投項目完全達產後,預計將新增檢測服務收入23,049.98萬元,足夠消化現有在手訂單量。

因此綜上來看,公司的此次定增,我們是否可以簡單粗暴理解為:「公司募集了4億元,用來買自己生產的設備,為寧德時代打造專屬檢測廠。」

如此看來,公司過分依賴單一大客戶的風險,似乎一時無解。

此外,公司從檢測設備向下延展至檢測服務,對於公司長遠發展而言,也並非那麼完美。

首先,檢測設備與檢測服務,二者盈利模式完全不同。前者是輕資產重技術,而後者是重資產重管理,靠提供服務賺錢。二者所需的能力與資源稟賦並不相同,二者業務協同度也並不高,因此大力開拓檢測業務必將對公司的管理水平提出更高要求,進而提高公司整體的管理成本。

其次,檢測設備向下延展至檢測服務還可能存在客戶衝突問題。因為公司原有檢測設備的部分客戶其主業就是為再下游的客戶提供檢測服務的,如果公司自己拓展了檢測服務這一業務,等於是與原有客戶開始競爭,反而不利於檢測設備業務的市場開拓。

責任編輯:楊紅卜