美股,崩了!

上周五(2月21日),道指下跌1.69%,標普500跌1.71%,納斯達克指數跌1.78%。

到周一,納斯達克指數繼續跌1.39%,標普500跌0.5%,道指微漲0.08%。

明顯看到,在這次美國突然大回落中,科技股首當其衝。

在這兩天裏,博通跌8.47%,英偉達跌超7%,特斯拉跌6.83%,超威半導體跌5.38%......

中概股硬挺到周一開始下跌,納斯達克中國金龍指數跌去5.24%,阿里巴巴大跌超過10%,拼多多跌8.81%,京東跌7.33%......

在這個DeepSeek為我大A扛大旗,投資者雄赳赳氣昂昂憧憬科技牛的關鍵時點,美股的閃崩,不由讓大家心頭一緊——

A股會被帶壞嗎?這纔剛起來的行情,會不會被美股澆滅?

美股的長牛,讓大家習慣了它的上漲,一旦下跌,就會感到不可思議,感到恐慌。

可實際上,美股早該下跌了。或者說,美股下跌纔是正常的,不跌纔是不正常的!

先從近的來說,美股這一次是被21日公布的兩個經濟數據嚇崩的。

一個是PMI數據。

美國2月份製造業PMI初值51.6,預期51.4,前值51.2,創2024年6月以來新高,數據看起來不錯。

可美國2月份服務業PMI,初值數據49.7,預期值53,前值52.9,是過去兩年來首次低於50,一下子跌入了收縮區間。

(美國Markit服務業PMI初值,數據來自:金十數據)

這次的PMI數據,扭轉了美國兩年來服務業強勁、製造業衰落的局面。

可服務業纔是美國經濟的主要驅動力。服務業的收縮,使市場對美國未來經濟增長充滿了擔憂。

同時,2月製造業PMI的靚麗,市場一致認為是關稅效應,即一些製造業企業想搶在關稅生效前加產、囤貨,從而帶動數據的短期增長,難以持續。

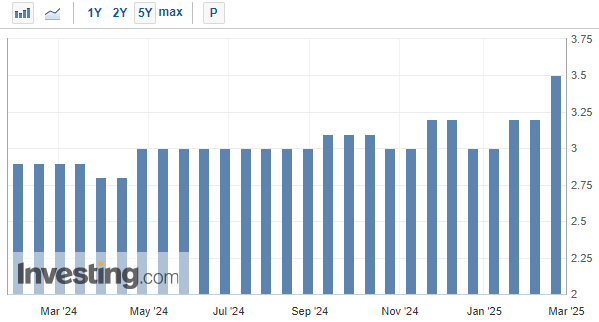

二是美國密歇根大學5-10年期通脹率大超預期,公布值3.5%,預測值3.3%。要知道,在2008年金融危機時,該指數也才3.4%。

(美國密歇根大學5-10年期通脹率預期,數據來自:英為財情)

當前美國長期通脹預期已經爆表,市場對於特朗普關稅政策帶來的通脹壓力憂慮至深。

過高的通脹導致企業的支出成本不斷增加,同時消費者因為通脹高企,對於經濟預期開始逐漸謹慎,變得不願意消費。

這樣一來,美國的企業、尤其是實體上市公司的產品越來越難賣出去;加上成本削弱了利潤,導致實體企業營收放緩,股價下跌。

比如,沃爾瑪預計,2026財年調整後的每股收益為2.50美元至2.60美元,不及市場預期的2.77美元;預計2026財年第一季度調整後的每股收益為0.57美元至0.58美元,同樣不及市場預期的0.65美元。之後,股價連續大跌。

本次數據的公布,只是把深水下的冰山一角浮現出來而已。

其實很多人心裏都清楚美國當前經濟的各種為題,所以當冰山一角稍有顯露的時候,市場纔會如此恐慌。

那麼,深水之下的冰山狀況如何呢?

如果以GDP增速的角度看,美國自然一馬當先一騎絕塵,這無須再囉嗦地羅列數據證明。

再者,美國科技確實有領先、甚至壟斷優勢,比如英偉達控制高端算力芯片市場,OpenAI主導通用大模型研發。

這些也是過去支撐美國股市長牛的重要原因。

但美國一直有一個隱藏的風險——美國政府債台高築。

以赤字率角度看美國財政支出規模的話,2025年全年赤字率預期水平約為 6.1%,較 2024年6.6%有所收斂,但仍顯著粘於2015-2019年赤字率水平,亦遠高於3%的國際警戒線。

換言之,這些年,美國經濟的「繁榮」,很大程度上是依賴於積極的財政政策刺激(政府舉債發錢刺激經濟)。

美國高企的債務,就像達摩克里斯之劍高懸於頂,一旦砸下來,不僅美股、美債亦是大災難。

這也是為什麼這幾年各國紛紛大買黃金等資產的一大原因,藉以替代美債作為儲備資產。

所以,當外行人還在為美股的高漲狂歡時,內行人已經用行動投下了反對票。

在22日巴菲特公布的最新致股東信中,儘管他依然高調地宣稱,伯克希爾將永遠把大部分資金投資於股票,特別是美國股票。

可實際情況是,伯克希爾目前的現金儲備(含短期投資)達到歷史新高3342億美元,較2023年末的1676億美元幾乎翻倍,現金儲備佔資產比例達1998年以來最高。

同時,伯克希爾還在不斷淨賣出股票,股票持倉(含其他投資)降至3027億美元,較2023年末下降21%。大幅減持了蘋果、美國銀行、花旗銀行等股份。

這就好比,學霸說我根本沒複習。當真你就輸了!

此外,美國知名投行Stifel直接警告:

美國有可能在2025年遭遇最糟糕的經濟情況,而在這種情況下,美股市場可能大跌。預測標普500指數將在2025年底收於5500點左右,也就是要在當前水平下跌約10%。

所以,未來看到美股下跌時,請不用再震驚——下跌纔是正常的,不跌纔不正常!

當下最重要的問題是,若美股持續下跌,會不會牽連A股?

前邊我們論述了為什麼美股應該下跌,本質上還是當下的經濟實力被高估了。

可中國的經濟實力呢,卻是被低估的。

這幾年在地產拖累下,居民消費有所下降,從而傳導企業端利潤下降。

但隨着國家一攬子又一攬子的強力政策刺激,經濟正從底部逐漸復甦。我們在此前文章中已多次分析過,這裏不再贅述。

更重要的是,美股的長牛一大原因是依賴於科技,而中國的科技實力正在嶄露頭角。

OpenAI讓美國科技再一次走牛,是因為美國走在了通用大模型研發的前頭;

而DeepSeek的橫空出世,以OpenAI 5%的成本,就實現了與競爭對手相匹配的性能,成功讓世界對美股科技「祛魅」,也讓世界真正認識到中國科技的實力。

還有個很好的例子。

對於阿里巴巴,此前很多人是以傳統互聯網電商的角度來對其進行估值。

2月20日晚間,阿里巴巴發布了截至2024年12月31日的2025財年第三財季財報。

營收為2801.54億元,按年增長8%,超出市場預期。其中,雲服務業務的季度收入增速創下近兩年來最高水平。

這下大家才意識到阿里在雲計算業務上的潛力,所以財報數據一出,阿里巴巴美股盤前股價直線拉升,漲約10%。

更是引發外資對「ABC」解釋的大變化——

此前「ABC」代表 Anything but China,即避開中國資產;阿里業績會後,有些說法把「ABC」塑造成「A for AI, B for BABA, C for China」。

中國的科技實力,正在被世界重新認識!

總體來說,美國經濟被高估,隨時有破裂風險;中國經濟被低估,只待東風來、牛股起;中國科技主動突破,美國科技被動減分。

兩兩對立分化下,A股逐漸獨立於美股。尤其是完成了2024年5月來的大調整後,更有向上爆發的空間。

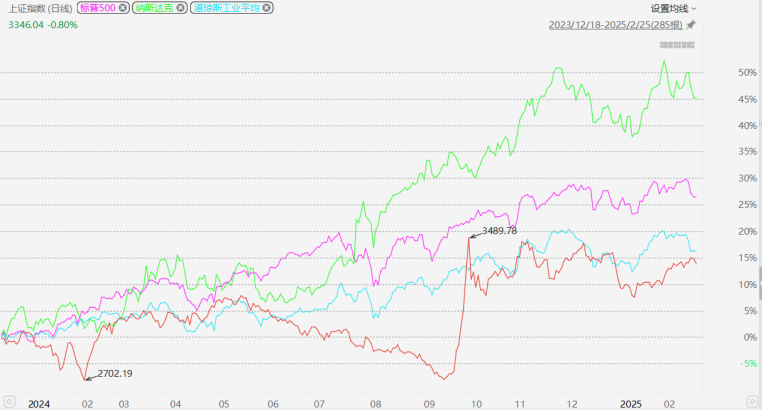

(數據來自:Choice)

科技推動了美股長牛,我們有理由相信,本輪由DeepSeek科技突破引起的科技牛,不會只是像去年924政策般的短暫情緒牛。

不妨鈍化海外市場信息,專注自家。

在自家市場上,我們真正要擔心的是,短期內A股和H股的科技板塊漲幅已經過大,有可能借着美股調整下殺一波。

畢竟科技股的屬性就這樣,漲的時候來勢洶洶,跌的時候又猶如水推沙。

短期務必注意大漲後的回調風險,遠離蹭概念、編故事的假科技股。待調整結束,那些真正掌握核心技術的科技股上,還有希望繼續一路向東北。(米筐投資)