如果說關稅是特朗普1.0的「遺產」,那麼什麼可能會是特朗普2.0的「新衝擊」?很可能是「投資」和「金融」。上周五白宮公布了一份《美國優先投資政策》備忘錄,一方面是為了標榜吸引海外「友好」資金投資美國,但可能更重要的是另一方面是,以安全之名,全面降低中美之間的投資聯繫。如果說經過2018至2019年,我們對於貿易和關稅已有應對的心得和經驗,但在之前的鋪墊下,投資和金融領域可能的「加速去化」將是特朗普2.0下的新挑戰。白宮公布的備忘錄可能只是一個新的開始。

「小院高牆」再進一步,從限制雙邊投資開始。

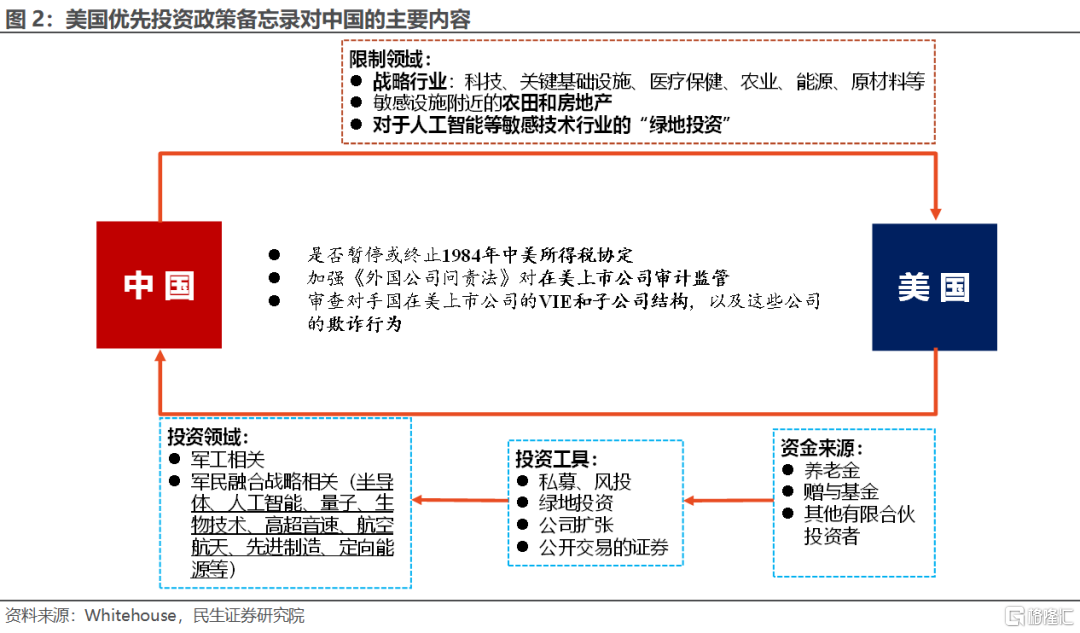

特朗普想要怎樣的「中國投資」?答案是「只能賺錢」。「嚴防死守」已經到了新高度:

一是限制投資戰略行業。包括科技、關鍵基礎設施、醫療保健、農業、能源、原材料等廣泛的行業。

二是保護敏感設施附近的農田和地產。做到物理上的隔絕。

三是嚴控對敏感技術行業的「綠地投資」。「綠地投資」是指在目標國家從零開始建設全新的業務設施,區別於兼併收購,因為風險大、所以企業對於項目有的控制權也大。在特朗普治下,中國對美技術行業的綠地投資很可能將變成「虧本買賣」。

最後留給中國資金的一塊大餅是「被動投資」,沒有投票權、治理權、管理影響力和實質決策權,也無法獲得技術、信息和服務的非公開訪問權——甚至都沒有正常的股東權益,剩下的似乎只有派息和資產收益。

美國對中國的投資呢?全方位收緊。監管審查涉及資金來源、投資工具、行業和公司監管的各環節,而且管得很「泛」:

資金來源上,限制養老金、大學贈與基金和其他有限合夥投資者。通俗點說專業投資者自己的錢可能暫時不限制,但是委託給他人投資的錢需要面臨審查。

投資工具上,從私募VC,綠地投資,到公司擴張和公開交易的證券,幾乎涵蓋了主要的投資渠道。

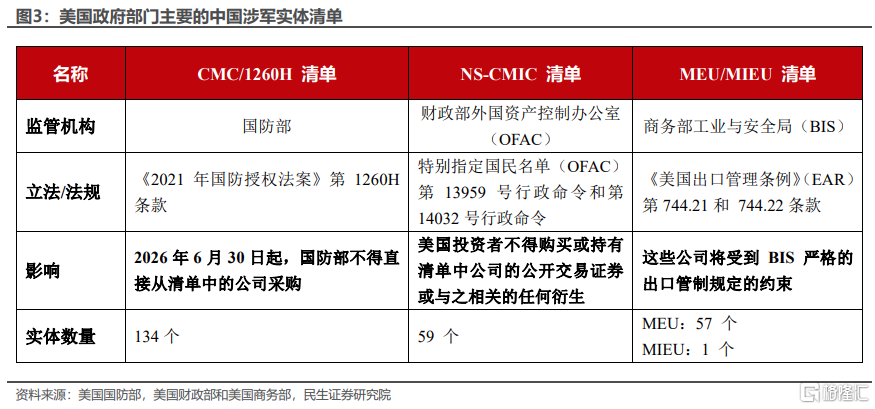

投資標的上,清單限制和制裁可能會越來越多。重點限制被認為與軍工相關的行業——主要是軍工部門和軍民融合相關行業。所涉及的行業頗多,民生宏觀認為後續可以重點關注美國政府的「涉軍」實體清單,或成為白宮的第一批抓手:

美國政府的「涉軍」實體清單主要有三個組成部分,從制裁嚴格程度從輕到重排序,依次是國防部的「中國涉軍企業(CMC)」清單,也稱為「1260H清單」(該清單包含134個實體,今年1月騰訊、寧德時代和中遠集團被增列其中),財政部的「非 SDN 中國軍工綜合體公司」(「NS-CMIC 清單」),美國投資者不能交易其中的59箇中國公司的證券;最嚴厲的是商務部的軍事最終用戶(MEU)和軍事情報最終用戶(MIEU)清單,美國政府禁止美國公司在沒有許可的情況下與清單上的公司有任何商業往來。

「特別關照」在美上市的中國公司。中概股很可能將面臨更高的監管要求和監管成本,或存在罰款及退市風險:

推倒重來?更嚴格的審計監管。特朗普在2020年12月簽署《外國公司問責法案》,要求在美外企披露財務報表,否則可以勒令退市。不過拜登上台讓談判成為可能——2022年8月中國人壽、中石油、中石化、中國鋁業等從紐交所退市,同月中國和拜登政府之間簽署了審計監管合作協議,風波才暫時停歇。捲土重來的特朗普很可能會再起風波。

釜底抽薪?高度關注VIE架構。過去中概股普遍使用VIE(可變利益實體)架構繞過監管在海外上市,而本質上VIE是通過協議控制,而非股權控制境內實體,美國監管質疑VIE會影響投資者真實的所有權限,甚至可能存在欺詐行為。

後市怎麼看?會造成什麼影響?整體而言,中美之間在投資上降低聯繫,比貿易領域可能要更容易。民生宏觀一直關注貿易風險,可能更大風險來自於金融和投資。

中國對美投資:相對簡單有限、且有「籌碼」。從整體看中國持有的美國資產,以央行等官方機構持有的債券為主,尤其是主要由中國官方持有的約7590億美元的美債,會讓美國「投鼠忌器」。

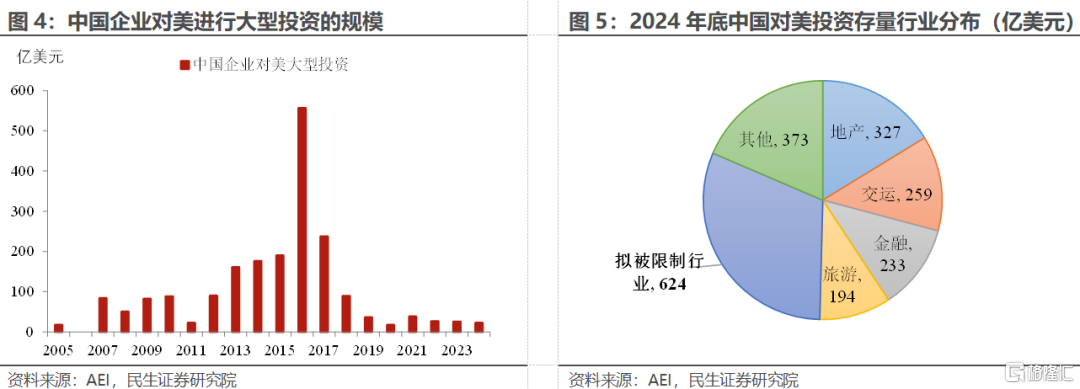

另外兩個主要的投資方式:中國企業對美國的直接投資,以及機構投資者的QDII(合格境內投資者)。企業投資層面,根據AEI的數據,從2005年至2024年,中國對美的大型投資項目累計金額約2010億美元,其中分佈於科技、醫療、能源等擬被限制行業的資金規模大致為624億美元。而截至2025年1月,QDII獲准額度約為1678億美元,其中證券類約922億美元。

相較而言,限制美國對華投資的影響會更復雜。短期內衝擊可能更多取決於中美之間的接觸和談判,尤其考慮到4月初是Tiktok禁令延期結束的敏感時點。

從中期看,兩大風險點:一是監管趨嚴下,中概股的退市風險;二是投資限制擴大化對於部分中國資產的衝擊。

監管方面,除了審計趨嚴,可能更加棘手的是VIE架構,從安全的角度,中美雙方可能都有擔心—美方關注投資安全,中國則會着眼於信息和技術安全,而中概股中搭建VIE的企業佔比可能超過八成。

投資限制方面,主要風險來源於美國政府後續可能會不斷擴大限制清單。一方面會增加中美金融摩擦的氛圍,另一方面如果觸及美資的重倉股,可能會引起市場階段性拋售。

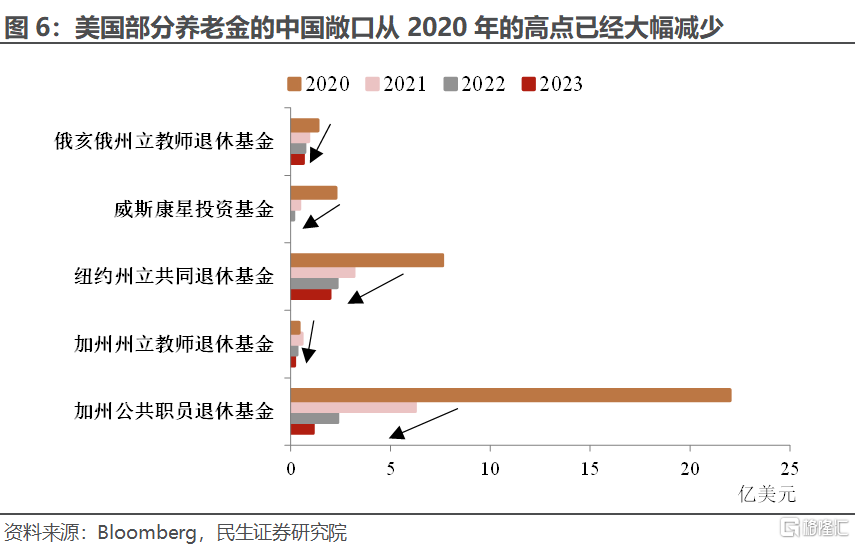

資金來源上,關注對沖基金等資管資金,而美國養老金的影響已經不大。根據彭博的數據美國大型養老金自2021年以來逐年減少對中國的敞口:一方面有監管的原因,另一方面則與被動投資風格下,2024年前中國權益資產的相對全球的表現有關。

從貿易到投資,下一步金融?往後看,除了雙邊投資限制的收緊之外,還要關注中美之間在全球範圍內金融佈局的「較量」:一方面是對於美元體系話語權的博弈,例如中美雙方對於中東石油美元的重視;另一方面則在於新興的人民幣國際金融秩序,「一帶一路」或成為焦點。

風險提示:特朗普投資政策超預期落地,導致市場出現大幅調整;特朗普百日新政過於激進導致美國經濟陷入滯脹甚至衰退。

注:本文來自民生宏觀於2025年2月25日發布的證券研究報告《美國政策跟蹤:「美國優先投資」:特朗普的「金融棋局」?》,分析師:邵翔 S0100524080007