外資如何看待本輪反彈?新加坡路演見聞

新加坡的路演在風格上與香港還是有很大不同,香港路演已經基本完全中文化、開完會後直接掃碼加微信,與內地基本無異。而這裏的客戶除非是直接從國內過來的,不少人雖然聽得懂,也應該會說中文,但明顯感覺並非第一常用語言。所以,路演60%-70%還是英文交流。

這次過來,在整體情緒上,明年比去年要好很多,畢竟市場的表現擺在那裏。很多客戶都是過去兩年多次來路演的老朋友和熟面孔,當然也有一些人在過去兩三年的下行週期中選擇離開或者換了賽道。

一、倉位如何?誰在買入?

綜合交流後瞭解下來,新加坡這邊的客戶,不論是長線投資者還是對沖基金,目前對中國都已經是標配甚至小幅超配了,香港這邊的客戶應該也是類似,因此可以初步得到的結論是,亞太地區的投資者應該都已經基本標配甚至小幅超配。有的是在春節後加了倉,有的是在去年底就是標配。

這裏就有一個問題,如果亞太區的投資者都已經標配甚至小幅超配了,而基於EPFR數據顯示的全球投資者加總起來看依然是低配(截止1月底低配1、2個百分點),那就只能說明歐美投資者這次並沒有怎麼行動。

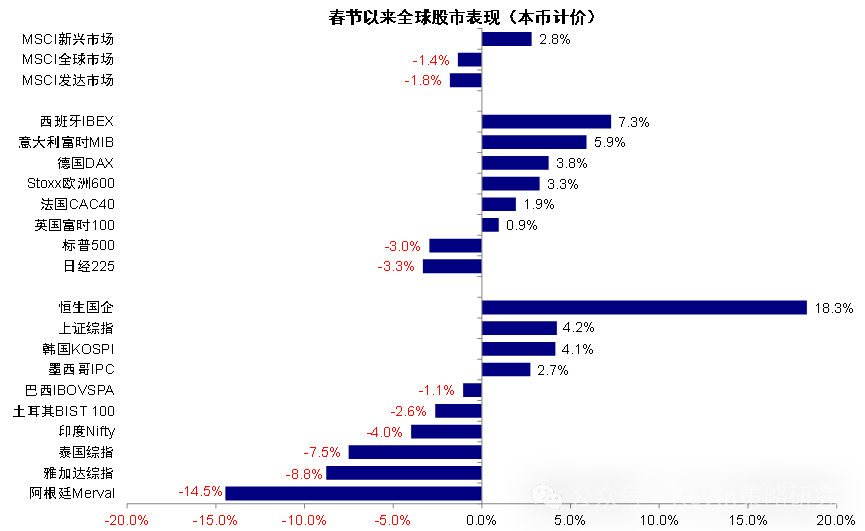

這一點從幾個維度可以得到交叉驗證:1)部分有美資背景相關客戶反饋,美國有些對沖基金有買入,但長線資金基本沒動。2)我自己的微觀體驗也是如此,9月底那輪反彈還接到了不少歐美投資者的問詢,這次就要少得多(當然,也有可能是這次大家都去問科技與互聯網分析師就好了,不需要找策略)。3)近期的市場表現也能說明這一點。整個亞太地區甚至新興市場,除了港股和韓國外,其他市場比如印尼、泰國、印度、馬來西亞、中國臺灣等全都者跑輸或者大跌。試想,如果這部分錢是從美國迴流過來,即便不去這些市場,也不用導致資金被吸走而大跌。

因此,此次反彈中的資金來源,屬性上應該是以交易性資金爲主,地區上以亞太和新興市場的內部輪動爲主。

二、後續誰還能再買?

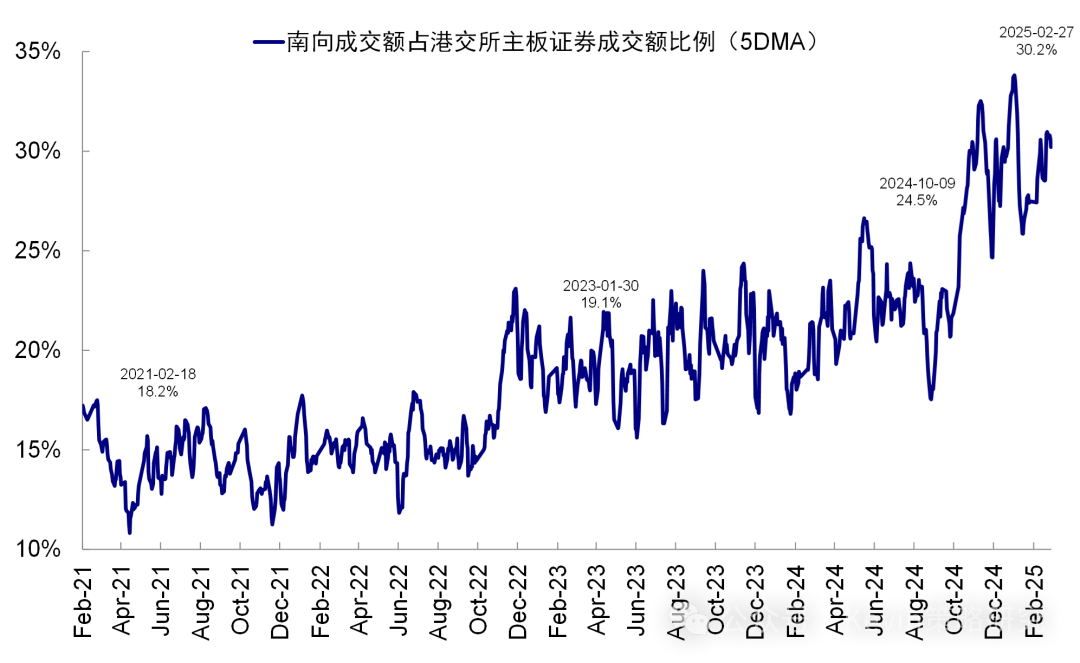

近期南向資金異常亢奮(南向交易佔比已經超過30%),顯然成爲短期決定市場走向的主導。但也有人擔心,南向資金中可能有不少散戶或交易性資金,容易受到市場本身走勢的影響。

有意思的是,新加坡這邊的不少外資客戶也很關心南向還有多少買入空間,理論上可以配到多少,是否有定價權,就像國內客戶關注外資是否迴流一樣。果然,大家都希望有隊友。

但是,當我問到這邊的客戶“是否會在這個位置選擇繼續加倉”時,得到的答案几乎都是否定的。這邊的投資者普遍反饋都覺得短期買不下手,在這個位置先選擇持股觀望。如果回調多,部分投資者會選擇進一步加倉。理由是,目前能看到的情緒和估值修復已經基本到位,而未來過遠的預期和假設還有很多不確定性,需要驗證。當然,也不至於就此賣掉甚至做空,因爲在流動性和情緒驅動的市場下,做空被擠壓的風險也非常大。

如果這些已經標配甚至小幅超配的亞太地區機構的“聰明錢”都選擇短期不再加倉,那未來增量資金能來自哪呢?

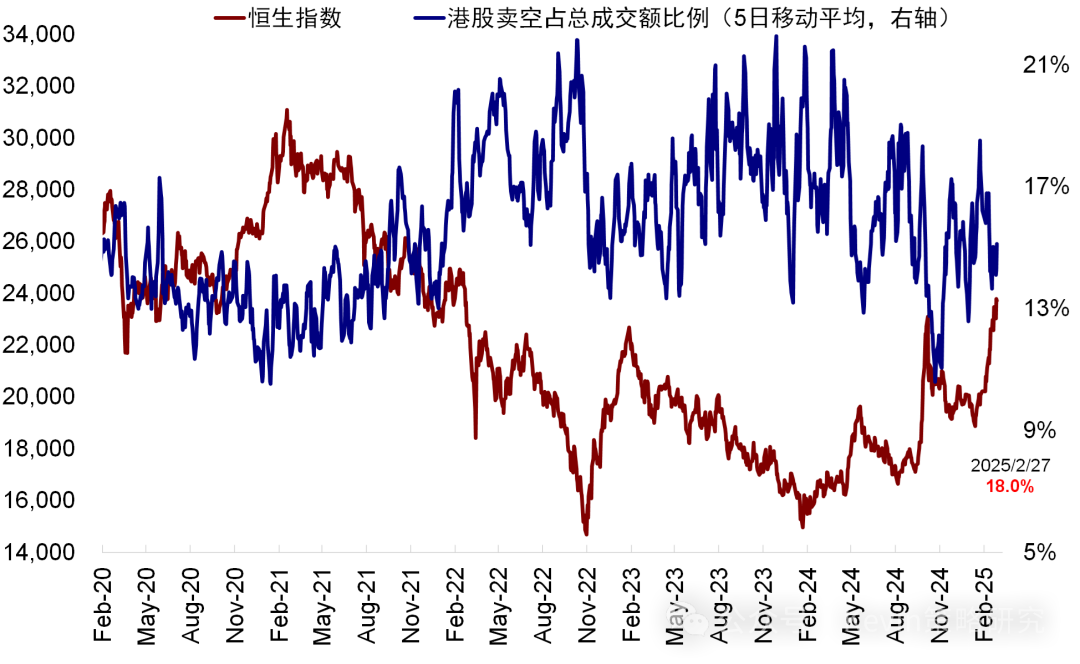

一是,短期散戶和趨勢跟隨的交易資金的買入,例如近期的南向資金,這部分資金短期固然會放大情緒的亢奮,甚至出現類似於當年美股GameStop散戶對機構的逼空。但也會使得情緒過度透支,甚至招致機構的做空(週四的做空成交比例就突然跳升),過去幾輪過於亢奮的衝高回落都是如此。

二是,到目前爲止還未行動的歐美長線資金是否能動手,這部分可能是更大和更長的錢,如果我們觀察到這些資金開始行動了,可能會帶來更大和更長的重估。不過聊下來,客戶的反饋是認爲可能性還要再觀察,提到的幾個理由是:

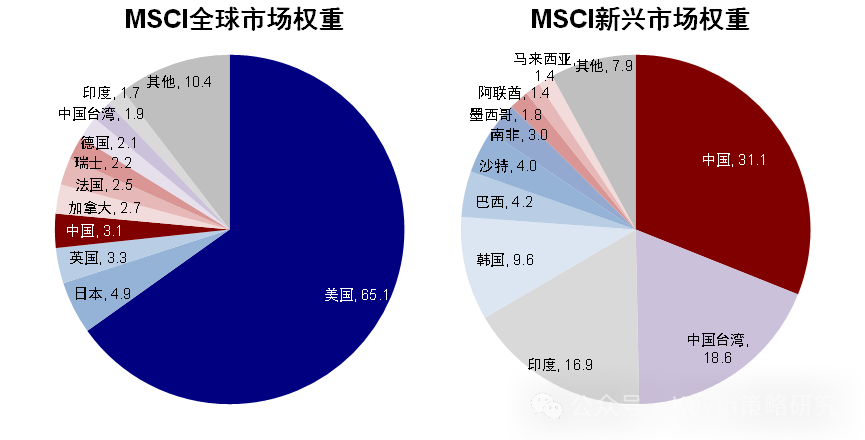

1)中國在整個全球指數的權重佔比只有3%,近期的上漲於我們而言瞠目結舌,於歐美投資者而言從權重上影響其實不大。歐洲股市漲幅最近同樣顯著,可能吸引了不少歐洲投資者更多關注本土市場。當然,美股如果大跌是一個可能的因素推動美資流出,儘管不少投資者認爲美股雖然面臨很多短期挑戰,但認爲也沒有那麼糟。

2)部分投資者表示,DeepSeek對已經用了幾年的ChatGPT的一些美國投資者而言,可能衝擊程度未必如我們感受的那麼直接和強烈。而且,美國本輪的AI邏輯還是以英偉達爲代表的有資本開支和營收的硬件廠商爲主,而我們的邏輯則在應用端,這個邏輯在美國能否走得通也都還存在很大分歧,因此也可能會影響一部分美資客戶的興趣。

3)還有其他一些政策和地緣的影響。

所以,結論是:短期亞太地區的機構投資者的買入力量已經在放緩,甚至有些對沖基金可能選擇暫時賣空,南向資金和個人資金是短期主導。

往後看,歐美的長錢還未怎麼行動,是一股很大的潛在力量,但期待短期大幅流入還需觀察。

三、對本輪科技主導行情的看法?

此次的交流中,大家的一個共識是,當前AI科技產業趨勢對於改善中國資產的預期無疑是積極的,改善到什麼程度,存在普遍的觀望情緒。對產業趨勢特別樂觀的(例如認爲當前的AI產業趨勢可以不斷在投資、盈利和整個產業鏈上兌現)大概佔十分之二三,不算多。

更多的客戶是認可並肯定這一方向,也覺得中國市場的情形比去年樂觀,但對能發展到什麼程度持觀望態度,沒有預設那麼強的假設,也有部分客戶對能否成功轉化爲盈收提出質疑。這一分歧在國內同樣存在,對比下來國內客戶對產業趨勢樂觀的比例要高一些,但也是有不少人抱觀望態度。

另外,從交流中一些客戶所提的問題中可以側面的感覺出來,也有部分長線資金並沒有抓住這一波科技行情,要不就是配置上過於分散沒有聚焦科技互聯網而跑輸,要不就是持倉都是以前高成本的倉位,近期的上漲只是回補了一些虧損。

對於這部分客戶,他們關注的問題聚焦在兩點:一是當前AI產業盈利兌現的可見性如何?這一問題直接將決定這部分長線資金是否選擇在這個位置進入,畢竟第一輪的估值修復已經基本完成,這些長線資金買入後又不會短期頻繁操作,所以盈利能否兌現對他們而言就很重要。但對這一問題的分歧中其實相當一部分有很多“強假設”甚至“信仰”成分。一些客戶認爲,畢竟美國過了三年,也沒有完全在端側應用上實現大規模的鋪開和盈利效果。目前,多數客戶認爲能看得清的是:1)已知AI增加資本開支後直接受益的基礎設施,但即便在這個鏈條上,部分投資者擔心可能有些也未必能轉化成收入,可能更多是無法全部完成的訂單;2)對於部分大廠在成本上的節省以轉化爲盈利的改善。相反,對應用端前景的疑慮較多。

二是整體宏觀經濟和宏觀總量政策的情況,例如地產的修復前景,這也是長線資金較爲關心的問題。他們的邏輯是,整體經濟和市場的beta不能造成太大拖累。如果本輪行情還是侷限在很窄的個別行業和個股、而無法向其他大部分沒漲的行業擴散的話,可能也無法促成整體行情的持續。因此,客戶會關注AI對於整體經濟能帶來多大的提振效果。不少投資者也會擔心近期AI產業和資本市場的火熱,可能反而導致政策不急於推出增量政策,進而傷害情緒,因此會把兩會作爲一個重要的驗證與觀察窗口。

四、對比中國與其他新興市場及美股的前景?

如上文提到,整體上客戶都對中國市場的情緒比去年要樂觀一些,近期也出現明顯從其他亞太區域市場向中國市場輪動的情形。但部分客戶也依然對其他市場保持關注,比如對印度整體還是看好,只不過當前偏高的估值和下行的盈利週期使得市場整體承壓,但跌到位的話還是有再度介入的意願。

對美股也並沒有徹底轉向悲觀,承認短期有一定壓力和不確定性。主要關注點也是在科技趨勢的持續性上,AI技術盈利能否兌現、財政開支的削減是否會影響大廠資本開支意願等。

五、行業上如何選擇?外資還關注其他什麼問題?

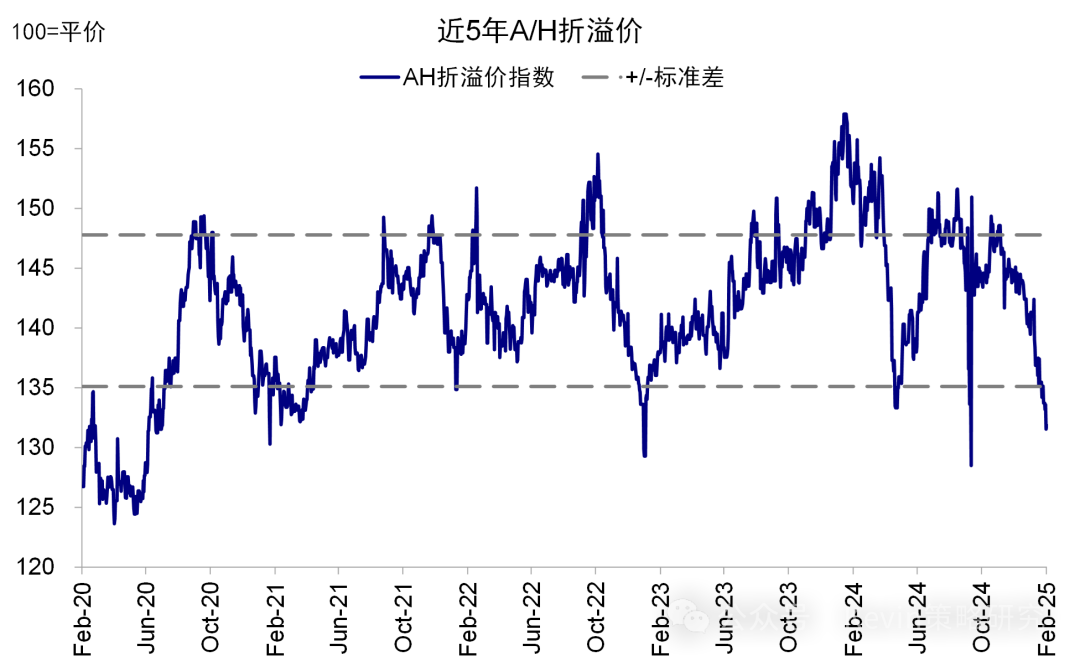

不少客戶都會問到,當前如此聚焦的行情是否能夠往其他板塊擴散,當前很低的AH溢價能否收斂,A股能否追趕?

行業上,除了科技互聯網很高的關注度,不少客戶問到分紅風格,如銀行板塊,有部分客戶會選在在這個時間點適度輪動到分紅風格上,做個平衡和對沖。不少客戶都問紅利還能否配置。

此外,很多客戶都會問到地產和消費修復情況、民營企業座談會、銀行資本金補充、地緣局勢、關稅影響、兩會預期以及中國新消費趨勢等等。

本文轉載自“Kevin策略研究”微信公衆號,智通財經編輯:陳筱亦。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10