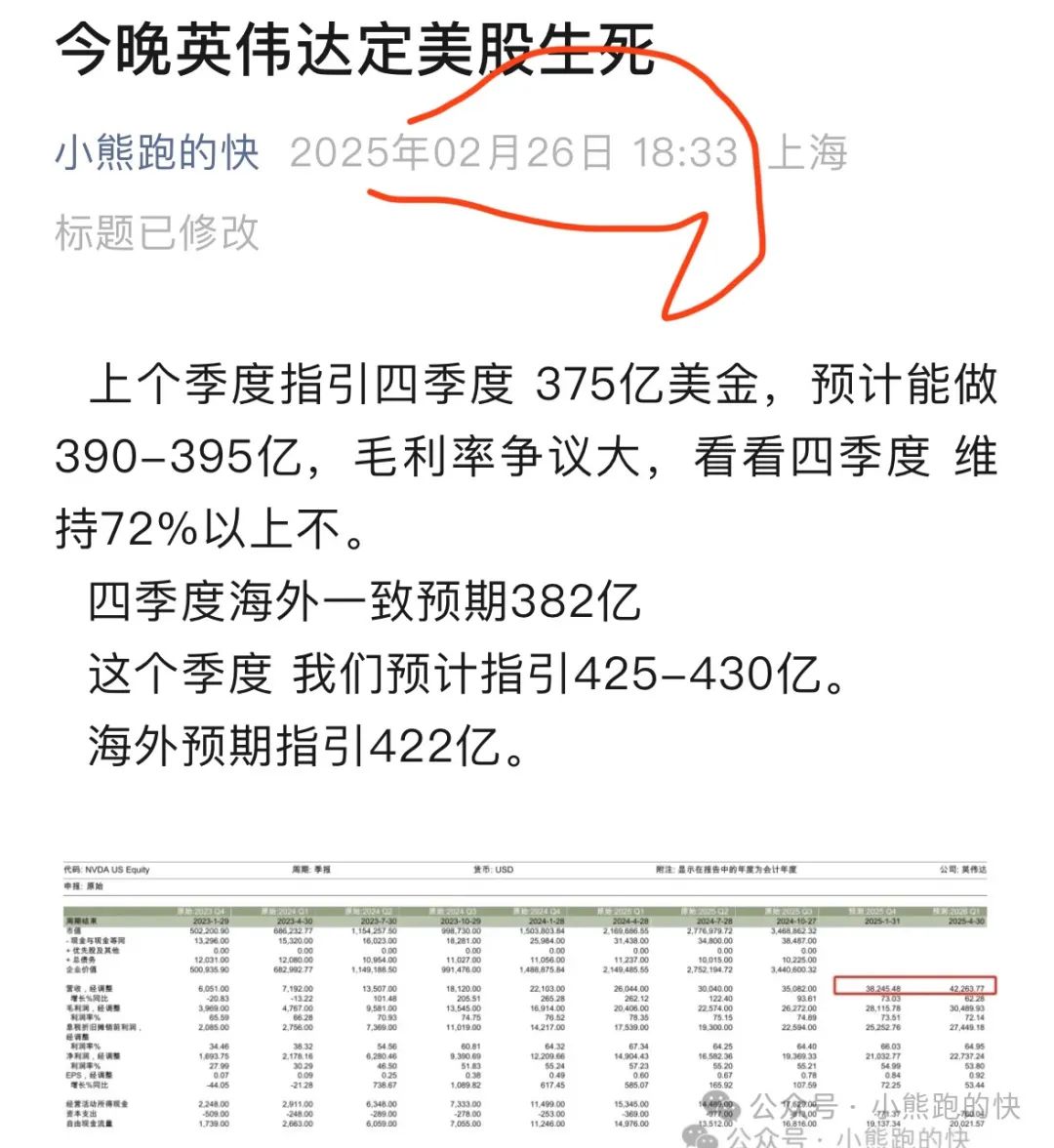

2025年Q4393億美元(我們昨天給的測算結果是390-395億);按月增長12%,按年增長78%,全年收入達到1305億美元,按年增長114%。

2026Q1指引430億美元(我們測算的預期是425-430億)按月增長2%。公司這個季度毛利率預計在70.6%至71%之間。比2024年75%低,但比市場心裏底線65%高。

整體評價就是和我測算的「一模一樣」,但是也超了華爾街一致預期一丟丟的。但盤後沒漲。整體表現還不及另外一個數據庫公司snowflake。

call back 會議要點:

1)四季度數據中心依舊是最好的業務。

2025財年數據中心收入為1152億美元,比去年增長超過一倍。四季度的數據中心收入為356億美元,創下新紀錄,按月增長16%,按年增長93%,隨着Blackwell架構的發布和Hopper 200的擴展,數據中心的增長持續加速。

遊戲方面,Q4收入為25億美元,按月下降22%,按年下降11%。不過,全年收入為114億美元,按年增長9%。假期期間需求依然強勁,但四季度的出貨量受到供應鏈限制的影響。預計第一季度出貨量將恢復增長,新一代的GeForce RTX 50系列台式機和筆記本顯卡將在全球市場推出。

在專業可視化領域,收入為5.11億美元,按月增長5%,按年增長10%。全年收入為19億美元,按年增長21%。汽車和醫療行業正在推動對視頻技術的需求,尤其在設計、工程和仿真工作負載的轉型中,視頻技術正被越來越多的行業應用。

汽車領域收入創下新紀錄,達到5.7億美元,按月增長27%,按年增長103%。全年收入為17億美元,按年增長55%。這一增長主要得益於自動駕駛汽車的持續發展,包括機器人出租車和智能工廠應用。

2)Blackwell貢獻了單季度110億美元的收入。

3)強調推理能力:Coca-Cola的查詢吞吐量翻了三倍,同時將推理成本減少到6%。視頻加速庫和Blackwell的應用程序為推理工作負載提供了巨大的性能提升,特別是在處理海量圖像時。

推出了100,000個GPU的集羣基礎實例,這些實例已經在多個基礎設施中投入使用,用於推理和模型定製需求。企業和開發者正在利用微調、強化學習和蒸餾等技術,針對特定領域的應用定製模型。推理需求的加速主要源於測試時的擴展和新的推理模型,如OpenAI的GPT-3,要求比單次推理多出100倍的計算資源。

4)垂直應用行業:金融、醫療和零售等領域。NVIDIA的AI推理平台提供了對大規模數據集的支持,滿足了各行業對推理AI的需求,尤其是在需要高效大規模處理的情況下。

展望未來,預計2026財年第一季度的總收入將達到430億美元,按月增長2%。隨着Blackwell的強勁需求,我們預計數據中心的計算和網絡收入都將出現顯著增長。預計本季度的毛利率將在70.6%至71%之間,按月略有變化。經營支出預計為52億美元,全年運營費用預計將增長至中位數30億美元。

此外,第一季度的預期稅率為17%,誤差範圍為±1%。股東回報方面,我們將在本財年回購股票和支付現金股利,總額達到81億美元。

總結:不生不死。大概率就這樣了。後續主要看宏觀了。這一次財報季大票全部結束!