從代工蔚來到綁定華為:江淮為何總在做嫁衣?

文 | 財經無忌 蕭田

途靈龍行平臺、天使座主動安全防護、華爲星河通信、鴻蒙ALPS座艙2.0、華爲車語系統2.0、華爲巨鯨電池2.0......

在剛剛過去的鴻蒙智行尊界技術發佈會上,尊界S800所搭載的多項黑科技引起了臺下的陣陣掌聲。

但和尊界的光鮮亮麗相比,背後的硬件製造商江淮汽車(600418.SH)卻略顯落寞。

從基本面看,這家公司幾乎難以令人樂觀。

不久前,還迎來了兩個壞消息:

一個是,1月江淮汽車銷量約3.56萬輛,同比下降9.39%。拉長時間看,江淮汽車已是連續四個月銷量同比下滑。儘管公司積極佈局新能源領域,但目前轉型成效甚微;

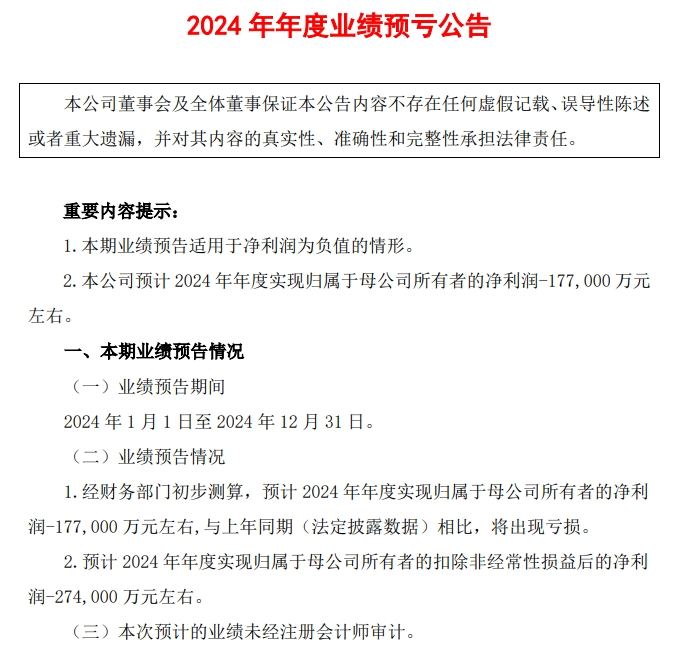

另一個則是,2024年公司預計實現歸母淨利潤-17.7億元左右,同比由盈轉虧;預計扣非後淨利潤-27.4億元左右。在此之前,江淮汽車扣非後淨利潤已連續七年爲負。

曾幾何時,就是這樣一家基本面“頻頻亮紅燈”的企業,一度在資本市場上屢創佳績——

在剛過去的2024年,江淮汽車的股價一度突破千億大關,甚至超越了老牌車企廣汽。

點燃資本市場對江淮汽車期待的,正是華爲智選車與江淮合作推出的全新車型“尊界”。

這讓不少投資者聯想到了賽力斯的逆襲。

但作爲鴻蒙智行旗下價格最高的超豪華產品,動輒百萬的售價對當下的任何一家中國車企來說都是難度係數極高的挑戰,大家都沒有經驗,沒有一家車企可以保證能成功。

即使是強如華爲,在“鴻蒙四界”中,目前真正跑出來的只有也僅有一個問界。換句話說,不是每條“魚”都能躍過龍門。尊界不是問界,江淮汽車也成不了賽力斯。

在2月20日鴻蒙智行尊界S800的技術發佈會當天,江淮汽車收盤價僅有38.35元/股,比開盤價40元/股跌了4%。

1、誰是最大的“變速”?

當前,尊界的“靴子”還沒有落地,但江淮的路已經越走越艱辛了。

從業績上看,如果算上今年1月銷量,江淮汽車已經連續四個月銷量呈同比下滑態勢,去年10-12月的降幅分別爲20.15%、15.68%、11.06%。

分板塊來看,江淮汽車商用車與乘用車分別實現銷量23.63萬輛、16.68萬輛。在乘用車板塊,SUV、MPV、轎車的銷量分別同比下滑19.22%、19.98%、12.02%。

和國內其他車企不同的是,江淮汽車是少有的乘商並舉的汽車集團。不過這些年,在新能源汽車市場高速發展的背景下,作爲一家老牌車企,江淮汽車近年來雖然積極謀求新能源轉型,但結果卻不如人意。

從新能源乘用車表現來看,2024年江淮汽車新能源乘用車的銷量爲3.12萬輛,同比增長8.2%,但佔比僅爲總銷量的7.74%,不足乘用車銷量的19%。

粗略估算,其新能源乘用車平均每月銷量僅約2598輛。反觀比亞迪則早在2022年3月起就停止了燃油車的整車生產。在2月14日,比亞迪更是突破歷史高點,市值來到一萬億。

這意味着,江淮汽車落後其他中國車企的已經不止一個時代。

更重要的是,近年來,江淮汽車還採用了“左擁右抱”的戰略。

一個最令公衆有記憶的點是,2016年,江淮汽車與蔚來汽車合作,成爲最早與造車新勢力合作代工的企業之一。雙方互惠互利,蔚來汽車授權江淮汽車使用期商標和技術,江淮汽車則負責生產製造。

雖然雙方在2023年停止了合作,但期間無論是給蔚來的代工費用,還是最後轉讓給蔚來部分代工工廠資產,江淮汽車都賺的盆滿鉢滿。

這直接導致了,對外尋求合作成爲江淮的舒適區。

2017年,江淮汽車拿下大衆汽車,以各出資50%的方式成立江淮大衆,成爲大衆在華的第三家合資公司,隨後雙方就聯手推出全新電動車品牌思皓。

但僅過了三年,江淮與大衆的合作模式便開始“崩塌”。

原因是,先前推出的新車思皓E20X失利,後合資公司大衆安徽的首款車型ID.UNYX也以慘淡收尾。

數據顯示,2024年第三季度ID.UNYX累計售出373輛,其中7-9月銷量分別爲175輛、77輛、121輛。

由於表現不及預期,江淮汽車2024年業績出現“滑鐵盧”,公司預計2024年實現歸母淨利潤-17.7億元左右,同比由盈轉虧;預計扣非後淨利潤-27.4億元左右。

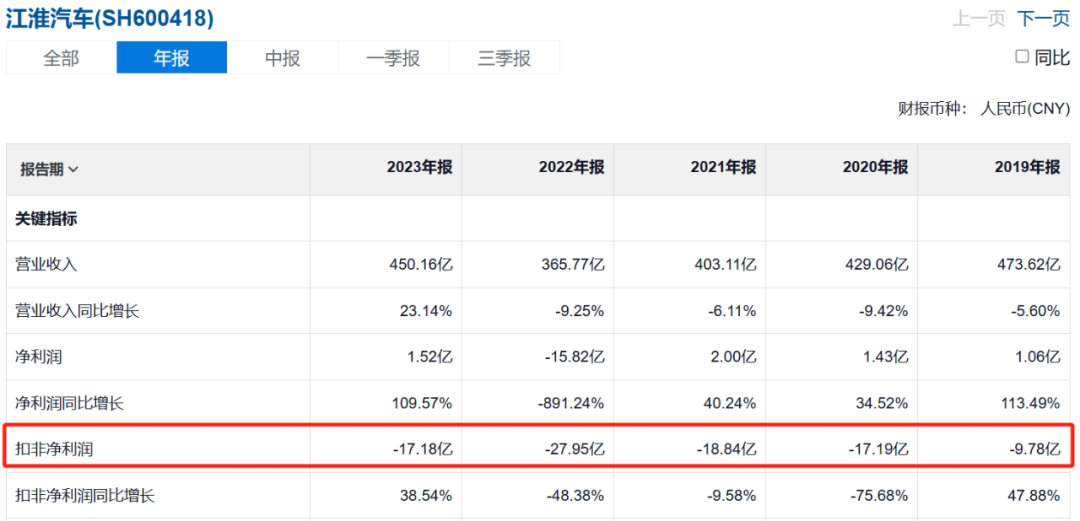

拉長時間來看,江淮汽車此前扣非後淨利潤已連續七年爲負。

2017-2023年,其扣非後淨利潤分別爲-0.93億元、-18.77億元、-9.78億元、-17.19億元、-18.84億元、-27.95億元、-17.18億元。

外界認爲,尊界雖然背靠華爲,但能否復刻賽力斯的奇蹟,尚存諸多變數。但現在看來,江淮汽車就是最大的變數。

2、自己抹殺自己

2024年11月26日,在廣州車展上吊足觀衆胃口的尊界S800在華爲發佈會上登臺亮相,作爲東道主的餘承東邀請了江淮董事長項興初上臺。

外界看來,這種待客之道旨在強化華爲“自己不造車,幫助車企造好車”的理念,如此一來,車企掌門人也可以享受聚光燈下的鮮花與掌聲。

效果是立竿見影的。

在那場發佈會上,項興初情到深處,更是直接喊出了“一切爲了尊界,爲了尊界的一切”的口號。

這也是上一任江淮汽車的掌舵者安進被查後,新一任領導者少見的公開露面。

回顧這家汽車企業的歷史,一定繞不開三個最重要的人物:左延安、安進和現在的項興初。

在“左延安時代”,江淮新車銷量不斷突破天花板。

從1990年左延安剛受任廠長時的954輛銷量,到1992年、1993年,江淮客車專用底盤銷量先後突破5000輛、1萬輛。直到左延安退休的2011年,江淮突破50萬輛年銷量,銷售收入也由3000萬增長到了366億元。

左延安在任的21年裏,江淮汽車銷量與銷售收入年均複合增長率分別高達34.5%、40.3%。

從瀕臨倒閉的地方國企,成長爲擁有數百億資產的上市公司,江淮的發家史一度被業內稱爲“江淮現象”。

而進入“安進時代”,是江淮的轉折點。

2012年,安進從左延安手中高位接盤,那一年江淮汽車年銷量爲44.9萬輛,安進在位的9年時間裏,江淮的銷量曲線在短暫到達波峯後又迅速趨於平坦。

乘着中國車市的大盤,2016年,江淮年銷量曾一度達到64.3萬輛。此後,中國車市駛出紅利期,消費者對汽車產品訴求精品化,江淮的乘用車銷量跌落,64.3萬輛成了江淮至今回不去的巔峯。

外界經常拿左延安和安進做對比:左延安講究人心和天道,安進更看重名聲和效應,“左延安時代”,江淮的各項制度充分體現了領導者對人的重視。但到了“安進時代”,他既不在乎人,也不在乎技術。所以最後纔有了江淮汽車最後的千瘡百孔。

但實際上,江淮汽車的落寞是註定的,只不過是時代的另一註腳而已。

因爲江淮的身上故事曾在國資控股的華晨寶馬上同樣上演過——

一時的掌舵者永遠只能做對的事情和被認爲對的事情,同時沒有選擇繼任者的權利,一旦決策出錯,所有過去的輝煌和戰略都會被一筆劃過。

就以左延安來說,因爲給江淮打下了商用車堅實的底子,所以在2009已經到達退休的年紀還被挽留,任期從2009年開始又延長了5年。

但做出“商用弱,乘用興”判斷的也是左延安,當推進轎車項目的時間過去了7年。依舊效果平平的時候,等到他的只有提前“下課”。

如今,在新領導人撮合下,江淮又開始新的突圍,但結局似乎早有預料。

3、尊界救不了江淮

當江淮汽車的種種嘗試都不溫不火後,其戰略的重心又重新回到了華爲和“尊界”身上。

爲什麼是“又”?

是因爲在“鴻蒙四界”中,尊界是最後一個上市的,但鮮爲人知的是,江淮並不是四家車企中最後一個和華爲合作的。

早在2019年12月,華爲就和江淮達成了基於MDC平臺的全面合作協議,比華爲找賽力斯合作問界要早一年。

當時華爲剛進入造車行業,彼時定位是新時代的博世,想做智能化和電動化的增量零部件供應商,於是就有了後面的HI模式。

在HI模式上,第一個喫螃蟹的是北汽,第二個就是江淮。

誰也沒有想到,華爲力推的HI模式沒有做起來,反倒是小試牛刀的智選模式一炮而紅,並且發展成爲如日中天的“鴻蒙智行”。

後面的事情就是華爲和賽力斯(當時還叫“小康股份”)的故事了。

直到2023年,北汽從開始的HI模式升級爲智選模式,雙方要合作打造全新品牌,也就是後來的享界。江淮緊隨其後。

2023年9月份,江淮和華爲終端有限公司簽了一份新協議,雙方約定在產品開發、生產製造、銷售、服務等多個領域全面合作,着力打造豪華智能網聯電動汽車。

這份合作協議下的第一款豪華智能電動車正是尊界S800。

從產品定位上看,相比較於問界,尊界將對標邁巴赫、勞斯萊斯等超豪華品牌車型,其首款車型定位爲售價超過100萬元的高性能車,註定無法像問界那樣“走量”。

從奔馳、保時捷、勞斯萊斯這些品牌嘴裏分一杯羹絕非易事,尊界殺入的超豪市場也是中國車企極少涉足的禁飛區。

況且,還要考慮經濟增速放緩,國內奢侈品消費處於低迷期的因素。

一般而言,傳統豪車區別於中低端車型的本質區別,是來自於多缸數的頂尖發動機和千八百匹馬力的性能。

新能源車脫穎而出,是因爲在電機的加持下實現了動力平權,智能化趨勢,又實現了從功能價值到情緒價值、社交價值的超越。

當S800要往超豪方向走,就要回答一個問題:當電動化和智能化瓦解了傳統豪華的敘事之後,尊界又如何重新定義與其他電車的差異化和等級化?

畢竟,超豪車型的高溢價多來自於——購買奢華感、稀缺性和其代表的身份地位象徵。

更重要的是,對於背後的車企而言,超級豪車品牌難以獨立運營,主要原因在於其有限的市場規模無法覆蓋高昂的車型迭代成本。將豪車納入大衆車企的生產體系中,通過共享平臺、分攤成本才能實現持續盈利。

就比如邁巴赫,曾嘗試以頂級奢華定位在市場中站穩腳跟,但高昂的研發成本和極爲有限的市場需求讓它最終宣告破產。直到被奔馳收購,邁巴赫才得以“起死回生”,並通過整合奔馳的生產體系來分攤研發和製造成本。

現實是,江淮汽車自身車的銷量已經一直在走下行通道了,最終只會越陷越深。

退一萬步講,尊界取得了巨大成功,江淮的挑戰也不小。

數據顯示,國內百萬級以上的汽車市場份額僅佔整體市場的1%,即便是這一市場的“銷量冠軍”奔馳S級,每月銷量也不過千餘輛。

這意味着,尊界即使將這部分的小衆市場全部喫下,月銷天花板大概率在千輛左右,對江淮汽車的整體銷量貢獻將不到3%。

事實上,華爲智選車的現有表現爲尊界敲響了警鐘。

在華爲旗下的四款“界”系列車型中,只有問界取得了真正意義上的成功。

截至目前,問界銷量佔鴻蒙智行生態銷量的90%以上。而其他車型如智界S7及享界S9銷量均不盡如人意。這些車型的平淡表現表明,即使搭載華爲的技術生態,市場表現也未必能達到問界的高度。

對於華爲來說,問界直接關係到能否立足造車界的關鍵,所以投入的資源和渠道是其他幾“界”所根本無法比擬的。

也正是因爲問界的成功,與其他車企的合作成功與否已經不那麼重要。因爲那些都是生意而已。

對於江淮而言,最需要的是一套切實可行的商業邏輯和紮實的市場執行力。

尊界即便能救火但也難救江淮的命。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10