「穩」在當下,「憂」在未來。

文/郭佳怡

編輯/張曉

2月25日,攜程公布2024年第四季度和全年財務業務,維持了穩健態勢:

去年四季度攜程營收127億元,按年增長了23%,淨利潤為22億元,按年增長了69.23%,經調整EBITA為30億元,略好於2023年同期的29億元;

2024年全年,攜程實現營收533億元,按年增長20%,淨利潤為172億元,按年增長了72%。

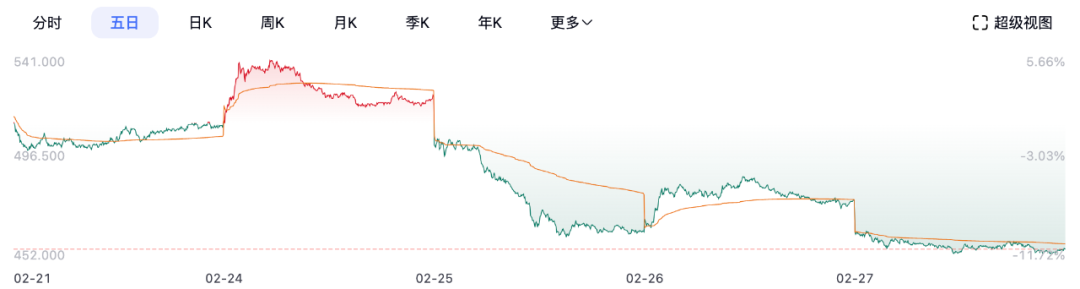

不過,這份財報發布後,資本市場並未買單,攜程等來的反而是股價的下挫。過去兩天裏,在港股和美股,攜程股價雙雙下跌超10%。

攜程美股股價近幾日走勢,圖/百度股市通

在這之前,從2024年全年來看,攜程是資本市場上表現最好的中國公司之一,其在美股的股價年內累計升逾90%,在港股股價也有超過80%的漲幅。

如今攜程交出穩健業績,股價卻逆勢下跌,主因或在於,市場普遍擔心,從四季度的利潤表現來看,攜程利潤率走低的趨勢會延續下去。

四季度,攜程的毛利率按年下降了1.2個百分點至79.3%,毛利率提升的趨勢中斷了,同時也是2023年以來首次低於80%。疊加攜程該季度「三費」的高增長,攜程的經營利潤率下降了超過3個百分點至18.1%,經營利潤也按年增長了僅5%。

此外,攜程對接下來業績的預期指引也談不上好。

野村證券提到,攜程預計公司2025年第一季度的非美國通用會計準則營業利潤率為27.5%,低於市場預期的28.6%;再聚焦到全年,攜程也預計非美國通用會計準則下營運毛利率為28%,同樣低於市場預期的28.5%。

值得注意的是,市場的這種擔憂,與攜程目前的業務佈局及所處的市場階段、面向的市場環境緊密相關。

如海豚投研所說,國內業務上,攜程無法延續前兩年供不應求的環境下,控費同時還能享受超額利潤的情況;而純海外業務在高速增長的同時,也需要較高的費用和投入,利潤釋放的節奏不會很快。

如此來看,當下的攜程,實則是「穩」在當下,「憂」在未來。

01 佣金爭議:酒店業與OTA平台業績分化視角下,攜程的隱憂

攜程的營收結構中,住宿預訂業務以及交通票務業務,長期貢獻80%上下的營收佔比,2024年全年的營收貢獻比例是78%。

其中,去年全年,住宿預訂貢獻營收216億元,按年上升了25%,為攜程貢獻了40%的營收;交通票務營業收入實現了203億元,按年上升了10%,貢獻了38%的營收。

不過,儘管這兩項業務對收入的貢獻比例大差不差,利潤上的貢獻比例卻大不相同。

交通票務,一定程度上更多承擔着「引流渠道」的作用,利潤空間較小。攜程更多依託機票、火車票、汽車票等票務服務的高頻特徵,將這些用戶引導至酒店住宿、旅遊等其他業務,形成交叉銷售。

這部分業務的抽佣比例也不高。比如華泰證券在研報中指出,2016年「提直降代」政策實施後,攜程等OTA平台的機票業務抽佣率不斷降低,目前僅維持在2%左右(包含保險等增值服務在內),當然,出境機票的抽佣率相對會高一些。

住宿預訂業務,纔是攜程重要的利潤來源。

事實上也不只是攜程,對OTA平台而言,酒店預訂業務的抽佣空間本來就相對更高。這是由酒店業客源分散、酒店數量分散、連鎖化率水平較低等因素共同決定的。

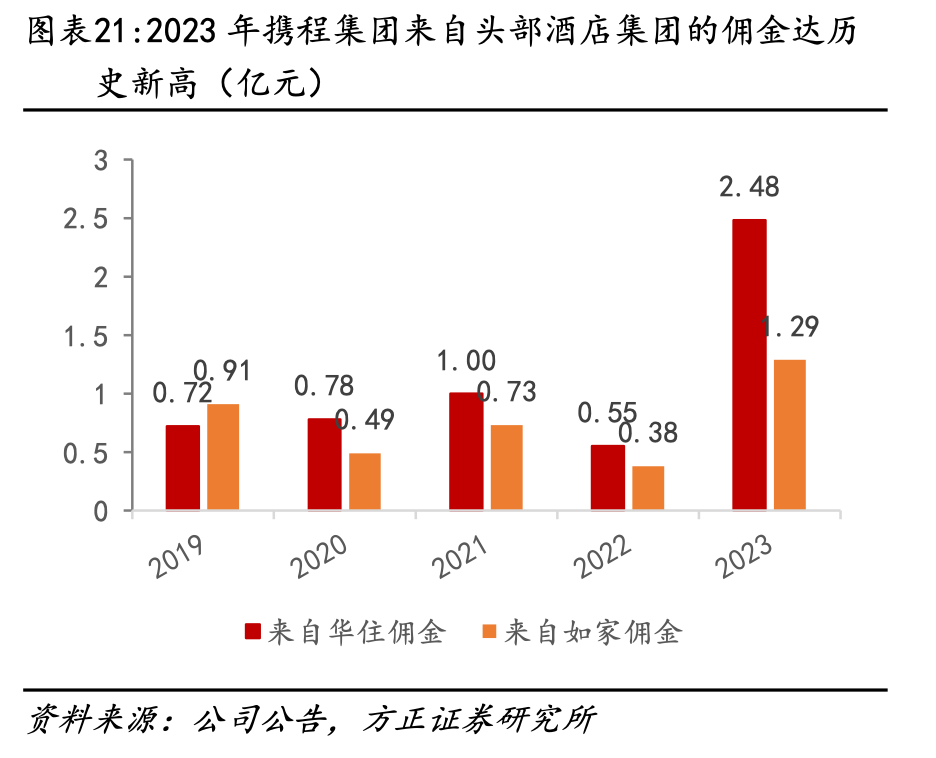

比如方正證券此前在研報中指出,截至2024年3月31日,華住、錦江在OTA渠道的間夜佔比分別為20%、15%,支付給OTA平台的佣金率維持在10%-15%。其還提到,2023年攜程來自華住/如家的佣金分別為2.48/1.29億元,較2019年分別增長了244%、42%。

圖/方正證券

不過2024年以來,隨着酒店業與OTA平台的業績分化加劇,攜程們也招來了佣金率過高的質疑,酒店業為維護自身利益,開始加速壓縮OTA等渠道訂單的佔比。

去年9月,36氪報道,華住創始人季琦在集團內部發布了《培元固本·論會員的重要性》,提到了門店以來OTA補客、店長為保出租率讓利OTA等現象,並提出,未來希望華住系酒店自有會員佔比能達到85%。華住此前向我們透露,截至2024年第三季度,其客羣會員佔比為76%。

此外,國際酒店品牌萬豪集團也宣佈,不再給OTA、旅行社等第三方渠道預訂的白金卡及以上會員,提供免費的酒廊、雙早、升級等會員待遇。更早之前,洲際、凱悅、希爾頓等國際酒店集團,也都將重點放在了自建的會員體系渠道上。

實際上,過去多年,OTA平台和酒店品牌的利益糾紛一直存在。

更早一些,早在2017年時,在「2017中國酒店營銷峯會」上,時任攜程COO的孫茂華這樣說道:

「攜程做流量很辛苦,還有3萬多名員工要養活,一不小心可能就虧損了,希望酒店能夠理性看待佣金這個問題。存在即合理,攜程希望維持現有的佣金標準。」

當時,有不少酒店都在指責OTA佣金過高。根據時代周報報道,那段時間裏,最具代表性的一次爭端是,萬豪在收購喜達屋之後,借鑑了喜達屋的會員計劃,但與攜程制定的遊戲規則「酒店價格不能低於OTA」相違背,直接破壞了兩者的合作關係,攜程只好降低萬豪旗下所有酒店搜索排名,予以還擊。

對此季琦在接受媒體採訪時也曾提到,國際酒店集團應對OTA的方法是:通過實現百萬級客房的規模,形成一個自洽系統,從而擺脫OTA的擠壓。

如此來看,酒店業與OTA平台的佣金博弈,其實是個老問題,至少直到今天,業內還沒探索出能讓雙方同時滿意的最優解。

基於此,聚焦到攜程來看,關鍵問題無外乎以下兩點:

第一,攜程住宿預訂業務的佣金率到底高不高?

我們注意到,目前市場上有一種聲音認為,相比Booking、Airbnb、Expedia等國際巨頭,攜程的綜合佣金率並不算高——按收入/交易額的方式簡單計算下來,Booking、Airbnb、Expedia的綜合佣金率分別為14.3%、12.3%、13.6%。按同樣的方式來計算,攜程的綜合佣金率更低,只有4.4%。

4.4%這個數字本身並沒有錯,但關鍵在於,能不能這麼算、這麼比,其實有待商榷。

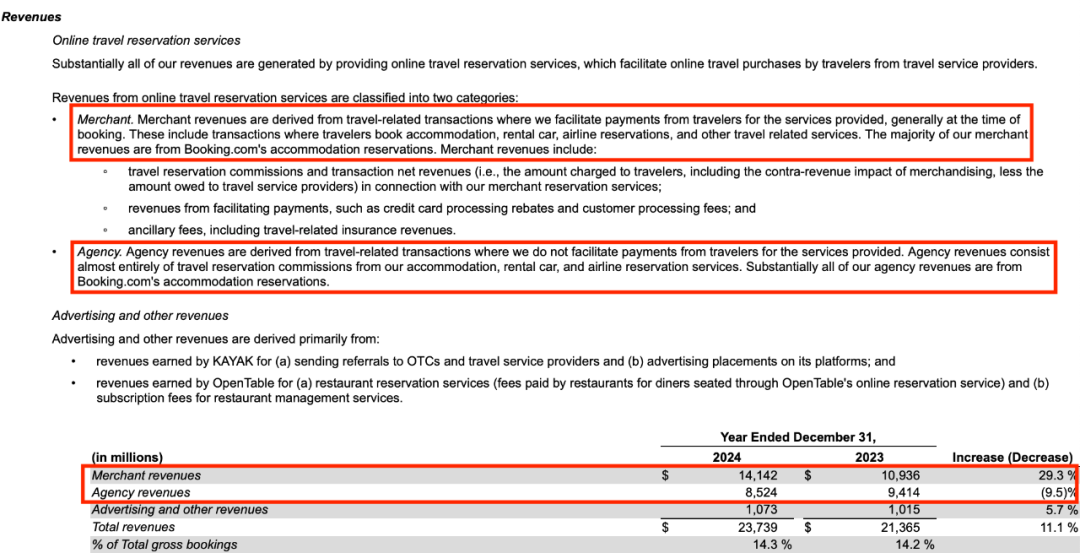

以Booking為例。

2024年Booking的營收中,商家預訂相關服務和代理服務合計為其貢獻了95.48%的收入。

圖/Booking財報

關於這兩項核心支柱業務,Booking在財報中寫得很清楚:「我們的商家收入大部分來自Booking.com的住宿預訂」「基本上,我們所有的代理收入都來自Booking.com的住宿預訂」。

換言之,Booking的綜合佣金率,更能反映住宿預訂業務的真實佣金率。

但如我們上文所述,攜程4.4%的綜合佣金率,顯然不是住宿預訂業務的真實佣金率,畢竟營收貢獻「只有」40%,而且攜程早就不針對具體業務公布交易額了。

第二,在頭部酒店品牌紛紛加大會員體系建設、降低OTA訂單佔比的背景下,攜程的利潤空間會不會被壓縮?

這點,我們在下文中詳細討論。

02 邁過市場回暖、消費復甦周期後,攜程有了新的增長挑戰

往前再倒一年,2023年攜程交出的業績報告,更加亮眼。

2023年全年,攜程實現營收445.62億元,按年增長122.19%;歸母淨利潤為99.18億元,按年增長了611.19%。

具體到各項業務來看,那一年攜程的表現也尤為亮眼——住宿預訂、交通票務、旅行團和商旅,分別實現營收173億元、184億元、31億元、23億元,按年分別增長了133%、123%、294%、109%。

攜程的這輪增長很容易理解,疫後經濟復甦,消費信心回暖,用戶出遊需求猛漲,客觀上讓攜程重新回到2019年以前的常態化經營節奏。

比如2023年,攜程的營收按年2019年增長了24.8%。對應到住宿預訂和交通票務上,營收按年增長的比例分別為28%、31%。

那年10月,攜程在新加坡舉辦的一次峯會上,攜程集團聯合創始人、董事局主席梁建章說,「我們旅遊業的復甦才啱啱開始,未來還有非常美好的前景等待着大家。」

某種程度上,攜程2024年的營收增速,也得益於疫後經濟復甦帶來的紅利。

如下圖所示,2023-2024年,實則是用戶出行鏈整體景氣度加速回升的兩年,也基本恢復到了2019年以前的水平。

圖/方正證券

文旅部此前也發布數據稱,2024年國內出遊人次達到56.15億,按年增長了14.8%,已經恢復到了2019年的93%的水平。

但這某種程度上也意味着,這一過程中「好拿」的增長空間,攜程也已經快消化完了——接下來,攜程將遇到跟2019年以前同樣的挑戰:如何找流量、謀增長、求利潤。

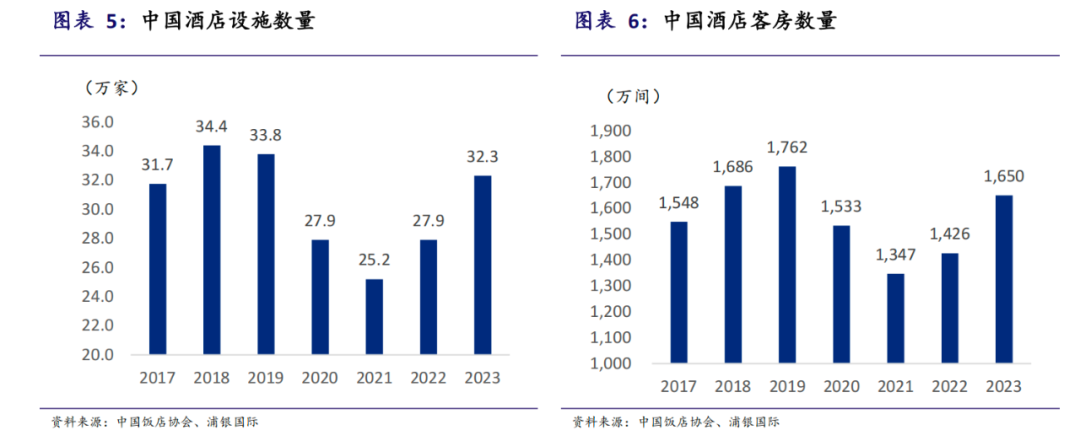

事實上,從其核心的利潤來源也就是住宿預訂業務上來看,酒店業2024年下半年以來的供需結構調整,已經帶來潛在挑戰。

自2019年至今,中國酒店客房的數量走出了一條V型曲線:

先是宏觀環境導致的酒店業供給出清,緊接着是主要酒店品牌在復甦階段開始提前佈局,同時在下沉、中高端市場加速拓店,酒店業在這一過程中也短暫地從「供不應求」加速轉向「供過於求」。

圖/浦銀國際證券

這帶來的是,在ADR(日均房價)、OCC(入住率)、RevPAR(平均可出租客房收入)等指標上,酒店業都經歷了一個先漲後降的過程,以及酒店連鎖化率的抬升。

根據STR數據,截至2024年9月,中國內地酒店年累計RevPAR、ADR、OCC分別按年下降了6%、4%、2%,平均房價連續三個季度呈現按年下降。

啱啱過去的財報電話會上,有分析師問到了酒店價格如ADR走勢如何的問題,攜程管理層是這麼回答的,「行業數據顯示酒店價格仍低於去年的水平,但正在逐漸接近去年的水平......展望2025年,我們預計旅行需求的增長和供應增長的正常化,將穩定酒店價格。」

一定程度上,酒店業的這種態勢,也是酒店品牌與OTA平台佣金矛盾深化的原因。

那再回到我們上文中提到的問題,頭部酒店品牌紛紛謀求降低OTA訂單佔比的背景下,攜程的利潤空間會不會被壓縮?

從短期視角來看,攜程還能相對穩定地待在舒適區。

核心原因在於,作為中國最大的OTA平台,攜程的流量優勢依然足夠顯著,並且客源結構上雙方也存在差異化。

尤其是在當下酒店業競爭加劇的背景下,酒店集團難以在短時間內擺脫攜程等OTA渠道。

不過長期視角里,攜程或有一定壓力。

方正證券提到,近幾年,中國酒店行業的連鎖化率持續提升,自2018年的19%增長到了2023年的40.95%。隨着連鎖化率的提升,酒店集團的市佔率也在進一步提高。2019-2022年,國內10大酒店集團在連鎖酒店市場的佔有率(客房口徑)合計從54.16%提升到了62.36%。

過程中,如上文所述,酒店集團對自身會員等直銷渠道的建設也在不斷加碼。

而酒管集團與OTA渠道天然的競合關係又決定了,酒店直銷比例的持續上升,一定程度上會擠壓OTA平台的流水,並削弱後者議價能力,給抽佣率帶來壓力。

03 國際業務:重投入周期下,攜程的機遇與挑戰

從財報以及後續的財報電話會來看,海外,無疑是當下攜程重點關注的增量市場,攜程也用幾組數據,印證了國際各業務板塊的亮眼增長:

出境酒店和機票預訂已全面超過2019年疫情前同期的120%水平;公司國際OTA平台酒店和機票預訂按年增長了超過70%;入境旅遊預定按年增長了超過100%。

在回答分析師提問時,攜程管理層也強調,「在短期內,我們將繼續優先拓展海外業務,這也是釋放重要的長期增長機會的戰略關鍵。」

回過頭看,早在接近十年前,攜程對國際業務的重視程度就已經提上來了——2017年時,梁建章曾提出一個目標,在五年之內,將攜程國際業務收入在整體收入中的佔比,提高到40%-50%。

現在,攜程離這個目標還有相當遠的距離。管理層在財報電話會上透露,2024年,國際業務為公司貢獻了10%的收入,其中四季度這個數字是14%。

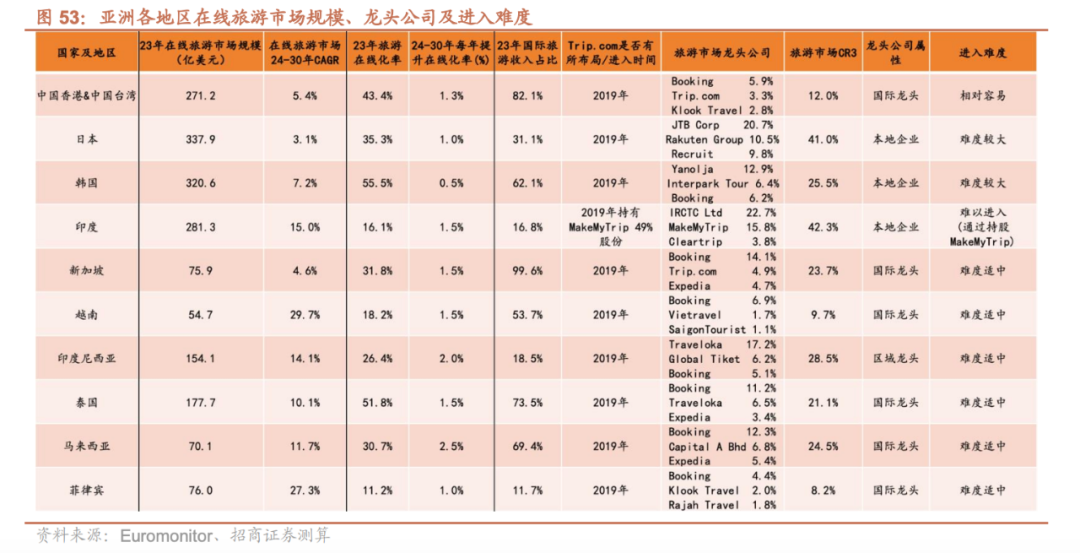

不過客觀來看,在國際業務上,攜程確實有着相對廣闊的增長空間(目前階段,攜程的國際化重心聚焦在亞洲市場)。

一來,潛在的市場空間足夠大。招商證券此前在研報中預測,預計2030年亞洲重點市場(除中國內地)在線旅遊市場將達到3842.3億美元,2024-2030年的CAGR(複合年均增長率)約為11.4%。

二來,在主要區域,旅遊市場代表性公司的市場集中度並不高,後來者進入難度相對也沒那麼高。

如下圖所示,在多個細分市場,當地市佔率排名前三的企業,市場份額合計都在25%上下。

圖/招商證券

再做個簡單對比,據Fastdata數據,早在2021年時,攜程系(攜程+去哪兒+同城)就已經佔據了國內OTA市場約2/3的份額。

第三,過去多年,儘管有宏觀環境導致的業務佈局降速,攜程還是在全球市場積累了相對豐富的旅遊資源。

攜程官方信息顯示,截至目前,其住宿業務在全球提供超過170萬種住宿服務,涵蓋了酒店、汽車旅館、度假村、住宅、公寓、民宿、招待所及其他物業;其機票業務提供來自超過600家航空公司的機票服務,覆蓋了全球220多個國家和地區的3400個機場。

基於上述幾點,理論上,海外市場有望在接下來為攜程貢獻更多業務增量,至於拿不拿得到更多市場份額,那自然要看攜程的本事。

只是如我們在文章開頭提到的那樣,接下來的一段時間內,攜程海外業務都會處於重投入周期。

去年四季度,攜程銷售及營銷費用的大幅上漲,一定程度上就說明了這一點。當季度,攜程該項費用為34億元,按年上升了45%。

再參考攜程四季度近乎「增收不增利」的利潤表現,可以預見,短期內,海外業務對攜程營收增速或有拉動作用,但利潤何時才能釋放,則是未知數。

換言之,對啱啱全面復甦的攜程而言,它接下來的機會變多了,但不確定性也增強了。

頭圖/攜程官網