特朗普政府經濟政策的不確定性正在持續影響着市場,關稅威脅打亂油價預期,金價走勢背離傳統邏輯,英偉達業績雖超預期但帶崩美股。這些現象背後反映出市場對政策和企業盈利的複雜態度。以下是彭博社專欄作家對這些現象的深度解讀。

油價迷局:特朗普難以兩全

不可預測和不一致的經濟政策不僅令人討厭,還會阻礙商業規劃。例如,特朗普政府在石油方面的雄心相對簡單明瞭——通過「鑽、寶貝、鑽」來支撐產量,並降低油價——以此作為降低通脹的一種手段,進而降低利率。然而,當考慮到這些政策將如何實施時,就沒那麼簡單了。

三年前,當俄烏衝突爆發時,原油飆升至每桶125美元。而在過去的六個月裏,它幾乎從未突破80美元。特朗普希望在供應過剩和需求疲軟的情況下讓油價進一步下跌,這一目標雖有雄心,但也並非不可能實現。然而,無休止的關稅威脅卻成了絆腳石。周四,特朗普堅稱下周將對加拿大出口到美國的能源產品徵收10%的關稅,這使得油價一度上漲了2% 。

簡而言之,特朗普針對對加拿大能源產品的關稅給油價打了一針 「強心劑」,但這只是暫時的。除非出現重大調整,否則原油將迎來自去年9月以來最大的月度跌幅。根本問題就在於,如果關稅政策不明確,預測其確切影響將是徒勞的。

其他政策途徑或許能抵消關稅不確定性對油價的影響。特朗普決心結束俄烏衝突,人們認為這將為俄羅斯更多的出口打開大門,從而可能使油價下跌。

摩根大通全球大宗商品策略主管娜塔莎・卡內瓦(Natasha Kaneva)還認為,特朗普可能會對伊朗和委內瑞拉的制裁採取寬鬆態度,這將進一步增加石油供應。卡內瓦表示,由於原油需求疲軟,且庫存處於幾十年來的最低水平,油價進一步上漲的可能性較小。

補充戰略原油儲備(SPR)也可能會在未來五年支撐油價,但政府庫存較低減少了應對價格上漲風險的緩衝空間,這些風險包括地緣政治緊張局勢加劇、深海項目延遲以及全球電動汽車銷量大幅放緩。相比之下,油價的主要下行風險包括全球經濟增長疲軟期、OPEC+產量增加,以及美國頁岩油生產率出現意外提升。

當前的供需基本面是另一個令人預計關稅不會推高油價的理由。2025年全球石油需求預計將每天增加100萬桶,增速低於非OPEC+國家預計的每天120萬桶的供應增長速度。但該聯盟目前每天的產量已經超出計劃100多萬桶,且擁有超過500萬桶的閒置產能。道明證券大宗商品策略主管巴特·梅萊克(Bart Melek)認為,這使得油價不太可能持續上漲。

儘管對加拿大能源產品長期徵收關稅有可能導致油價強勁且持續上漲,但OPEC+的閒置產能以及其奪回市場份額的決心,再加上特朗普政府針對能源產品徵收的任何關稅都可能是短期的這一可能性,將使油價的任何額外上漲都難以持續。

此外,油價下跌會降低鑽井公司增加產量的積極性。在「鑽、寶貝、鑽」之前,生產商必須確信他們能獲得好的價格。

與此同時,特朗普將石油用作關稅談判工具可能會適得其反。像印度和日本這樣擁有大量貿易順差的國家,正爭先恐後地購買更多美國液化天然氣,以討好美國總統。隨着其他國家也可能加入這一行列,可能沒有足夠的液化天然氣供應。

美國的液化天然氣出口已經接近滿負荷。加夫卡爾研究公司(Gavekal Research)的湯姆·霍蘭德(Tom Holland)指出,在去年12月,也就是對貿易伙伴施加壓力之前,美國能源部預測,美國的液化天然氣出口將從2025年的每天120億立方英尺增長到2026年的每天140億立方英尺。鑑於產能限制,更多的液化天然氣訂單也無法顯著提高出口量,而且 「出口增長往往會推高國內能源價格,而對美國貿易逆差的影響微乎其微」。

基本的經濟學原理表明,特朗普無法魚與熊掌兼得。最終,政府必須在降低油價(意味着降低通脹和利率)的政策和提高油價以吸引石油開採的政策之間做出選擇。要同時實現這兩個目標說起來容易做起來難。市場需要謹慎地押注政府會傾向於選擇哪種讓油價更便宜的政策。

黃金暴漲:只是一次空頭擠壓?

這波黃金的大牛市還能持續多久呢?即便黃金價格還沒有真正突破每盎司3000美元,但這波漲勢已經持續了很長時間,並且無視了近期所有的宏觀經濟驅動因素。

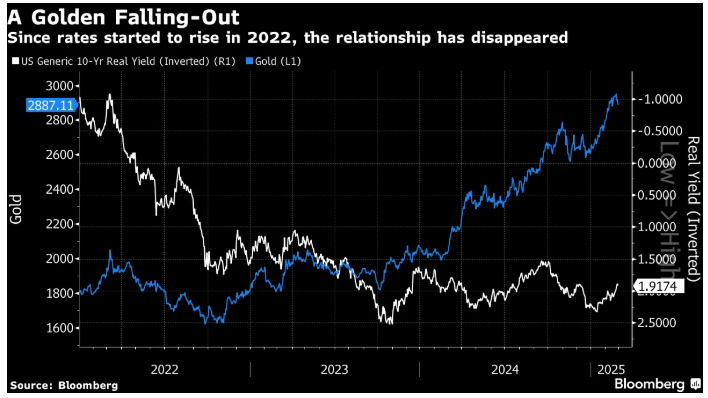

由於黃金不產生收益,而且儲存還需要成本,所以當低風險資產提供更高的收益率時,金價理應下跌;而當低風險資產的收益率下降,黃金不產生收益的劣勢變得不那麼明顯時,金價應該上漲。事實上,10年期美國通脹保值債券收益率(TIPS,一種考慮了通脹因素的實際收益率)與黃金價格之間的反向關係曾經非常緊密。下圖展示了1997年至2022年期間黃金價格與10年期實際收益率(為了清晰展示關係,實際收益率是倒置的)的情況:

但在2022年初聯儲局開始加息後,情況就變了。黃金價格和實際收益率一同飆升(在圖表中,由於實際收益率刻度仍然是倒置的,它們在看起來是背離的):

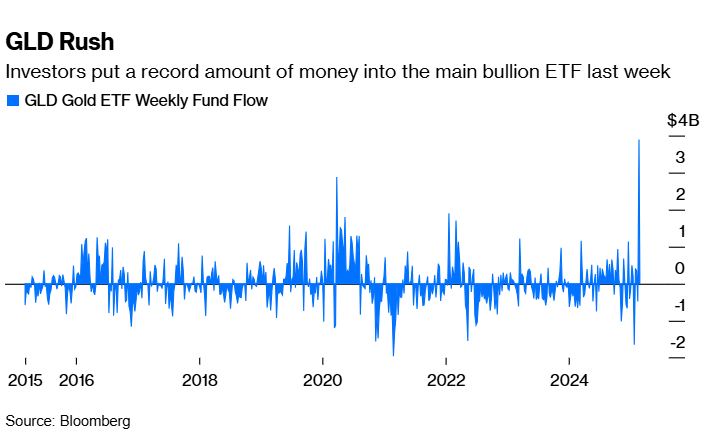

美國利率上升對黃金來說本不應是有利條件。然而,黃金的需求卻極為旺盛。道富環球投資顧問公司(State Street Global Advisors)的黃金ETF(GLD)啱啱經歷了其歷史上最大的單周資金流入,輕鬆打破了2020年初疫情爆發時創下的紀錄。

那麼需求來自哪裏呢?道富銀行的首席黃金策略師喬治·米林-斯坦利(George Milling-Stanley)表示,購買者在散戶投資者和機構投資者之間分佈均勻。他將創紀錄的資金流入歸因於對避險資產需求的上升。從貝克、布魯姆和戴維斯(Baker, Bloom & Davis)根據新聞報道編制的指數來看,特朗普的「迴歸」無疑在全球引發了極大的不確定性。

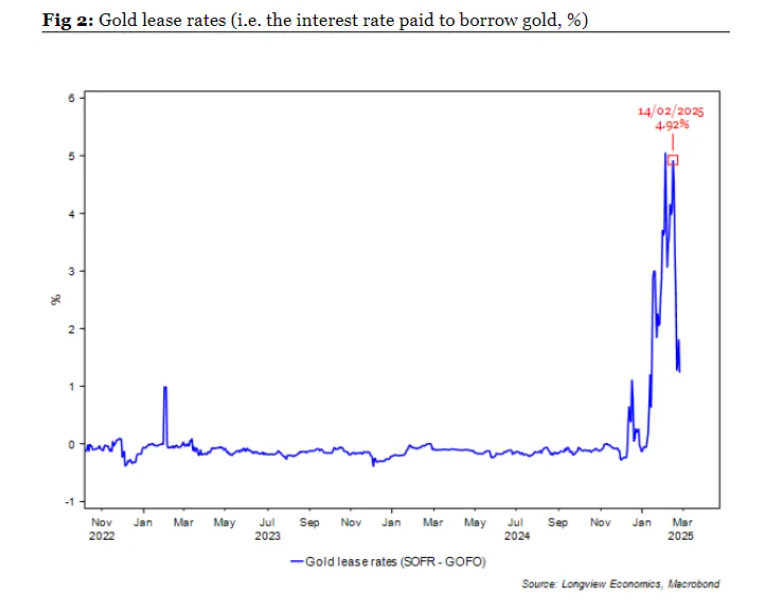

特朗普2.0究竟有哪些讓黃金市場興奮的具體政策因素?實物黃金正以創紀錄的數量跨越大西洋流向美國。這在很大程度上是為了避免未來可能對黃金進口徵收的關稅,這一點從倫敦市場借入黃金所需支付的利率大幅上升也可以看出。下圖由朗維尤經濟公司(Longview Economics)繪製。

除了關稅,淘金熱還源於另一個有趣的可能性,美國財政部長斯科特·貝森特(Scott Bessent)曾暗示,他將 「為美國人民將美國資產負債表的資產端貨幣化」。這可能意味着類似瑪格麗特·撒切爾(Margaret Thatcher)時代的私有化,但專家們希望情況有所不同。

朗維尤公司的哈里·科爾文(Harry Colvin)解釋說,市場傳言是 「財政部將把其資產負債表上的黃金按市場價格重新估值(目前是每盎司42美元)」。這將使其持有的黃金價值增加約8000億美元,這些黃金可以租借給聯儲局。「然後聯儲局將在財政部總賬戶中貸記8000億美元,這將成為市場流動性的一個關鍵來源(即對金價有利)」。

倫敦跨境資本公司(CrossBorder Capital)的邁克・豪厄爾(Mike Howell)指出,這種做法有先例的,富蘭克林·德拉諾·羅斯福(FDR)在1933年將黃金價格從每盎司20.67美元重新估值為35美元。這一舉措曾為「新政」的變革提供了資金支持,類似地,它也可能幫助特朗普的第二任期。

也有人認為,這筆新資金可以用來啓動一個主權財富基金。但這種說法存在問題,最主要的是貝森特本人曾告訴彭博社,重新估值 「並非我所想」。其他官員也指出,這看起來像是一種會引發質疑的操作,可能會削弱人們對聯儲局的信心。

如果這種說法也行不通,那麼,可能只是經歷了一次空頭擠壓的黃金現在看起來很容易受到政策失望的影響。在這波黃金熱潮過後,最好還是謹慎為妙。

英偉達大跌:新階段的標誌

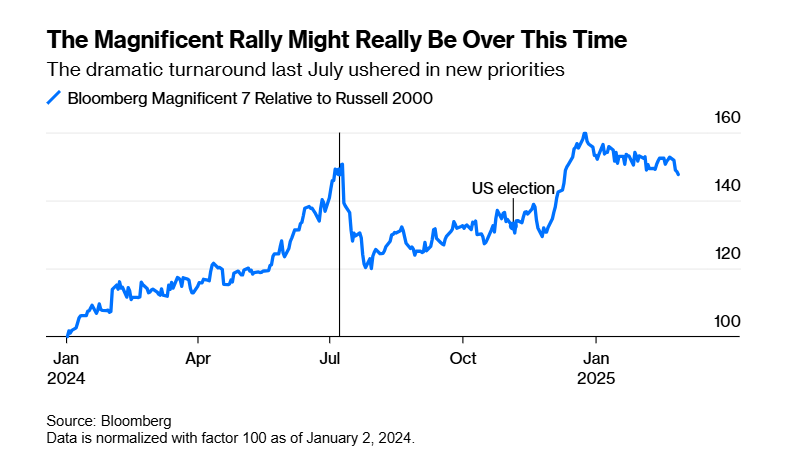

英偉達公司(NVDA)周三公布的收益和銷售額超出了預期。然而,其股價在第二天卻下跌了8.5%。該公司的增長勢頭依然驚人,但投資者卻被其強大的利潤率出現下滑所嚇退,英偉達的市值再次跌破3萬億美元。自上個月股價達到峯值以來,其總市值已蒸發7300億美元。投資者最好將此視為市場對大型科技公司的要求正在發生變化的一個證明。

自Chat GPT推出後的一段長時間裏,投資者最熱衷於購買那些大量投入研發資金的公司。而現在,他們更青睞那些能夠證明自己盈利的科技公司。在去年7月股價大幅回調之後,大選又推動了「七巨頭」股價的再次上漲,但市場情緒的潛在轉變似乎仍在持續。

對於英偉達來說,可能存在一個長期問題,即投資者現在也希望避開那些進行大規模資本支出的公司。由於高管們購買英偉達芯片以在人工智能競賽中脫穎而出,該領域資本支出一直在蓬勃增長。

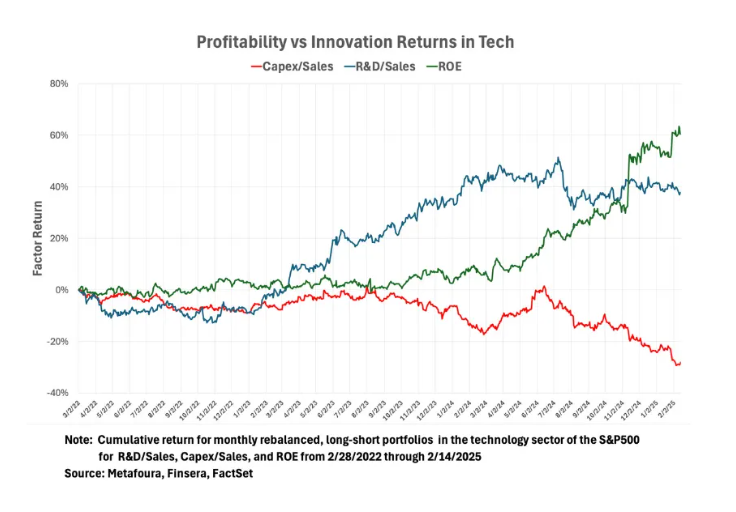

Metafoura公司的約瑟夫·梅茲裏奇(Joseph Mezrich)分析了過去三年三種投資策略:買入研發投入與銷售額比率最高的科技股,同時沽空該比率最低的科技股;對資本支出與銷售額比率最高和最低的公司,以及股本回報率最高和最低的公司進行同樣的操作。結果顯示,從去年夏季的股價調整開始,投資者懲罰了那些高資本支出的公司,轉而尋找盈利的公司。

人工智能已經進入了「拿出成果」的階段。英偉達股價的下跌確實表明,投資者現在關心公司的盈利能力。這是一個健康的轉變。

而且,一個有趣的發展是,英偉達股價大跌的這一天,也讓「美國優先」的交易策略回到了原點。自大選日以來,標普500指數(SPX)的表現現在已經落後於世界其他地區。