年初以來,資金流動性持續偏緊。初期,短端利率上行並未迅速傳導至長端,主要是三個因素所致,一是年初「開門紅」下保險保單和中小行存款高增、非銀同業存款自律機制執行加重存款搬家,長端債券脈衝性配置需求增加;二是1月關稅擔憂加重,市場預期降息幅度增大,同時風險溢價升高、安全資產更受追捧;三是在短端緊現實、長端寬預期之下,長短債的「替代效應」超過了「傳導效應」。2月6日以來,短端壓力開始向長端傳導,主要是三大機制發生逆轉,一是長債配置的脈衝效應逐漸消退;二是關稅擔憂減弱後,搶跑大幅降息的預期邊際修正,疊加Deep Seek帶動股市重估、股債蹺蹺板效應初顯;三是短端利率持續偏高、期限利差倒掛加深,長債投資機會成本上升,引發短端收益率向長端傳導。往前看,隨着長債收益率與政策利率之差逐漸迴歸中樞、流動性持續偏緊增大贖回負反饋風險、初現回暖跡象的基本面仍待松貨幣呵護、以及兩會後政府債發行上量亦需松貨幣配合,預計流動性環境有望重回寬鬆,長端國債收益率也有望重回穩定,進一步的走勢還取決於財政發力程度和經濟復甦強度。

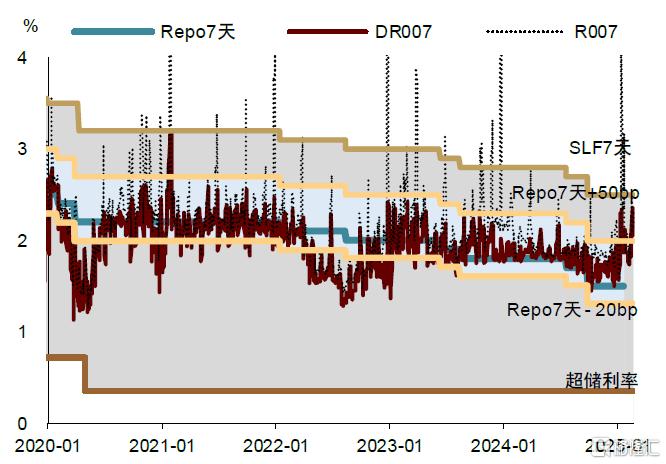

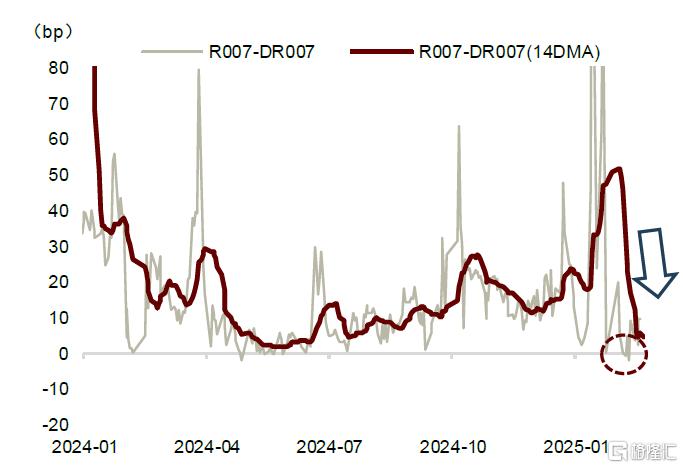

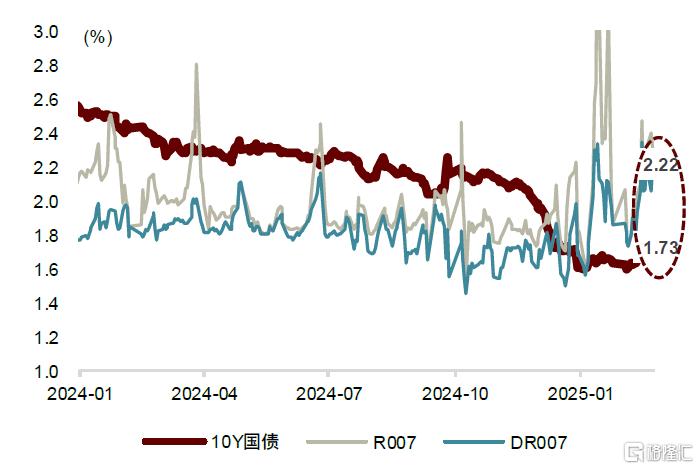

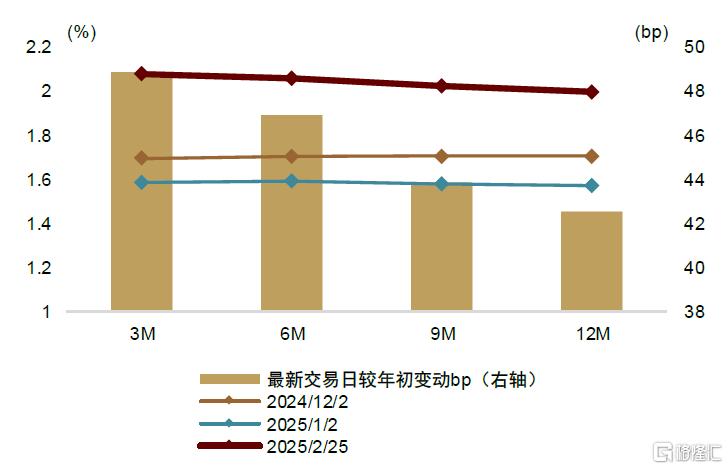

年初以來,資金流動性持續偏緊。主要體現為:1)短端利率維持高位,DR007和D007階段性衝破新的窄利率走廊的上限、逼近甚至超過舊的寬利率走廊的上限,這一狀況與2021年初有些類似(圖表1);2)春節過後DR向R利率收斂,DR與R利率一度倒掛,非銀金融機構和銀行的融入融出關系逆轉(原先流動性相對更充裕的銀行,當前的流動性弱於非銀金融機構,圖表2);3)以10年期國債為代表的長端利率和以DR和同業存單為代表的短端利率出現倒掛、且倒掛程度加深(圖表3),同業存單各期限利率整體倒掛(3M>6M>9M>1Y,圖表4)。

一、 初期,短端利率向長端利率的傳導為何不暢?

本輪短端利率上行已持續近2個月,DR007由1月7日的1.56%和1.59%上行至2月24日的2.22%和2.40%;而同期長端利率則一直位於歷史低位區間,10年期國債收益率穩定於中樞1.64%附近並一度下探突破1.60%。中金研究認為,2025年初短端利率上行未迅速傳導至長端,主要是三大因素所致:

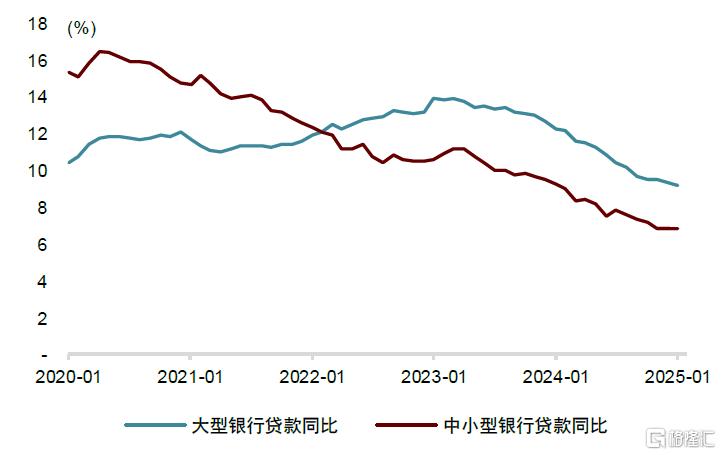

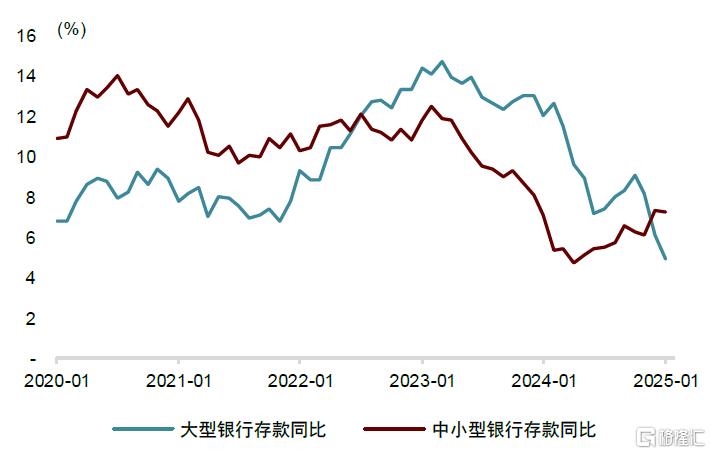

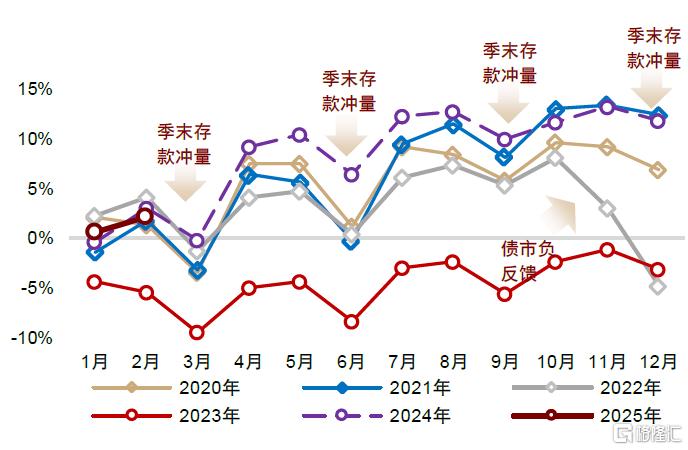

► 一是開門紅疊加存款自律下,長債配置需求脈衝性增加。保險方面,年初開門紅總保費快增,提振保險長債配置需求,1月保險持有的債券託管規模增加499億元,其中國債增量貢獻近半(為222億元),保險配置國債的期限通常為10Y及以上,或對長端債券收益率形成了一定支撐。銀行方面,信貸開門紅下,大行與中小行資金使用分化,中小行放貸能力相較大行更弱,吸納存款能力較強傾向於發力配置債券(圖表5-6)。非銀方面,同業存款利率自律機制年初過渡期結束、執行落地,同業存款加速向非銀搬家,比如1月理財規模超季節增長,也導致了長端債券的脈衝性配置需求增加(圖表7)。

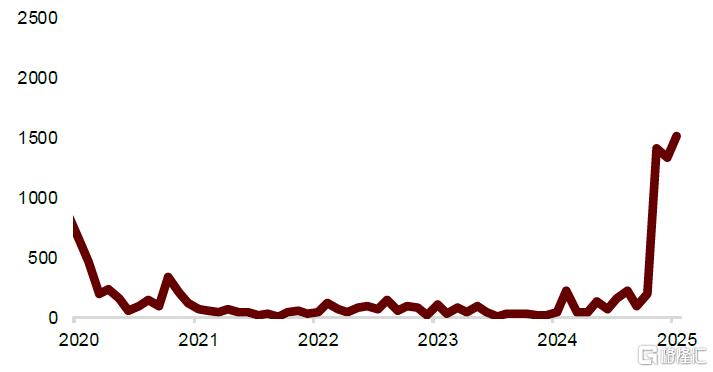

► 二是1月關稅擔憂加重,市場預期的降息幅度仍高,風險溢價走高、安全資產配置需求上升。1月20日特朗普就職前,美國的關稅不確定性指數大幅上升疊加A股風險溢價上升,IRS隱含的未來一年預期降息幅度一度超過100bp,帶動10年期國債收益率下行突破1.60%(圖表8-9)。

► 三是短端緊現實、長端寬預期的背景下,長債對短債的「替代效應」超過了短債對長債的「傳導效應」。流動性收緊、資金成本上升、機構被動去槓桿,機構將賺錢效應較弱的短債換倉為表現更穩健、資本利得可能性更高的長債。短債之所以優先被賣出,主要是由於票息減去負債成本已轉負(負carry),而短債賣出帶動收益率上行、資本利得受損,會導致短債進一步被賣出。但降息預期仍在、只是時點延後,非銀機構普遍通過「拉久期」以博取潛在的資本利得,形成了以長端債券置換短端債券的路徑,短端收益率上、長端收益率平。

二、 由短及長的傳導已逐步開啓

2月6日以來,短端壓力開始向長端傳導,10年期國債收益率由1.60%上行16bp至2月24日的1.76%。主要是三大機制逆轉。

► 一是保險、銀行的開門紅和非銀存款自律機制調整帶來的脈衝性債券配置需求回落。

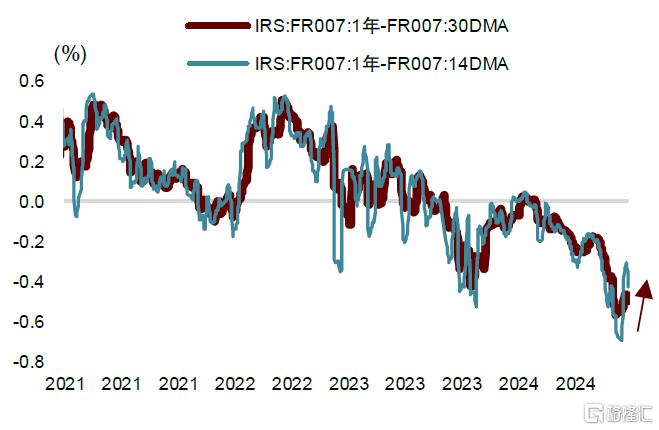

► 二是預期降息幅度邊際修正,股債蹺蹺板效應初現。春節前降準預期落空,央行暫停國債淨買入,春節後資金面持續緊平衡,特朗普就任首日未提關稅、取消小額包裹免稅暫停、加墨關稅推遲,投資者對關稅影響的擔憂暫緩,2月6日以來IRS隱含的未來一年平均降息預期已回到35bp(圖表10)。同時,科技企業資本開支預期接力Deep Seek帶來的預期改善,繼續支持中國股票資產重估,股市風險溢價下行(圖表8),股債蹺蹺板效應初現。

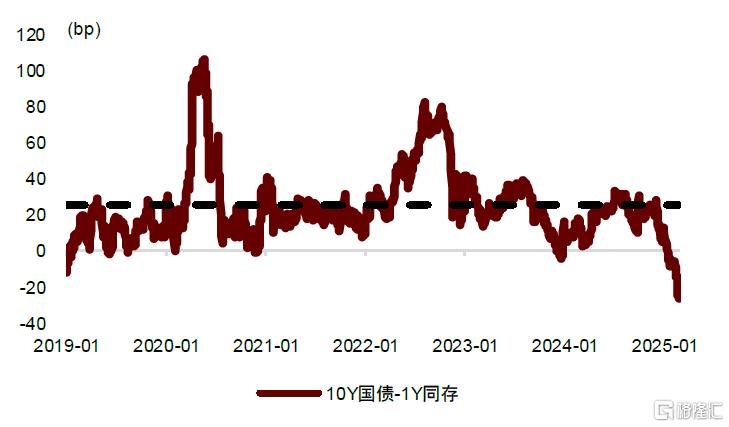

► 三是資金利率持續偏高、期限利差倒掛加深,出回購、短債投資價值上升(票息收益高、資本利得可能更大),長債投資機會成本上升、賣出壓力加大,利率從短端向長端傳導。截止2月25日,1年同業存單與10年國債已倒掛26.8bp,為2019年以來的歷史最大值,且倒掛時間已近1個月;10Y-1Y國債收益率之差已壓縮至24bp,處於2016年以來的5%分位(圖表11)。

三、 調整後,長債收益率何去何從?

從本輪調整的根源來看,今年來流動性趨緊帶動長端收益率調整,或主要是出於長債收益率過快下行可能增大金融風險的擔憂。一方面過度追求安全資產可能帶來新的不安全。Robert Shiller(2000)[1]指出,在經濟不確定時,追求安全資產在短期內能提供一定的保護和穩定,但過度集中投資於安全資產可能會助長泡沫風險,當經濟狀況發生變化、投資者情緒逆轉時,這些看似安全的資產往往也可能經歷急劇下跌、造成流動性危機、影響金融系統穩定。另一方面,長端收益率的快速下行可能進一步加大壽險公司的利差損風險。

從均值迴歸的角度考慮,當前10年期國債收益率與政策利率7天Repo之差已從歷史低點的10bp回升至26bp,如果迴歸2018年中以來較高的歷史中樞70bp(2024年中樞已降至50bp),並隱含了未來一年30-40bp的降息預期,按照當前的基本面和政策態勢,短期看10年期國債收益率往上的空間可能觸及1.8-1.9%。

隨着長債收益率與政策利率之差逐漸迴歸中樞、流動性持續偏緊可能增大贖回負反饋風險、初現回暖跡象的經濟基本面仍待寬鬆貨幣環境的呵護、以及兩會後政府債券發行上量需要松貨幣配合以穩定成本,預計流動性環境有望重回寬鬆,長端國債收益率也有望重回穩定,過去兩個交易日已有初步跡象。未來進一步的走勢還取決於財政發力程度和經濟復甦強度。

圖表1:2月初DR一度升超窄走廊上限,逼近寬走廊上限

資料來源:Wind,中金公司研究部

圖表2:R-DR利差春節以來收斂,近期短暫出現倒掛

資料來源:Wind,中金公司研究部

圖表3:10年國債收益率當前低於資金市場利率約50bp

資料來源:Wind,中金公司研究部

圖表4:同存利率當前3M>6M>9M>1Y

資料來源:Wind,中金公司研究部

圖表5:中小型銀行放貸能力較大型銀行弱

資料來源:Wind,中金公司研究部

圖表6:中小型吸納存款能力較強,傾向於配置債券

資料來源:Wind,中金公司研究部

圖表7:1月理財規模超季節性增長

資料來源:Wind,中金公司研究部

圖表8:1月風險溢價攀升,2月有所回落

資料來源:Wind,中金公司研究部

圖表9:美國貿易政策不確定指數1月上升

資料來源:EPU,中金公司研究部

圖表10:IRS隱含的未來一年降息幅度收窄

資料來源:Wind,中金公司研究部

圖表11:10Y國債-1Y同存利差已壓縮至歷史史低

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2025年2月27日已經發布的《利率傳導到了哪一步?》,分析師:黃文靜 S0080520080004;呂毅韜 S0080124050005;張文朗 S0080520080009