2月26日,江南布衣(03306.HK)發布2024年12月31日止6個月中期(2025上半財年)業績。

財報顯示,2025上半財年,江南布衣收入31.56億元(單位人民幣,下同),按年提升5.0%;歸母淨利潤約6億元,按年增長約4.7%。

同期,該公司實現毛利20.56億元,按年增加5.0%。不過,其毛利率略微下降0.1個百分點,從65.2%降至65.1%;經營活動產生的現金流入淨額也較上年同期的10.57億元下降22.2%,至8.23億元。

在二級市場上,或許受到2025上半財年現金流下滑以及市場整體回調的影響,2月27日,江南布衣的股價收跌11.72%,報15.66港元/股。不過,拉長周期看,該公司股價整體表現還算不錯,自2024年迄今,累計漲幅已近8成。

據悉,江南布衣作為國內設計師品牌服裝巨頭,主要從事時尚服裝、配飾產品及家居用品的設計、營銷及銷售,旗下擁有JNBY、速寫、jnby by JNBY、LESS等多個知名品牌。

近兩年,隨着國內經濟逐步恢復常態化運行,線下客流量顯著復甦,江南布衣的門店也正穩健擴張。與此同時,在消費者線上消費習慣持續強化的背景下,公司線上與線下渠道的融合進一步加深,新零售模式得到了更為廣泛的推廣。

針對2025上半財年收入的穩健增長,江南布衣表示,正是得益於線上渠道銷售的強勁增長以及線下門店規模的持續擴大。

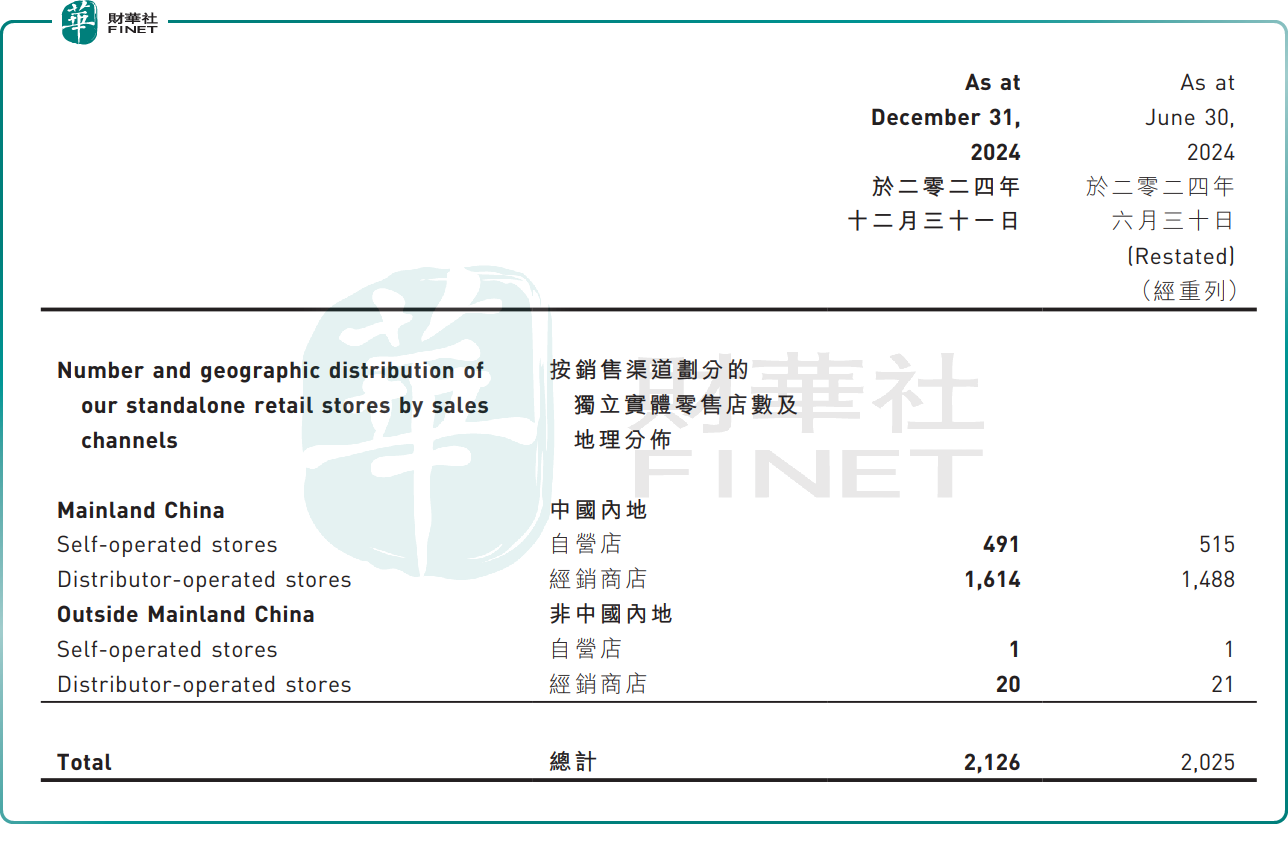

財報顯示,截至2024年12月末,江南布衣在全球經營的獨立實體零售店總數達2126家,半年內增加了101家。其中,經銷商門店增加125家,而自營店則減少24家。

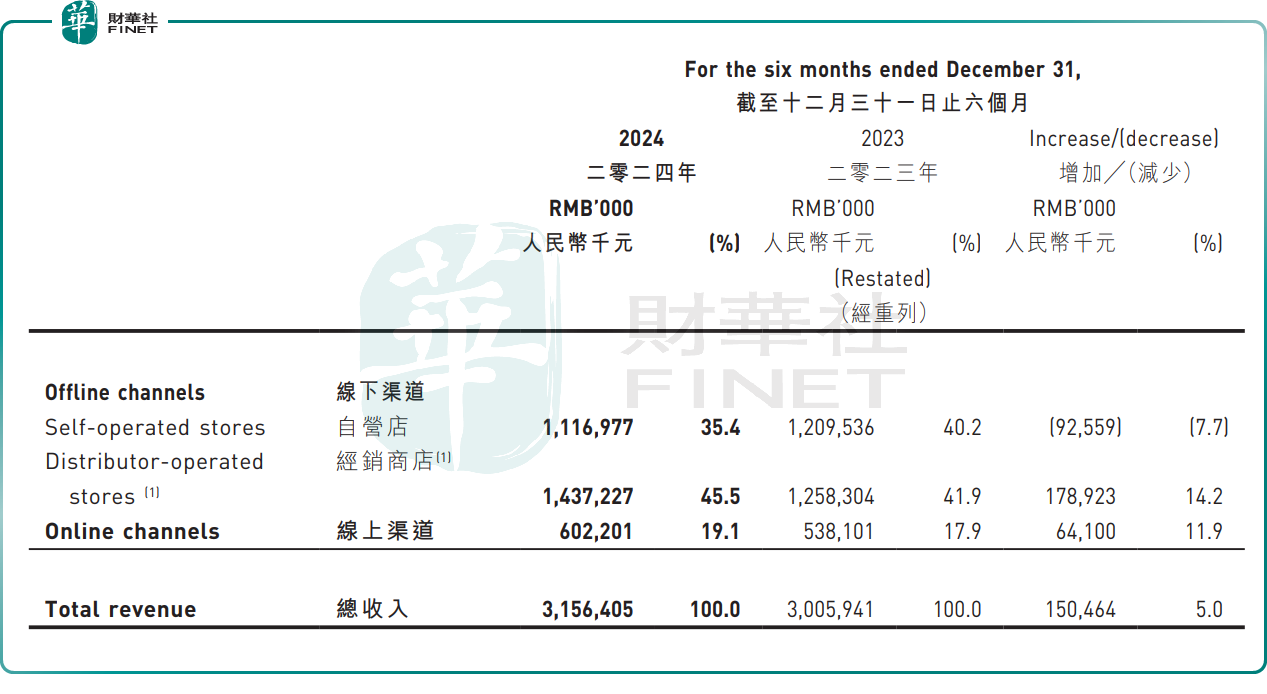

從渠道表現來看,2025上半財年,該公司無論是線上還是線下銷售渠道的收入均實現了增長。其中,線下經銷商店渠道的收入按年增長14.2%,線上渠道的收入按年增長11.9%。或受自營店縮減影響,該公司自營店收入則按年下降7.7%,銷售佔比從上年同期的40.2%下降到35.4%。

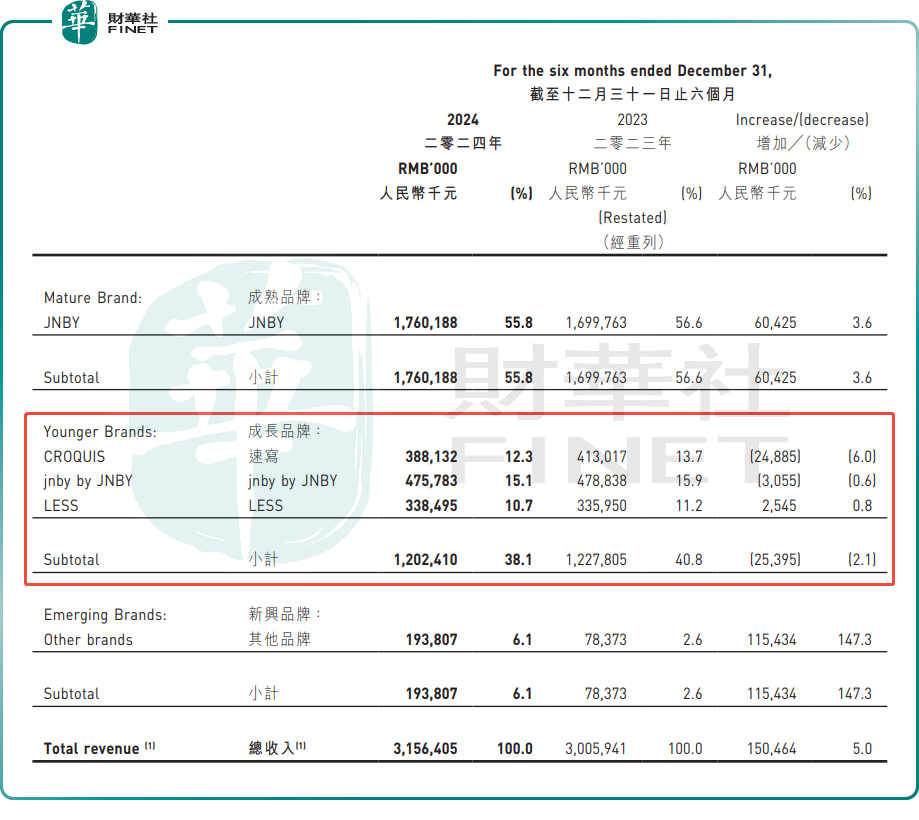

分品牌看,2025上半財年,成熟品牌的收入依舊錶現穩健,新興品牌增長尤為顯著;而成長期品牌則面臨一定挑戰,速寫、jnby by JNBY兩大品牌的收入出現不同程度的下滑。

此外,作為一家極具個性的服裝設計師品牌,江南布衣的會員粘性也相對較強。2024年,會員所貢獻的零售額佔總額逾8成;活躍會員賬戶數為 54 萬個;年購買總額超過5000元的會員,逾33 萬個(去年同期 30萬個),其零售額達46.8億元,貢獻了超6成線下渠道零售總額。

對此,中金公司最新研報指出,江南布衣2025上半財年的業績符合預期。近年來,江南布衣持續加碼品牌力建設,成功打造多個「江南布衣+」集合店,積極投入數智零售渠道建設,精細化運營會員體系。該行持續看好公司強會員粘性帶來的業績確定性。此外,公司於2H24分別完成了對童裝品牌onmygame 的控股收購、買手製百貨品牌B1OCK 的100%股權收購,公司持續擴充多品牌矩陣,預計有望貢獻增量。