又有生物科技公司向港股發起衝擊。

格隆匯新股獲悉,近期,勁方醫藥科技(上海)股份有限公司-B(以下簡稱「勁方醫藥」)向港交所遞交了招股書,中信證券擔任保薦人。

勁方醫藥成立於2017年,是一家處於市場化階段的生物製藥公司,專注於腫瘤、自體免疫和炎症性疾病領域的創新及有效治療方案。

2021年,公司與信達生物就核心管線KRASG12C抑制劑氟澤雷塞片達成合作,交易總額超過3億美元,在當時引起了不小的轟動。

勁方醫藥由兩位聯合創始人領導,分別是呂強博士和蘭炯博士。呂強博士擔任董事長兼執行董事,蘭炯博士擔任首席執行官兼執行董事,兩位創始人在生物醫藥領域均擁有豐富的經驗。勁方醫藥的研發團隊有61人,其中17人擁有博士學位。

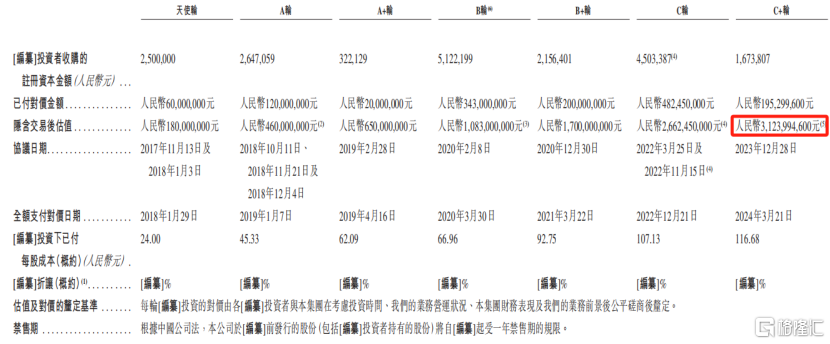

自成立以來,勁方醫藥完成了多輪孖展,累計孖展金額超過人民幣14.21億元,其中C+輪孖展的投後估值為31.24億元。

公司吸引了多位知名投資者押注,包括弘暉資本、華蓋資本、亞投資本、百度風投、深創投、石藥集團等。

公司孖展歷程,來源:招股書

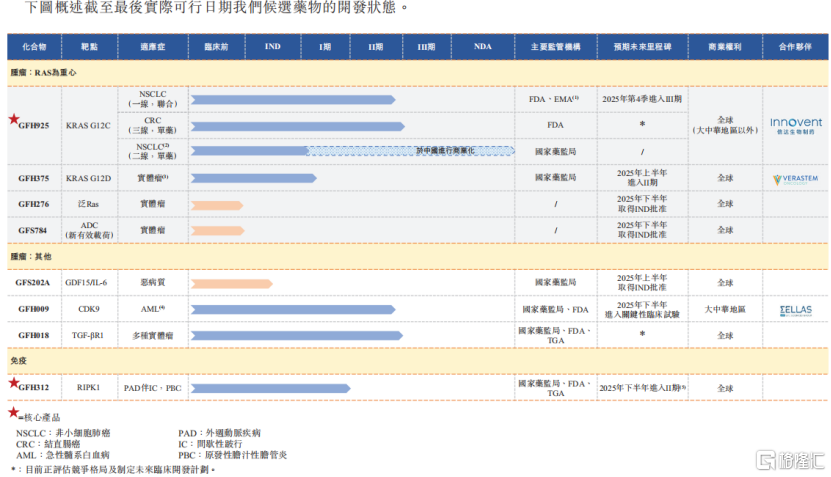

截至2024年12月21日,公司已建立起一條持續更新的產品管線,包括八款候選藥品,其中五款處於臨牀開發階段,一款已經獲批上市,還有2款出於臨牀前研發階段。

公司通過與信達生物、SELLAS等合作伙伴的緊密合作,加速了核心產品的臨牀開發和商業化進程。核心產品GFH925已在中國實現商業化,而GFH312等產品正在全球範圍內推進臨牀試驗。

公司管線產品,來源:招股書

核心產品:

GFH925(商品名達伯特)是一款自主研發的小分子KRAS G12C抑制劑。2024年8月,該藥物獲中國國家藥監局批准上市,並被認定為突破性療法。截至2024年12月21日,GFH925的專利期限超過15年。

作為治療KRASG12C突變的非小細胞肺癌(NSCLC)的二線或後線療法,GFH925是中國首款、全球第三款獲批的KRASG12C抑制劑。

目前,勁方醫藥正在推進GFH925的海外臨牀開發,以釋出其治療潛力,包括作為一線療法與cetuximab聯合用於治療晚期NSCLC的Ib/II期臨牀試驗,以及作為單藥療法用於治療難治性轉移性CRC的後線療法。

從行業來看,NSCLC及CRC均有較大的治療市場。

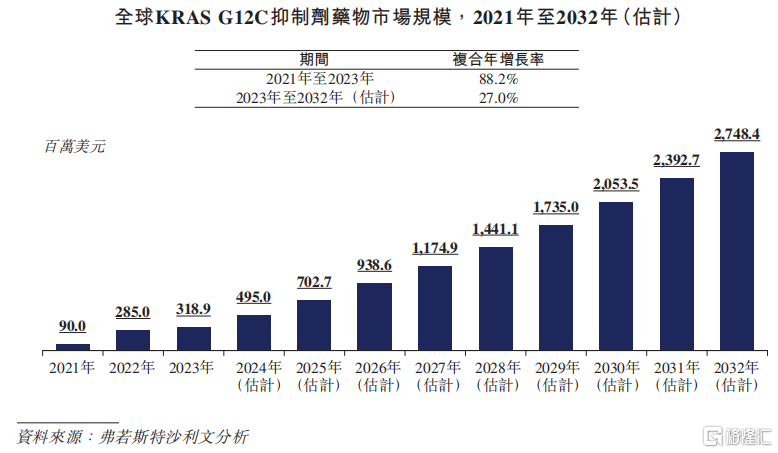

據招股書,全球KRASG12C抑制劑市場預計將從2023年的3.19億美元增長至2032年的27.48億美元,年複合增長率為27.0%。

NSCLC和CRC的發病率持續上升,尤其在中國,這為GFH925提供了較大的市場機遇。GFH925的商業化有望填補KRASG12C突變靶向療法的空白,並改善患者的治療效果。

從競爭格局而言,GFH925是中國首款商業化的KRASG12C抑制劑,全球還有三款其他獲批的KRASG12C抑制劑(adagrasib、sotorasib和garsorasib)。

GFH925在療效和安全性上優於其他兩款FDA批准的選擇性KRASG12C抑制劑藥物,但是這一比較的基礎是非頭對頭臨牀試驗數據。

此外,截至2024年12月21日,全球還有七種其他在研KRASG12C抑制劑至少已進入III期臨牀試驗。未來隨着這些藥物進入市場,公司將面臨競爭格局惡化的風險。

GFH312是一款公司自主研發的高效小分子抑制劑,能針對受體相互作用的絲氨酸╱蘇氨酸蛋白激酶1(RIPK1)並抑制其激酶活性。

GFH312專注於外周動脈疾病(PAD伴IC)和原發性膽汁性膽管炎(PBC)的治療,這兩個領域目前藥物選擇有限。

研發進展方面,GFH312已在中國和澳大利亞完成I期臨牀試驗,並計劃在2025年下半年進入II期臨牀試驗。此外,該藥已獲得FDA關於在美國開展第二期臨牀試驗的IND批准,以評估GFH312對外周動脈疾病(PAD)伴間歇性跛行(IC)患者的安全性和療效。

根據弗若斯特沙利文的資料,估計全球有超過300百萬人受到PAD的影響。然而,目前針對PAD炎症機制的藥物治療方案寥寥可數。根據弗若斯特沙利文的資料,PAD藥物市場由2019年的81億美元增長至2023年的99億美元,並預計在2032年進一步增長至134億美元。

PBC藥物全球的市場預計從2019年的10.04億美元增長至2032年的14.65億美元。

截至2024年12月21日,全球尚未有獲批准的RIPK1抑制劑藥物。截至2024年12月8日,全球有七種RIPK1抑制劑候選藥物正在進行臨牀開發,而GFH312是唯一一款用於治療PAD和PBC的候選藥物。

除上述兩款核心產品外,公司正在建立一個全面且差異化的RAS產品矩陣,包括GFH375、GFH276、GFS784等。

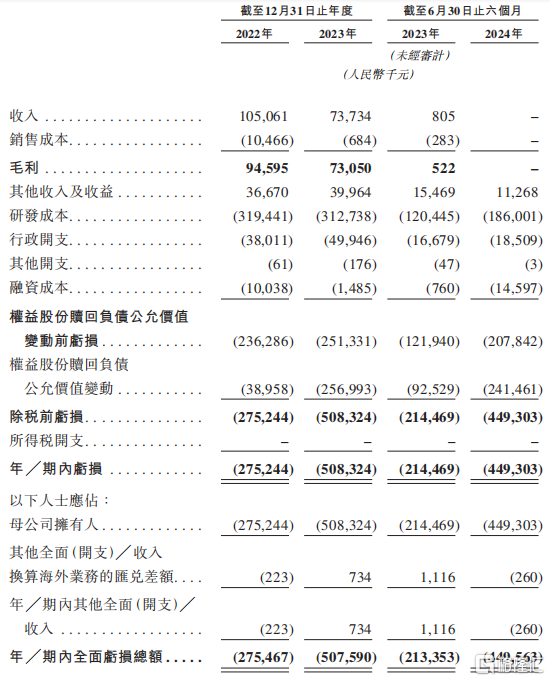

財務方面,勁方醫藥的收入來源有兩塊:與信達生物就核心產品GFH925的合作、與SELLAS就GFH009的合作。

2022年、2023年、2024年1-6月(報告期),公司的收入分別為1.051億元、7370萬元和0。

在此期間,勁方醫藥一直處於虧損狀態。報告期內,公司的總虧損分別為2.75億元、5.08億元和4.49億元。

與其他研發階段的創新藥企類似,其虧損主要來自研發成本,報告期內研發成本分別為3.19億元、3.13億元和1.86億元。

其中,核心產品GFH925的研發成本佔公司總研發成本的比重分別為23.7%、22.5%及41.4%。

此外,2024年1月,信達生物放棄了氟澤雷塞片的海外權益選擇權,作為終止的對價,勁方醫藥須在2026年12月1日前分期向信達生物支付合計2000萬美元的終止費用。

截至2024年12月21日,公司已向信達生物支付200萬美元,未來潛在的償付費用將對公司的財務造成一定的壓力。

截至2024年6月30日,公司賬上現金及現金等價物為2.79億元,按照過往研發支出的水平,若不考慮產品銷售的收入,公司現金僅能支撐不足一年的研發投入。

關鍵財務數據,來源:招股書

總體而言,勁方醫藥的核心產品GFH925在行業內得到了大型藥企的認可,不過,隨着後續同行研發管線的推進,公司將面臨競爭加劇的風險。此外,公司賬上現金流並不充裕,未來還需向信達生物償付1800萬美元的終止費用,對公司而言壓力不小。未來,公司能否順利推進產品的銷售,同時通過上市來獲取更多現金流,我們持續保持關注。