「白酒股跌跌不休,五糧液股價腰斬!」 最近白酒板塊頻頻登上熱搜,不少投資者開始蠢蠢欲動:「高端白酒龍頭到底跌到位了嗎?」 今天,我們拋開情緒,用最硬核的現金流折現模型(DCF),結合五糧液最新財報,測算它的真實價值。結論直接說:當前股價可能被嚴重低估!(文末附投資策略)

白酒行業寒冬?五糧液的底氣在哪裏?

2024 年白酒行業看似 「冷風陣陣」,但高端白酒的邏輯從未改變。其一,高端白酒具有稀缺性,像茅台、五糧液等高端品牌產能有限,長期處於供不應求的狀態。其二,白酒越陳越香,天然具備抗通脹屬性。其三,在宴請、送禮等場景中,千元價位帶的高端白酒仍是剛需。

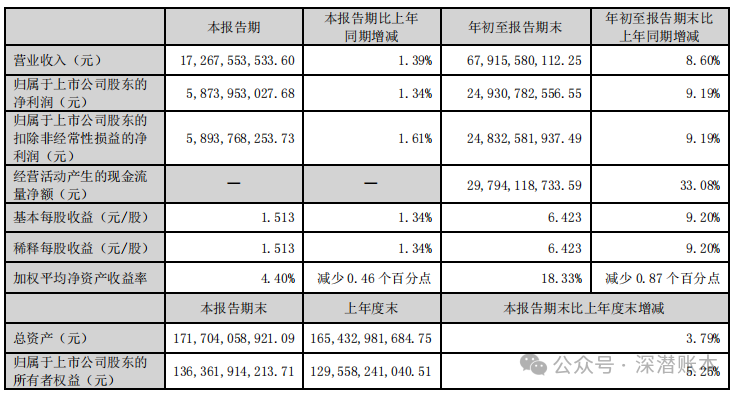

五糧液2024年3季度報

從五糧液最新財報數據來看,其前三季度營收 679 億,按年增長 8.6%,淨利潤 249 億,按年增長 9.19%;毛利率達到 76%,淨利率為 36.7%,穩居行業第二。這充分說明,即便行業短期承壓,五糧液的 「賺錢能力」 依然強勁。

硬核測算:五糧液的真實價值是多少?

這裏我們採用專業機構常用的 DCF 模型(自由現金流折現法),進行嚴謹的價值測算。核心假設如下:未來 5 年收入增速從 8% 逐步降至 4%,這符合行業成熟期特徵;永續增長率設定為 3%,以匹配長期 GDP 增速;折現率取 8%,綜合考慮了市場風險。

結合當期淨資產的計算,得到以下測算結果:企業價值為 7,619 億,每股合理價值 196.3 元,而當前股價在 130 - 140 元。由此可以得出結論:若當前股價低於 150 元,五糧液可能進入低估區間。

哪些因素可能打臉?

投資總是伴隨着風險,五糧液也不例外。首先,消費疲軟是一大風險,如果經濟復甦不及預期,高端白酒需求可能下滑。其次,政策黑天鵝不容忽視,比如消費稅改革、禁酒令傳聞等,都可能對白酒行業造成衝擊。再者,競爭內卷日益激烈,茅台降價搶市場,區域酒企發力高端化,都可能影響五糧液的市場份額。

不過,我們也有應對之策,緊盯兩大信號:一是春節動銷數據,年底白酒旺季是檢驗市場需求的試金石;二是庫存周期,當經銷商庫存迴歸合理水平(當前約 1 - 2 個月),則說明市場供需關係較為健康。

散戶如何操作?三條實戰建議

對於散戶投資者,這裏有三條實戰建議。

一是月供策略,若股價低於 150 元,可分批次建倉,通過分散投資降低成本和風險。

二是長線持有,高端白酒適合 「躺平」,長期持有不僅能享受派息,還能收穫增值紅利。值得一提的是,五糧液近 5 年股息率穩定在 2% - 3%,目前已經高達3.6%,比存銀行收益更可觀。

三是止損紀律,若股價跌破 120 元且行業邏輯惡化,果斷離場,及時止損,避免更大損失。

「別人恐懼我貪婪」—— 巴菲特這句名言,在當下的五糧液身上或許正適用。但記住:投資不是賭博,數據是底氣,紀律是生命線!

你覺得五糧液抄底時機到了嗎?評論區聊聊你的觀點!

(本文所提供的股票現金流折現分析內容,均基於公開資料及個人的專業分析,但不構成任何投資建議。股票市場瞬息萬變,投資決策需綜合考慮個人的風險承受能力、投資目標以及專業的財務建議。因參考本文內容而產生的任何投資損失,本公衆號及作者概不承擔法律責任。)