作者|極點商業 顧 逍

在經歷了股價暴跌、電商市場份額下滑、市值被拼多多反超以及業務分拆上市受挫等一系列至暗時刻後,最近大家忽然被阿里的喜報刷屏。

原因也很簡單,阿里近日發布了2025 財年第三季度財報。

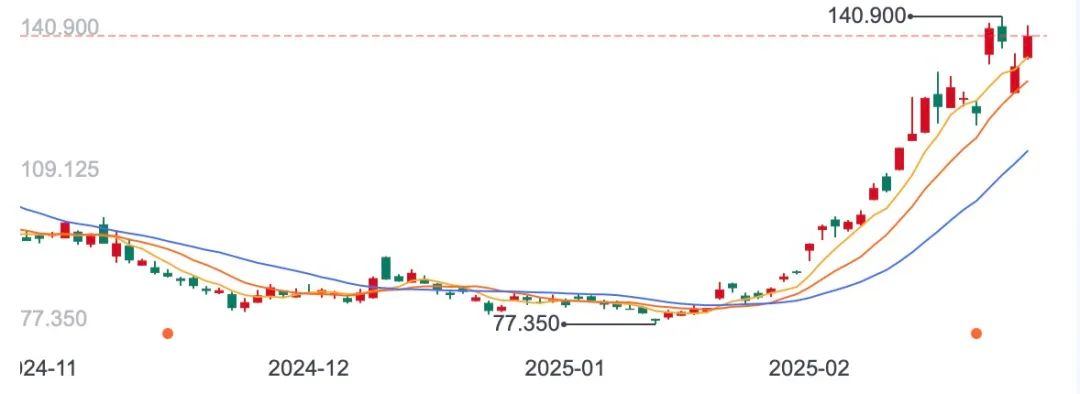

對於這份財報,投資者、分析師、市場的清一色評價是:超預期、大突破、活過來了。表現在股價方面也毫不含糊,美、港股大漲不說,還帶着一衆阿里系,全線走強。

特別是聽完財報發布後的業績會,在聽到阿里的AI故事敘事,未來3年的資本開支將大幅擴張,相當於過去10年的總和,押注AI的決心,讓不少投資者更是信心大增。

那麼,阿里的成績單是如何得來的?為什麼突然就好起來了?投資者的樂觀情緒究竟靠譜嗎?

全面超預期增長

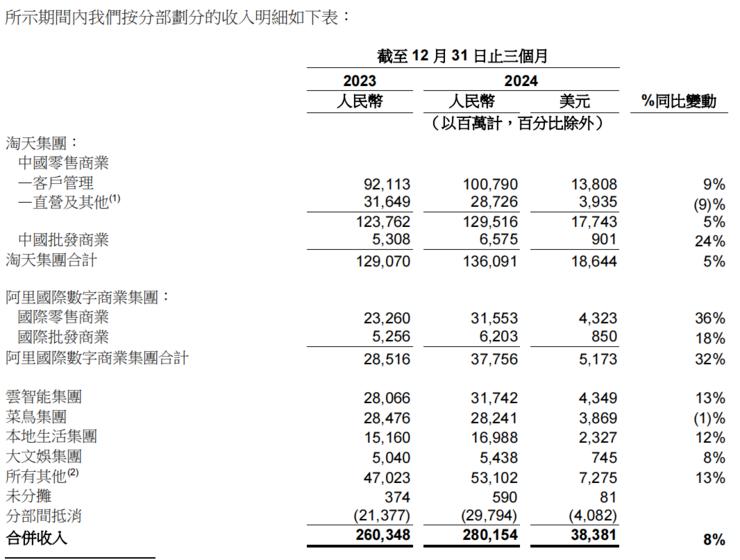

財報顯示,2025年第三財季(截至2024年12月31日止季度)營收2801.5億元人民幣,按年增長8%;經營利潤為人民幣412.05億元(約56.45億美元),按年增長83%;歸屬於普通股股東的淨利潤為人民幣489.45億元(約67.05億美元),按年增長333%。

聚焦財報本身,大致能看到三處亮點:

一是核心電商恢復增長。此前,淘天電商最受爭議的一點便是CMR增速和GMV增速不匹配。但從此次財報來看,最核心的客戶管理收入增長9%,GMV增長,Take rate也按年提升。

有說這源於蔣凡的改革,去年11月,蔣凡迴歸淘寶,阿里電商策略調整,放棄低價競爭。但其實財報是截至 12 月底的,一個月時間的變法,幾乎不可能在業績上取得直接成效,所以本質上來說成績單與蔣凡實際關係不大。反而更應該往前追溯,比如馬雲一年半前提出的淘天集團三大任務——「迴歸淘寶、迴歸用戶、迴歸互聯網」,從時間線上,這可能纔是阿里更底層的轉折邏輯。

二是雲智能集團收入的按年大增。本季度,阿里雲AI相關產品收入連續六個季度實現三位數按年增長,推動阿里雲收入重回13%的雙位數增長,達317.42億元。

在一年前,阿里的雲業務幾乎不被討論,市場關注的重點是拼多多市值會領先阿里多少。至於阿里雲,幾乎除了接連傳出的服務崩潰擔憂,在業務估值上無人關注。

但到了今年,情況發生逆轉。

先是DeepSeek的出現,讓海外資本看到的中國AI的想象力。接着大新聞傳出,阿里後來居上跟蘋果合作開發AI功能,證明了阿里的AI能力。當然重要的是,蘋果和阿里的結合,印證這AI敘事還是擁有場景和用戶的大公司最受益,而阿里如果能全面提升AI場景滲透率轉化過億AI應用日活,故事就變得有想象力了起來。

當然更關鍵的是,DeepSeek火起來後,大洋彼岸的英偉達先是遭遇一記重錘,在低成本的模型訓練成本面前,投資者認為算力的需求被誇大了。但很快,市場又得出結論,對算力的需求只會擴大而不會減弱,隨後英偉達股價企穩。

而在國內,隨着社會各界主動接入DeepSeek等模型做端側本地部署,企業將更多依賴雲廠商的API和基礎設施,也進一步推動各行業對AI算力的需求激增,而這一需求多集中在頭部雲廠商,阿里雲則成為故事的新受益者。

特別是,按照目前的市場推演,大模型會越來越聰明越來越便宜,使用接入的用戶會越來越多,AI軟件和端側產品變得更加普遍,這時候在算法、數據、運算執行這三大項中,運算執行反倒顯得最重要了。根據這次的財報數據,現在每天有9萬多個AI模型在阿里雲上跑,阿里雲講通了AI基礎設施的故事。

三是阿里甩包袱取得成功。之前「極點商業」曾分析過,幾年前,阿里曾預判互聯網增長到了瓶頸期,所以掉頭轉身向下,做起了新零售。

為此,阿里斥巨資收購了銀泰商業、高鑫零售,還成為了蘇寧第二大股東。可結果並不成功,不僅沒有和阿里的電商業務形成互補,反而成為了虧錢的包袱。所以過去一年,阿里在拼命甩包袱。不賺錢的項目,能賣掉的,都賣掉。像大潤發,銀泰百貨,狂虧225億,也都割肉賣掉了。

在這次財報中,阿里減虧明顯,菜鳥網絡、阿里遊戲、阿里影業以及高德地圖,全部盈利了,餓了麼、優酷這些燒錢業務虧損收。與此同時,員工數從19.8萬減到19.4萬,相當於一個季度裁了3600多人,管理效率明顯提升,「瘦身」取得重大成功。虧錢的邊緣化項目,減少了,更多的錢也自然能被投入AI和機器人工業裏。

可以說,這三大亮點,是阿里漲勢事實上的支撐。

談勝利還為時過早

但如果仔細判斷,現在就說阿里勝利,大談慶功,或許還為時尚早。

在中概股中,阿里一直是重要的風向標,所以這一輪中國科技資產的價值重估,阿里走在前面一點也不意外。

今年以來,阿里的股價已經漲了 50%,也就是說財報後的樂觀漲幅,是建立在 50% 之上的。

回看過去幾年的阿里股價走勢就能發現,阿里此前股價跌跌不休的根,還沒有徹底拔除。

很長一段時間以來,阿里都被視為電商公司。所以當 2020 年阿里的電商業務達到高潮之際,其股價也位於鼎盛期。然而接下來的情況就開始急轉之下了,四面八方的電商追兵襲來,阿里電商呈現出增長乏力的敘事,甚至被拼多多一舉超越立了新王。

阿里也試圖反抗,但追兵來自四面八方,如果激活電商業務的高增長是問題核心,但要做到很難。所以一直以來,阿里都在尋找新故事,要證明自己不僅僅是電商。在戰略、組織架構上進行多輪重大調整後,最終阿里確立了「用戶為先、AI驅動」兩大戰略重心,成為一家AI+電商驅動的科技公司。

這一次,阿里的反彈,雖然核心電商業務上看到的曙光,但是投資者不得不重視的一個事實是,阿里的電商只是沒有進一步下滑,其增長乏力依然非常明顯,關鍵的增長問題還是沒有解決。

特別是橫向比較下,在過去一年中,拼多多的營收與淨利潤不僅連續實現了雙位數增長,甚至在某些季度達到了三位數的增幅。相比之下,淘天仍面臨着較大的增長壓力。

阿里電商如今的處境,依然是以「求變」而應戰。前有京東,後有拼多多;左有抖音,右有快手的夾擊之下,蔣凡如何帶領這艘巨輪掉頭航行,依然是個艱難考驗。

而支撐阿里估值的另外一個重要因素AI,阿里的處境實際上也遠不是高枕無憂。

要知道,阿里的這輪上漲,核心動能是源自DeepSeek引發的中國科技資產價值重估,但就DeepSeek火爆這件事本身來說,硬幣的另一面其實也在證明,AI領域的創新並不止於源自巨頭。並且用實際案例說明,初創公司是有希望通過齊襲的方式,以極低的成本,實現對巨頭的逆襲的。阿里會不會成為下一個被逆襲的故事主角?反而留下的懸念。

並且,瞄準AI機遇的巨頭不止阿里,字節、華為、騰訊等科技大廠也在持續加碼,都試圖找到自己的差異化點。阿里面對的是全面戰爭,但卻又在C端缺乏像DeepSeek一樣的現象級產品,而如果阿里的AI想要成功出位,這樣一款產品又是必不可少的。如何在C端市場迅速滲透海量用戶心智,這是阿里需要立刻回答的問題。

總得來說,阿里是緩過了一口氣,電商的反擊戰才啱啱開始,能打成什麼樣還尚不可知,而AI「軍備競賽」也只是啱啱拉開序幕。

阿里需要證明和必須證明的事情,還太多太多。