登入新浪財經APP 搜索【信披】查看更多考評等級

同行企業香河崑崙新能源材料股份有限公司(下稱「崑崙新材」)IPO早已撤單,珠海市賽緯電子材料股份有限公司(下稱「珠海賽緯」)還在苦苦堅持。

深交所官網顯示,2024年12月29日,珠海賽緯更新財務資料,恢復IPO進程。早在2023年9月15日,珠海賽緯就已過會,但是迄今仍未提交註冊。

作為一家主營鋰電池電解液的企業,過去兩年,珠海賽緯的日子可能並不好過。據其2024年1月2日披露的問詢函回覆顯示,2023年該公司淨利潤預計暴跌40%。2024年,可比公司業績均暴跌,珠海賽緯業績恐怕也很難好轉。

除了自身業績表現不佳,珠海賽緯部分大客戶的經營情況同樣不容樂觀,出現持續大幅虧損,這引發了深交所對珠海賽緯的信用損失風險和經營穩定性展開問詢。

2月20日,就2023年業績下滑、市場份額較小、依賴頭部客戶、應收賬款壞賬風險等問題,時代商業研究院向珠海賽緯發函詢問。2月24日、26日,時代商業研究院多次致電珠海賽緯董事會辦公室,但是電話均無人接聽。截至發稿,對方仍未回覆。

行業競爭加劇,業績或持續暴跌

2021—2022年,受到新能源汽車和儲能市場快速增長的推動,電解液產品市場需求爆發,相關企業賺得盆滿鉢滿,其中也包括珠海賽緯。

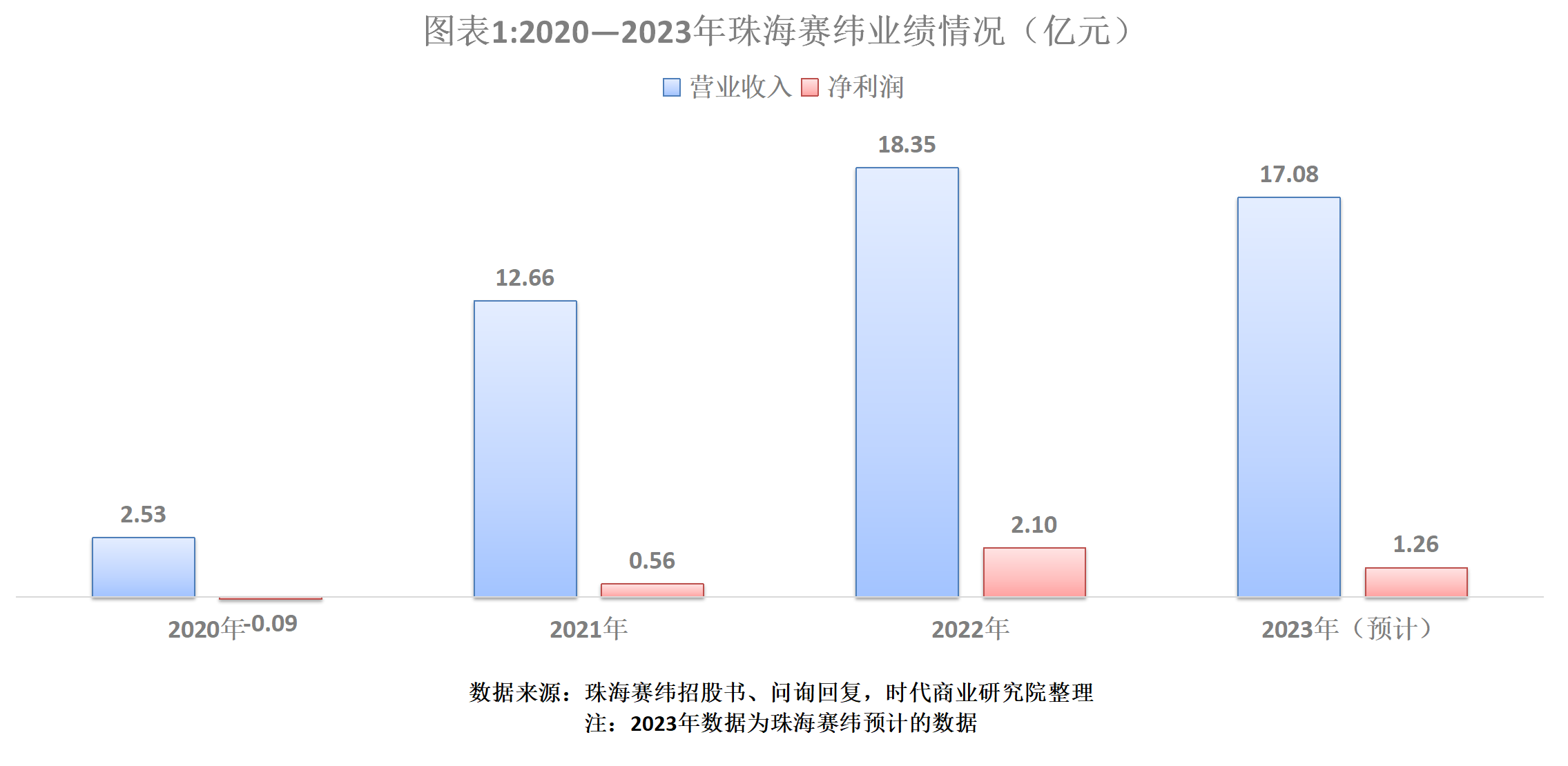

招股書顯示,2020—2022年(下稱「報告期」),珠海賽緯的營收分別為2.53億元、12.66億元、18.35億元,年複合增長率高達169.16%;淨利潤分別為-929.78萬元、5603.88萬元、2.10億元,累計淨利潤為2.57億元。

業績暴漲的背景下,珠海賽緯趁機衝擊創業板IPO,2022年9月29日,其IPO申請獲受理。

然而,好景不長,自2023年起,電解液行業就面臨產能過剩、競爭加劇、產品降價和淨利潤縮水等一系列挑戰。

2024年1月2日,珠海賽緯披露的《關於珠海市賽緯電子材料股份有限公司首次公開發行股票並在創業板上市的審核中心意見落實函的回覆》顯示,2023年,珠海賽緯預計其營收、淨利潤、歸母扣非淨利潤分別為17.08億元、1.26億元、1.22億元,按年分別下降6.94%、40.05%、40.32%。

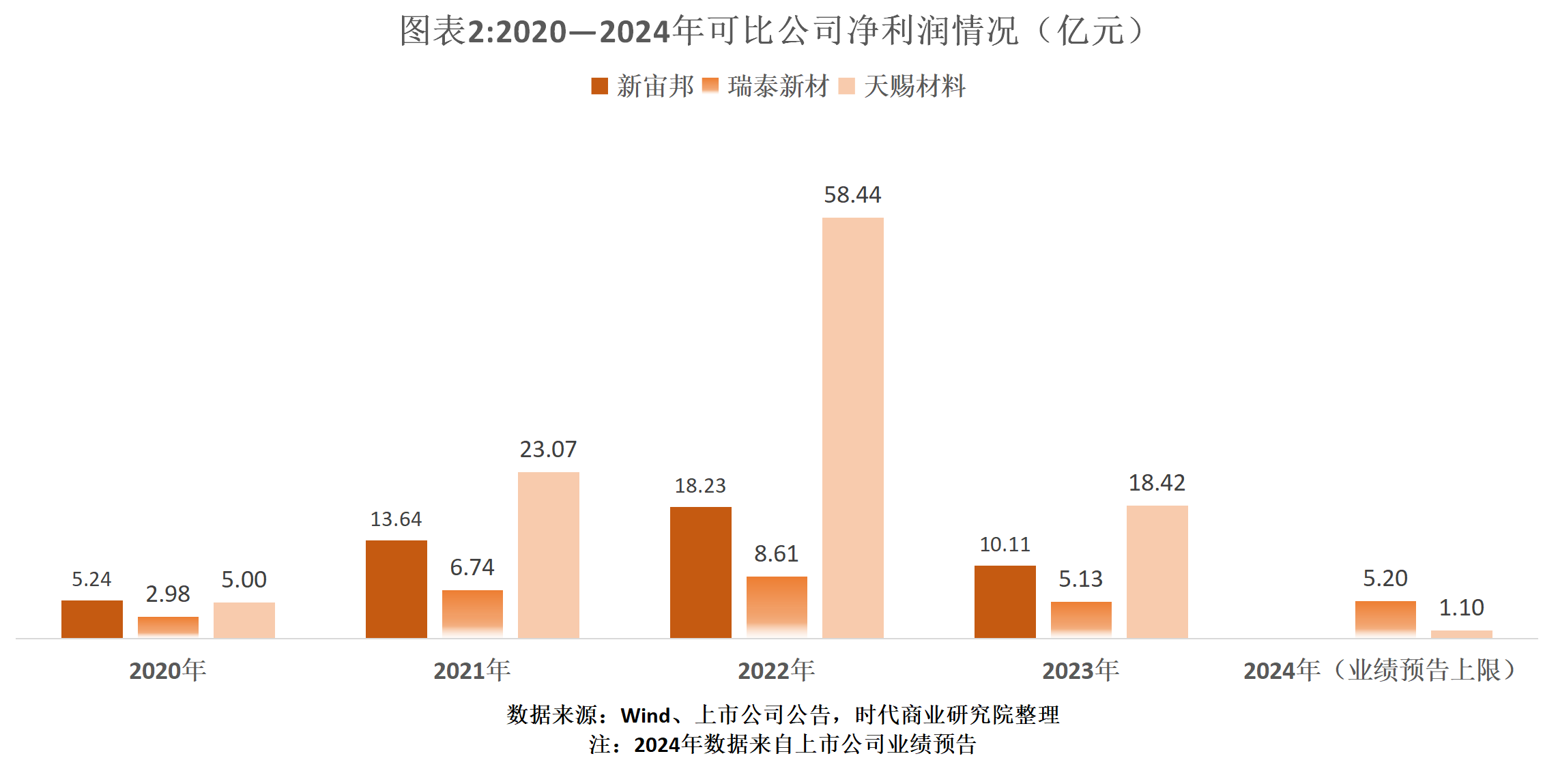

珠海賽緯將天賜材料(002709.SZ)、瑞泰新材(301238.SZ)、新宙邦(300037.SZ)列為可比公司(崑崙新材已撤單IPO,因此剔除)。Wind數據顯示,2024年前三季度,上述可比公司的營收、淨利潤按年增速均值分別為-24.38%、-51.49%。

其中,天賜材料、瑞泰新材均已發布2024年業績預告,2024年,天賜材料的歸母淨利潤預計為4.4億~5.2億元,按年下降72.50%~76.73%;瑞泰新材的歸母淨利潤預計為0.8億~1.1億元,按年下降76.42%~82.85%。

淨利潤表現如此「慘烈」,主要是因為行業價格戰。對於2024年淨利潤暴跌的原因,行業龍頭天賜材料在業績預告中表示,主要是受電解液價格按年大幅度調整、單位盈利減少,疊加存貨跌價損失、資產減值、信用減值等因素的影響。瑞泰新材也表示,主要是因為電池材料價格明顯下降。

需注意的是,報告期各期,珠海賽緯的毛利率分別為10.35%、17.78%、17.83%,而可比公司毛利率均值分別為33.01%、30.64%、29.88%,遠高於珠海賽緯。Wind數據顯示,2023—2024年前三季度,可比公司毛利率分別為25.13%、22.02%,呈持續大幅下滑趨勢。

在可比公司淨利潤及毛利率均大幅下降的背景下,2024年前三季度,珠海賽緯的業績恐也進一步暴跌。

部分大客戶存在嚴重虧損,信用損失風險遭問詢

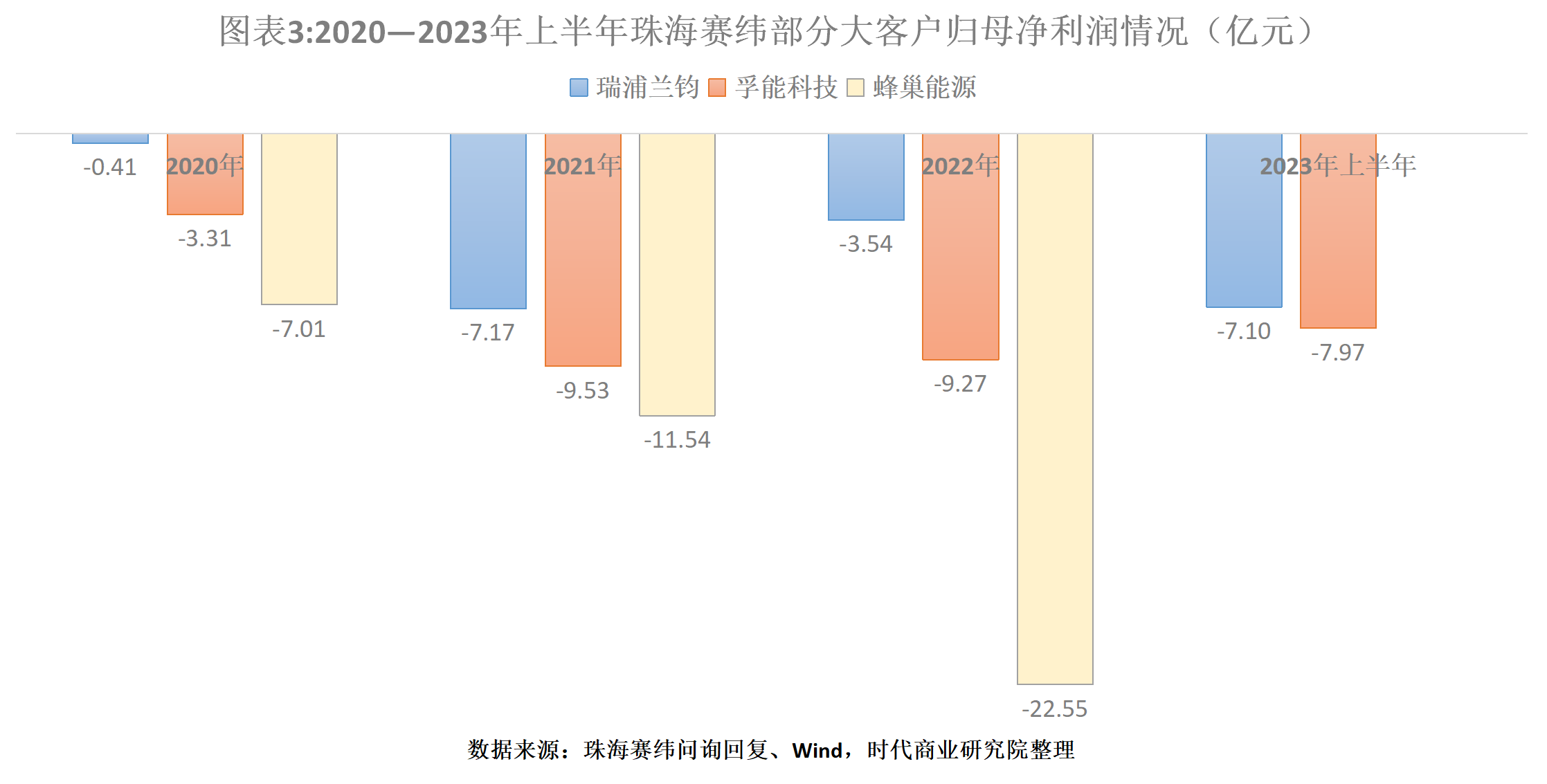

珠海賽緯的下游客戶為新能源電池企業,部分主要客戶如孚能科技(688567.SH)、瑞浦蘭鈞(00666.HK)、蜂巢能源科技股份有限公司(下稱「蜂巢能源」)等存在持續大幅虧損的情況。

招股書顯示,2021—2022年,孚能科技均為珠海賽緯的第三大客戶,2021年,瑞浦蘭鈞為其第五大客戶,而2022年第一季度,蜂巢能源是其第五大客戶。

從應收賬款中前五大客戶的情況來看,2021年末,孚能科技是珠海賽緯第三大應收賬款客戶,應收賬款餘額為4125.26萬元;2022年末,蜂巢能源成為第三大應收賬款客戶,應收賬款餘額為3617.96萬元。

2024年1月2日,珠海賽緯披露的《關於珠海市賽緯電子材料股份有限公司首次公開發行股票並在創業板上市申請文件的第二輪審核問詢函的回覆》(下稱「第二輪問詢回覆」)顯示,2020—2023年上半年,孚能科技、瑞浦蘭鈞、蜂巢能源持續淨虧損,且虧損幅度整體不斷加劇(如圖表3所示)。

對此,在第二輪問詢中,深交所要求珠海賽緯說明相關的信用損失風險及相關客戶對經營穩定性的影響。

第二輪問詢回覆顯示,截至2023年上半年末,珠海賽緯對孚能科技、瑞浦蘭鈞、蜂巢能源的應收賬款餘額分別為502.93萬元、3276.22萬元、2187.69萬元,而截至2023年11月30日,上述應收款項已全部收回。珠海賽緯稱,主要虧損客戶的期後回款情況良好,未出現異於其他客戶的信用風險。

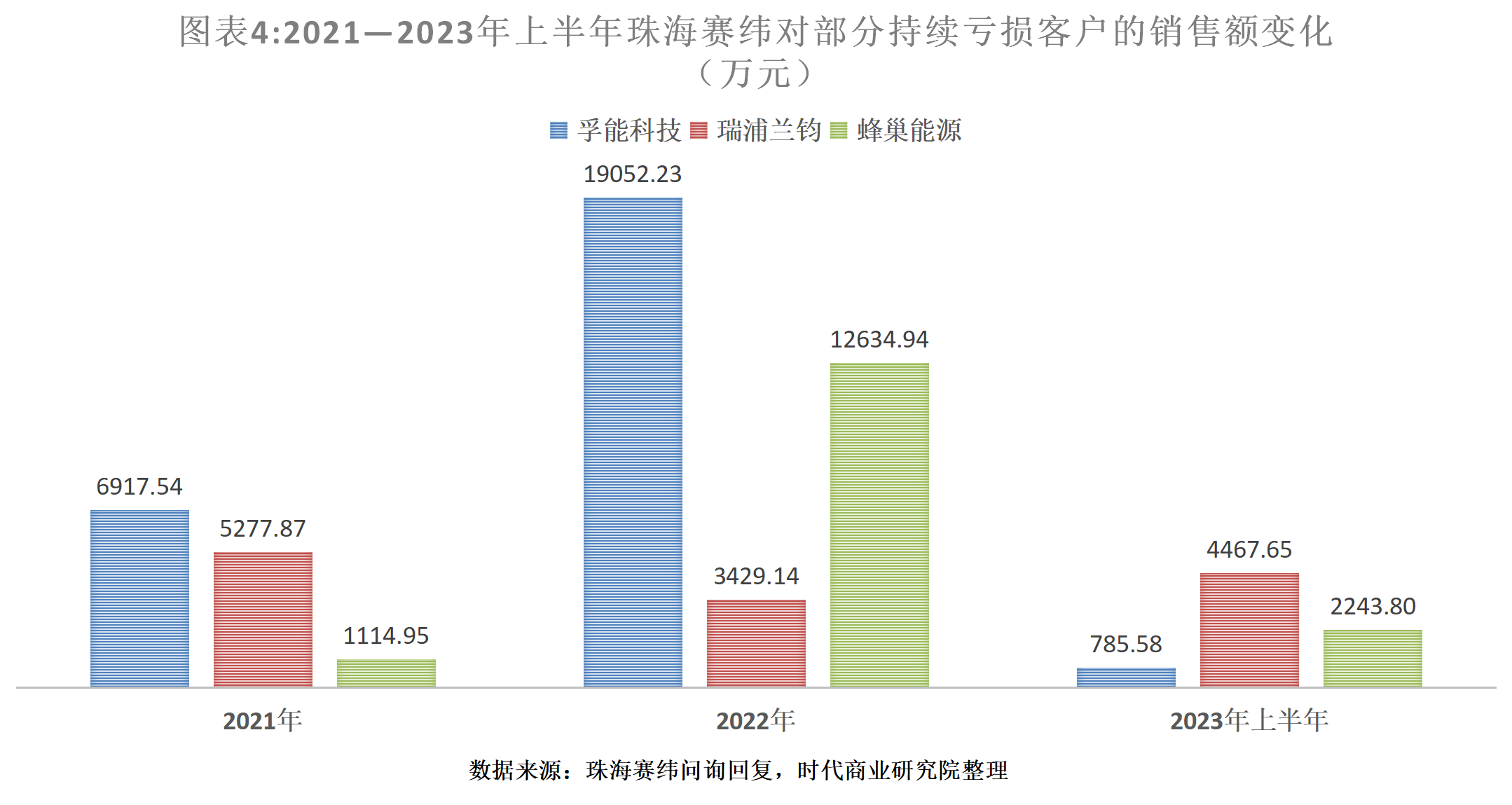

至於相關客戶對經營穩定性的影響,第二輪問詢回覆顯示,2020—2023年上半年,珠海賽緯對上述客戶的銷售收入總額分別為350.30萬元、1.33億元、3.51億元、0.75億元,佔當期營收比例分別為1.38%、10.51%、19.13%、12.63%。可見,2023年上半年,珠海賽緯對上述客戶的銷售總收入及合計佔比均有所下降。

其中,2022年,珠海賽緯對孚能科技、蜂巢能源的銷售額分別為1.91億元、1.26億元,佔總收入的比例分別為10.38%、6.88%;2023年上半年卻僅為785.58萬元、2243.80萬元,佔總收入的比例分別降至1.32%、3.78%。

對此,珠海賽緯在第二輪問詢回覆中稱,2023年上半年,公司向孚能科技及蜂巢能源的銷售額有所下降,是因為其對這兩大客戶銷售的產品主要為三元鋰電池電解液,受市場環境影響,此類訂單有所減少。珠海賽緯稱,該公司與上述客戶合作關係正常,未對公司經營穩定性產生重大不利影響。

為何深交所如此關注珠海賽緯的大客戶風險?

或與珠海賽緯前次IPO失敗有關。珠海賽緯曾於2016年申報創業板IPO,但是2017年其申報未獲證監會覈准。2024年1月2日,珠海賽緯披露的《關於珠海市賽緯電子材料股份有限公司首次公開發行股票並在創業板上市申請文件審核問詢函的回覆》顯示,前次未通過發審會,主要與前次申報報告期內珠海賽緯與深圳市沃特瑪電池有限公司(下稱「沃特瑪」)銷售、採購等合作情況的信息披露有關。

珠海賽緯表示,自2015年開始,沃特瑪成為其第一大客戶,2015—2017年上半年其向沃特瑪的銷售金額佔當期營業收入的比例分別為11.63%、45.93%和47.46%。而在沃特瑪資金鍊斷裂,生產經營受到嚴重影響後,珠海賽緯的生產經營也受到了較大影響。

另外,上述問詢回覆還顯示,截至2022年末,珠海賽緯對沃特瑪的應收賬款餘額為6144.71萬元,壞賬計提比例為100%,並且該公司於2023年6月對該應收款項進行了覈銷。

(文章來源:時代周報)