梁穩根旗下的「三一系」最近在資本市場上動作不斷。

2月中旬,1500億市值的工程機械龍頭三一重工發布公告,尋求港股上市,加入A+H雙重上市的大軍。

於此同時,另一家「三一系」公司也迎來了進展。

格隆匯新股獲悉,德力佳傳動科技(江蘇)股份有限公司(簡稱「德力佳」)近期更新了上交所主板上市招股書,保薦人是華泰聯合證券有限責任公司。

這是繼三一重工、三一重能、三一國際之後,「三一系」的第四個IPO!

德力佳是一家從事高速重載精密齒輪傳動產品研產銷的企業,核心產品為風電主齒輪箱,下游應用領域主要為風力發電機組。

自成立以來,德力佳就與三一重能深度綁定;三一重能既是前者的二股東,又是第一大客戶,由此帶來了大額的關聯交易,此次衝擊上市也引起了市場的廣泛關注。

接下來,讓我們透過招股書來探究一下公司的具體情況。

01

上海交大學霸創業,與三一重能深度綁定

德力佳的前身德力佳有限成立於2017年1月,最初註冊地位於北京;2018年,公司開始逐步搬遷至江蘇無錫。

當初設立德力佳有限時,由劉建國、孔金鳳、三一重能、加盛投資四名股東共同出資,其中劉建國、孔金鳳夫婦二人以貨幣及專利的方式共同出資50%,三一重能和加盛投資分別以貨幣出資20%及30%。

德力佳在發展的過程中經歷了多輪孖展,在2023年3月的股權轉讓中,其投後估值約56億元。

2022年9月和2023年3月,北京高瓴先後兩次增持股份,合計出資4381萬元;本次發行前,北京高瓴持有公司0.83%的股份。

本次發行前,劉建國和孔金鳳夫婦直接與間接合計控制公司41.98%的股份,是公司的實際控制人。三一重能持有公司28%的股份,是公司的第二大股東。

劉建國於1969年5月出生,上海交通大學本科畢業。他曾在南京高速齒輪產業相關企業擔任首席工程師、董事、總經理等職務。2017年1月至今,擔任德力佳董事長、總經理,同時負責研發和市場體系。

孔金鳳於1969年10月出生,本科學歷。她曾在南京高精齒輪公司從事銷售工作,歷任銷售員、經理等職。目前任德力佳董事、綜合管理體系總經理、副總經理、董事會祕書。

德力佳自成立以來,就與三一重能深度綁定。

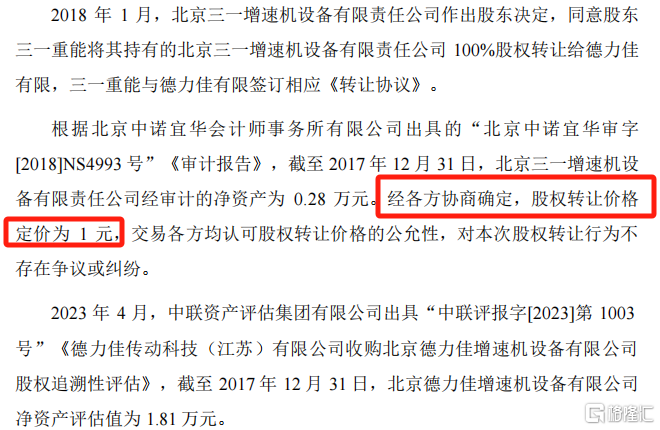

2018年,德力佳曾收購三一重能持有的德力佳增速機100%股權,並構成重大資產重組。

有意思的是,這次股權轉讓的定價為1元,相當於三一重能贈送了德力佳增速機的風電主齒輪箱業務。

來源:招股書

自2017年成立以來,德力佳持續專注於風力發電傳動設備領域,已構建了從前端設計到後端運維的全業務鏈體系,具備1.5MW到22MW全系列產品的研發和生產能力。

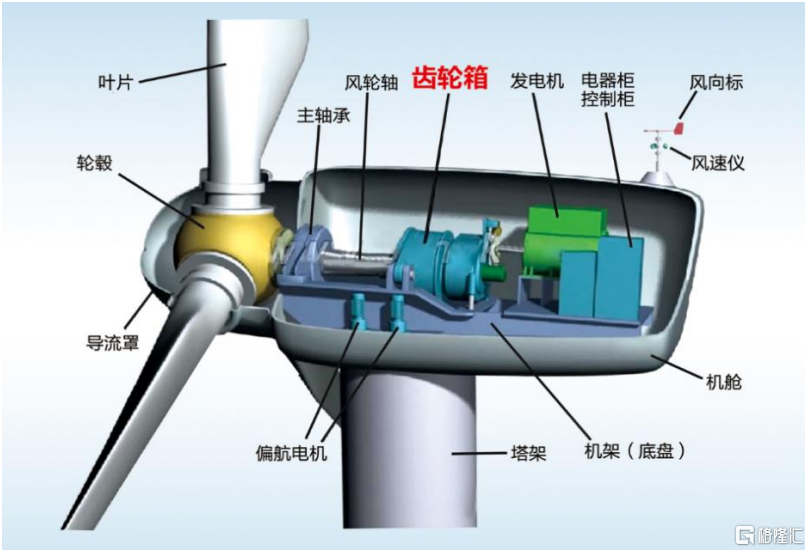

德力佳主要從事高速重載精密齒輪傳動產品的研發、生產與銷售,核心產品為風電主齒輪箱,該產品是風電機組的關鍵部件,直接影響機組性能、效率、可靠性和經濟性。

公司主要產品風電主齒輪箱在風力發電機組中的應用場景,來源:招股書

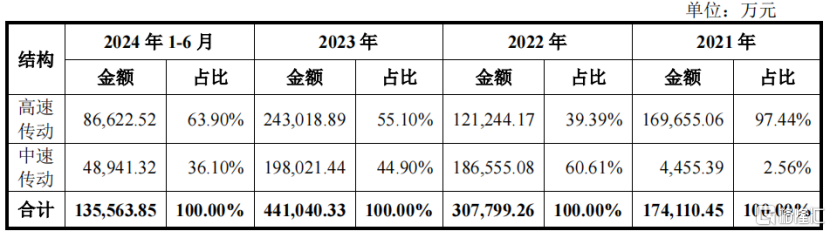

從公司營收構成來看,2024年1-6月,高速傳動和中速傳動業務佔比分別為63.9%和36.1%。

公司主營業務收入情況,來源:招股書

02

客戶集中度較高,毛利率有波動

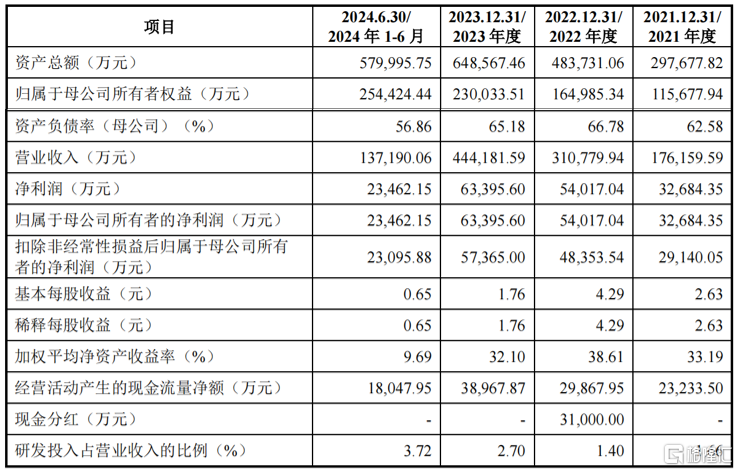

財務數據方面,2021年、2022年、2023年及2024年1-6月(報告期),德力佳的營業收入分別為17.62億元、31.08億元、44.42億元和13.72億元;扣非後的歸母淨利潤分別為2.91億元、4.84億元、5.74億元和2.31億元。

關鍵財務數據,來源:招股書

報告期內,公司綜合毛利率分別為29.18%、23.10%、23.66%和25.80%,整體呈現先降後升的趨勢。

毛利率波動的原因在於,短期內,「搶裝潮」結束後,主齒輪箱供求關係緩解。

不過長期看,風電行業降本增效是趨勢,平價上網要求整機廠商提供高性能、高性價比的定製化機組,這將給上游廠商帶來一定利潤壓力。

德力佳的毛利率主要受市場供需、原材料價格等因素影響。若未來出現市場需求下滑、競爭加劇、降本壓力無法傳導至供應商,或公司在市場競爭、成本控制上失去優勢,可能導致毛利率下降、盈利能力減弱,進而影響公司經營業績。

與同行業公司相比,2024年1-6月,亞太傳動和錫華科技未披露半年度數據,當期同行業公司平均毛利率較低。

2021-2023年,剔除毛利率偏低的中國高速傳動、中國動力後,公司毛利率與同行業上市公司處於同一水平。

同行業公司中國高速傳動、中國動力毛利率較低,主要是因為上述公司除風電齒輪箱業務外,其他非風電行業收入佔比較高,使得相關公司整體毛利率相對偏低。

公司主營業務毛利率與同行業可比公司對比,來源:招股書

德力佳的上游原材料主要包括鑄鍛件和軸承,供應商包括斯凱孚(中國)、陝西中德弘業、常州新聯鑄業等知名企業。

公司客戶包括金風科技、遠景能源、明陽智能、三一重能等風電整機頭部企業。

報告期內,公司向前五大客戶的銷售佔比分別為91.94%、98.86%、95.92%和97.89%,集中度較高。

這主要是因為德力佳的產品主要應用於風電領域,下游行業集中度較高。

未來,若主要客戶因經營不善、政策調整或競爭加劇等因素業績下滑,或減少對公司產品的需求,將對公司盈利能力產生不利影響。

三一重能作為第二大股東,也是德力佳的第一大客戶,2024年1-6月,公司向三一重能的銷售收入佔公司營收的比重為36.68%。

此外,德力佳的股東中,遠景能源也是公司的重要客戶。

報告期內,公司向上述股東客戶的銷售構成關聯交易,關聯銷售佔比分別為74.75%、37.39%、45.43%和57.72%。

報告期末,公司應收賬款餘額分別為9.87億元、11.52億元、15.94億元和11.05億元,金額相對較高。

03

行業前景較好,但是下游競爭較為激烈

從行業來看,在雙碳政策推動下,風電等新能源產業發展迅速。風電主齒輪箱是影響風電機組性能和壽命的核心部件,其發展既受自身行業政策影響,也與風電行業政策密切相關。

風電主齒輪箱是風電機組中技術含量最高的部件之一,其主要功能是將風輪在風力作用下所產生的動力傳遞給發電機並匹配發電機需要的轉速。

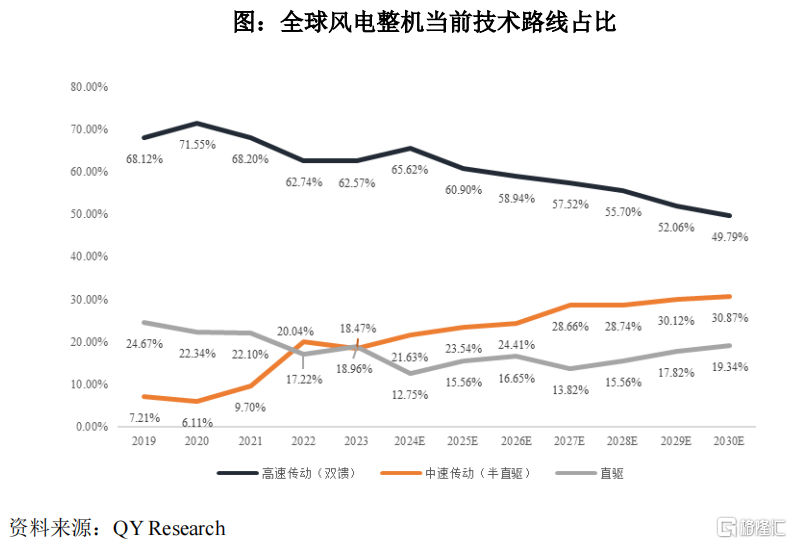

目前,風電機組傳動系統主要有三種技術路線:高速傳動、中速傳動和直驅傳動。其中,高速和中速傳動系統需要齒輪箱。

高速傳動機組通過齒輪箱提升風輪轉速,發電機定子直接接入電網,繞線轉子通過變頻器接入電網,具有體積小、重量輕、成本低的特點。中速傳動機組採用一級或兩級增速齒輪箱,搭配多極同步發電機全容量變流,結構簡單,運行和維護成本低。

來源:招股書

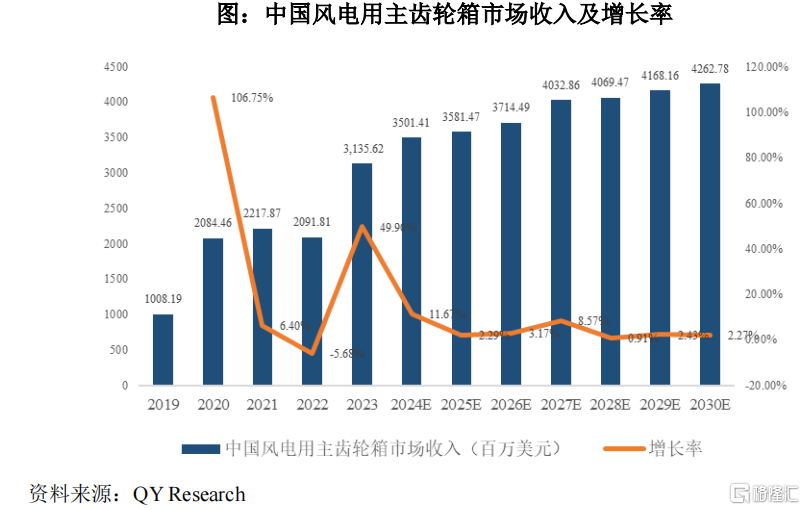

受益於下游風電行業的飛速發展,風電主齒輪箱市場容量逐年擴張。根據QYResearch統計數據,2023年全球風電用主齒輪箱市場規模大約為56.88億美元,預計2030年將達到88.26億美元,2024年-2030年期間年複合增長率高達5.40%。

根據QYResearch統計數據,2023年中國風電用主齒輪箱市場規模大約為31.36億美元,預計2030年將達到42.63億美元,2024年-2030年期間年複合增長率高達3.33%。

來源:招股書

近年來,隨着中國風力發電行業的迅速發展,公司業務規模及市場佔有率不斷提升,2023年營收規模已超40億元。

根據QYResearch統計,2023年,德力佳在全球市場佔有率為12.77%,位列全球第三,中國市場佔有率20.68%,位列中國第二。

隨着風力發電平價上網政策的推進和國家補貼的取消,風機市場的競爭日益激烈,降低風機成本已成為下游風機製造商的共識。如果風電整機制造企業持續降低單位功率成本,這可能會導致上游風電齒輪箱廠家的利潤空間被壓縮。

目前,大多數風機製造商的主齒輪箱依賴外部採購,但部分企業已開始自主研發和生產齒輪箱,例如,遠景能源已實現風電主齒輪箱的批量自產,未來可能會減少對德力佳的採購量。

德力佳的經營業績受下游行業需求及市場競爭等多方面因素的影響,若未來下游市場競爭加劇,將降本壓力進一步傳遞給上游供應商,以及下游客戶自產齒輪箱導致市場份額流失,公司可能會面臨經營業績下滑的風險。

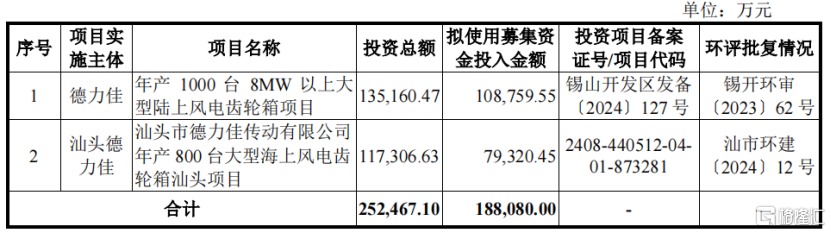

公司本次公開發行新股的募集資金投資項目包括「年產1000台8MW以上大型陸上風電齒輪箱項目」「汕頭市德力佳傳動有限公司年產800台大型海上風電齒輪箱汕頭項目」兩個項目。

募集資金運用,來源:招股書