來源:IPO日報

近期,瑞康醫藥的下屬子公司吉祥山醫學科技有限公司擬以現金方式向關聯方煙台衡悅健康科技合夥企業(有限合夥)收購浙江衡玖醫療器械有限責任公司(下稱「浙江衡玖」)。

製圖:佘詩婕

擴展醫療器械領域

此次收購,瑞康醫藥欲收購浙江衡玖76.01%的股權,交易金額為1.51億元。此次收購完成後,浙江衡玖將成為瑞康醫藥的合併報表子公司。據悉,此次交易構成關聯交易,但不涉及重大資產重組。

據官網信息,瑞康醫藥成立於2004年9月21日,註冊資金15億元,旗下擁有100餘家子公司,員工9000餘人。2011年6月,公司在深圳A股上市。

目前,其業務主要有以下八大板塊:藥械流通、學術服務、醫學診斷、金融科技、中醫藥、數字化醫療、專業物流、綜合器械等。

從戰略意義上看,此次收購符合瑞康醫藥圍繞健康產業上下游進行產業佈局的整體戰略,是向醫療器械生產研發領域擴展的重要落地環節。

浙江衡玖的產品與瑞康醫藥現有的醫院渠道可形成良好協同,有助於公司在醫療器械領域的戰略佈局和業務協同。

收購完成後,瑞康醫藥將利用其現有的醫院渠道資源,提前佈局浙江衡玖的乳腺檢測設備市場,加速產品商業化進程。

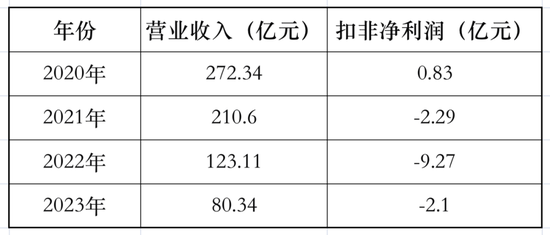

扣非淨利潤連續虧損

從財務數據來看,2020年,瑞康醫藥實現了淨利潤和扣非淨利潤的正增長,但2021年開始出現扣非淨利潤虧損,2022年淨利潤和扣非淨利潤均出現較大幅度的虧損。

具體來看,2020年—2023年,瑞康醫藥的營業收入分別為272.34億元、210.60億元、123.11億元、80.34億元,逐年下降;扣非淨利潤分別為0.83億元、-2.29億元、-9.28億元及-2.09億元。

據悉,瑞康醫藥出現虧損主要有以下原因。

近年來,瑞康醫藥實施了從「追求廣度」到「追求精度」的戰略調整,逐步退出部分控股子公司的經營,將業務區域收縮至山東、北京等核心市場。這一戰略調整雖然增加了現金流並降低了擔保風險,但也導致營業收入和淨利潤下滑。2022年,瑞康醫藥處置了多家控股子公司,導致投資收益和公允價值變動收益減少約9億至11億元。此外,商譽減值、資產減值損失以及信用減值損失等對淨利潤產生了負面影響。

外部環境上,瑞康醫藥的業務受國家政策管控力度較大,行業政策變化導致其營業收入和毛利率有所下降。同時,醫藥流通行業競爭激烈,行業集中度不斷提升,瑞康醫藥在市場中的份額受到擠壓。

因此,向外業務拓展或是瑞康醫藥想出的解決的問題的良方。

單價高昂

另一方面,標的公司浙江衡玖致力於成為高端醫療器械的研發和生產商,通過與國內外專家和工程師合作,推動技術創新。此次被瑞康醫藥收購後,其產品將藉助瑞康醫藥的醫院渠道資源,加速市場推廣。

值得注意的是,浙江衡玖的產品定價頗高,或許體現了其技術自信,但有市場拓展的隱憂。

據悉,浙江衡玖的核心產品為三維乳腺超聲斷層成像系統,其未來產品的不含稅銷售價格定為200萬元/台。這一定價與國際品牌如通用電氣(GE)和西門子的同類設備價格基本持平。

目前,產品處於臨牀試驗階段,預計2024年底啓動第二次預臨牀試驗。

目前,乳腺癌篩查市場需求不斷增長,隨着全球乳腺癌患者數量的上升,乳腺癌篩查市場需求不斷增長。預計到2024年,中國自動乳腺超聲系統市場規模將達到10.85億元。

而國內乳腺超聲設備市場仍被通用電氣、西門子等國際巨頭佔據較大份額。浙江衡玖的產品定價與國際品牌相當,不具備價格優勢,如何搶佔市場份額?

此次併購,浙江衡玖或是寄希望於瑞康醫藥的渠道優勢。

截至目前,浙江衡玖已累計投入7000餘萬元用於產品研發等。2022年、2023年,浙江衡玖分別虧損782.13萬元、1115.47萬元。去年前8月,公司虧損680.92萬元。

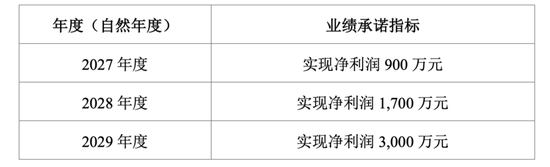

根據業績承諾,浙江衡玖需在2027年至2029年分別實現900萬元、1700萬元、3000萬元的淨利潤。如公司在上述業績承諾期實際淨利潤合計金額低於合計承諾金額,則需要相應調減交易對價。

責任編輯:楊紅卜