作者 | Vinay Utham, CFA

編譯 | 華爾街大事件

在整個財年積聚了巨大勢頭之後,谷歌 ( NASDAQ: GOOGL )( NASDAQ: GOOG )卻以不及預期的營收結束了這一財年。更具體地說,第四季度營收為 964.7 億美元,雖然按年增長 11.8%,但仍比分析師預期低近 2 億美元。不過,2.15 美元的攤薄每股收益表現強勁,按年增長 31%,比分析師預期高出 0.02 美元,儘管第四季度的按年增長率與第三季度的 37% 相比大幅放緩。該公司繼續公布令人印象深刻的營業利潤率,再次達到 32%,按年增長 500 個點子(或 5%)。本季度自由現金流為 248 億美元,全年自由現金流為 728 億美元。

資本支出再次成為前景中的突出部分。管理層宣佈,公司計劃在 2025 年投資約 750 億美元,預計第一季度資本支出將在 160 億美元至 180 億美元之間。大部分支出毫無意外地被指定用於技術基礎設施,「包括服務器和數據中心」 ,突顯了公司對人工智能和雲計算的強勁需求。最後,具體到第一季度,預計外匯和閏年逆風將對收入產生負面影響,後者意味着 2025 財年第一季度的收入天數將比 2024 財年第一季度少一天。

谷歌的雲部門表現曾令人印象深刻。第四季度也不例外,連續第三個季度收入超過 100 億美元就是明證。該部門的營業利潤率按年增長近一倍,達到 17.5%,這又是一個令人印象深刻的成就。

然而,儘管公布了這些令人印象深刻的數據,令人擔憂的是,與上一季度相比,收入增長和營業利潤率增長都有所放緩。例如,在第三季度,營業利潤率按月增長了 5.49%。但在第四季度,增速放緩至按月 0.34%。在收入方面,第三季度收入按月增長 9.7%,按年增長 35%。然而,第四季度收入增長放緩至按月 5.3% 和按年增長 30.1%。增長減速的主要原因毫無疑問是產能限制,這已經成為 AI 超大規模企業中的流行詞。這也是這些公司為其鉅額資本支出辯解的常用「藉口」。Alphabet 也不例外,它將 2025 財年的資本支出增加至 750 億美元,並將這一增長歸因於產能與需求不平衡。

雖然需求超過供應總是好消息,但問題是,如果每個超大規模企業都存在容量問題,那麼資本支出的投資回報很可能需要很長時間。關於谷歌,首席財務官 Anat Ashkenazi 關於2025 財年雲收入增長率預計變化的評論令人感到擔憂,因為它表明在何時建設足夠的容量方面缺乏明確的時間表。

此外,在上一季度,管理層確實對人工智能投資的回報進行了說明。更具體地說,管理層宣佈,雲業務的人工智能投資導致「現有客戶的產品採用率提高了 30% 」。除了傳聞案例外,投資者在接下來的一個季度沒有得到這樣的明確信息。再加上對雲收入增長變化的警告,與同行相比,谷歌雲的整體增長情況令人困惑多於清晰。對於一個繼續落後於 AWS 和 Azure 的細分市場來說,這種額外的不明確性可能會對投資者情緒產生負面影響。

在其搜索業務不僅增長放緩,而且還受到 ChatGPT 和 Perplexity 等公司的衝擊之際,投資者正將 Google Cloud 的未來增長軌跡視為下一個催化劑。在人工智能時代,這是一個非常合理的賭注。到目前為止,在這三家超大規模企業中,沒有明顯的贏家。這三家公司都在繼續大舉投資。然而,當你有很多事情要做時,你最不應該做的就是給投資者提供更多的問題而不是答案。不幸的是,谷歌的管理層就是這樣做的。

分析師分析了谷歌、亞馬遜和微軟管理層在過去四個季度的財報電話會議上的發言和對分析師問題的回應。使用 Python 的 TextBlob 函數分析了過去四個季度超大規模企業的財報電話會議記錄,並計算了極性(衡量積極情緒的程度,範圍從 -1 到 +1)和主觀性(衡量主觀性程度,範圍從 0 到 1)。結果如下表所示。

鑑於圍繞人工智能革命的炒作,這三家超大規模企業在過去四個季度都做出了雄心勃勃的前瞻性聲明,這一點並不令人意外,主觀性數據就是明證。雖然每家公司的主觀性程度都有所下降,但總體上仍然很高,這表明管理層對其人工智能計劃充滿信心。雖然這可能很危險,尤其是因為管理層可能高估了人工智能革命,但考慮到谷歌的主觀性得分最低,而且在 24 財年末主觀性下降幅度最大,這表明 Sundar Pichai 和 Co. 對其人工智能計劃採取了更為慎重的態度。

然而,對於谷歌投資者來說,應該擔心的是,與同行相比,谷歌的極性得分正在迅速下降。這表明谷歌管理層的情緒在每個季度都變得消極。第四季度的極性得分較第三季度迅速下降(-14.71%),是三家超大規模企業中最高的。這可能是由於圍繞 Google Cloud 未來收入增長的不確定性更高,以及圍繞該公司何時能夠上線更多容量的不確定性。

情緒分析的結果應該引起谷歌投資者的擔憂,這不僅是因為 Google Cloud 落後於同行,還因為該公司的資本支出巨大。積極情緒的下降和信心的下降並不是投資者現在需要從任何一家超大規模企業那裏得到的。不幸的是,谷歌管理層今天似乎正在預測這兩種情況。

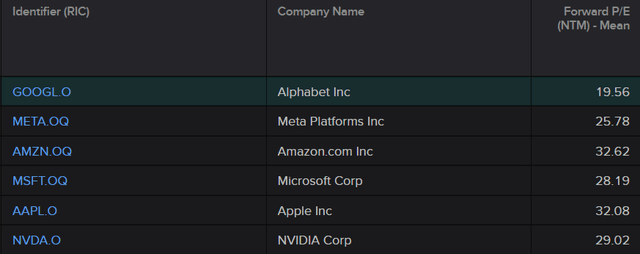

根據倫敦證券交易所的數據,該公司繼續是「六大科技巨頭」(GOOGL、AMZN、META、MSFT、AAPL、NVDA)中股價最便宜的一家,目前的預期市盈率為 19.56 倍。相對於其 21.6 倍(5 年曆史中值預期市盈率)和 22.5 倍(10 年曆史中值預期市盈率)的歷史倍數,其交易價格也繼續處於便宜水平。六大科技巨頭的預期市盈率為中值為 28.6 倍,低於之前估計的 31.1 倍。考慮到這些股票今年開局表現不佳,這並不奇怪。鑑於 NVDA 屬於不同的行業,分析師將該公司從谷歌 的同行名單中剔除,這使得中值市盈率為 28.2 倍,再次低於之前估計的 31 倍。

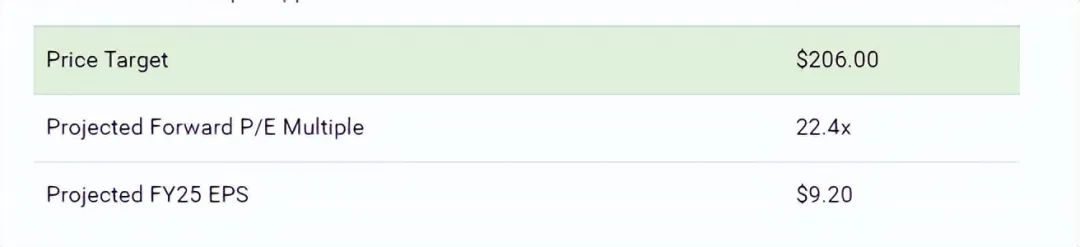

此前,分析師曾假設預期市盈率為 22.4 倍,這是當時該公司 5 年曆史中值預期市盈率。這次仍維持這一倍數,儘管它遠低於同行的中值市盈率。這是一個合理的假設,因為競爭格局仍然充滿挑戰,而且 2025 財年似乎是該公司的投資年,預計資本支出為 750 億美元就是明證。此外,管理層宣佈,雲計算收入增長將出現很大波動,公司在 2024 財年經歷的一些順風將不會在 2024 財年出現(例如,與選舉相關的廣告)。因此,考慮到所有這些因素, 22.4 倍的預期市盈率是計算的合理估計。

根據 LSEG 數據,2025 財年的每股收益預測為 8.94 美元,遠低於我的 11.11 美元預測。這些預測之間的差異可以歸因於我假設 2025 財年的每股收益按年增長 34.8%,而根據普遍預期,2025 財年的每股收益預計增長率為 11.6%。

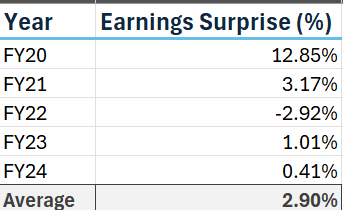

谷歌的 EPS 一直超過分析師的預期,過去五年中有四年(2022 財年是唯一的例外)的 EPS 都超過分析師的預期。不過過去幾年,超出預期的幅度有所放緩。平均而言,超出預期的幅度為 2.90%。由於超出預期的幅度遠低於預期,並且是過去五年來的最低幅度,因此這一平均值明顯低於之前估計的 4.05%。

分析師已適當調整了我的預期,現在預計谷歌的每股收益將超出分析師預期 2.90%,這將導致 2025 財年每股收益預計為 9.20 美元。這意味着按年增長 14.4%,低於該公司 19.8% 的長期平均增長率。這是一個更合理的估計,因為由於公司一直面臨的產能限制,2025 財年預計將是一年的投資。

預期市盈率為 22.4 倍,預計 25 財年每股收益為 9.20 美元,因此更新後的目標價為 206 美元。雖然這比之前的 248 美元目標價低了很多,但仍比當前水平上漲了約 15%。鑑於上漲空間巨大,雖然分析師將該股評級從強力買入下調,但仍然維持買入評級。

除了外匯逆風等經濟衝擊外,看漲觀點面臨的另一個風險因素是該公司承諾的鉅額資本支出回報時間表。750 億美元的數字令人意外,但考慮到谷歌的所有同行也在支出,這並不罕見。但問題就在這裏。隨着競爭日益激烈,以及 Google Cloud 繼續落後於 Azure 和 AWS,投資者必須考慮到谷歌的投資回報時間可能比同行更長的情況。如果發生這種情況,這將影響每股收益增長預測。

谷歌以好壞參半的季度結束了這一財年,營收低於預期,每股收益超出預期。儘管雲業務表現強勁,但營收和營業利潤率的按年增長均有所下降。此外,在財報電話會議上,管理層在宣佈 2025 財年資本支出高達 750 億美元的同時,警告稱,隨着公司試圖將更多產能投入到線上,雲收入增長將繼續不穩定。

對管理層言論的情緒分析顯示,與同行相比,谷歌管理層的消極情緒正在蔓延。這應該引起谷歌投資者的擔憂,尤其是考慮到 Google Cloud 繼續落後於同行,並且管理層宣佈了鉅額資本支出。

唯一的好消息是,自盈利報告發布以來,該股已大幅下跌,但目前股價仍具有吸引力。因此,儘管目標價有所下調,分析師仍然維持對該股的買入評級。