周二盤後,Lucid發布了第四季度財報。這家豪華電動汽車製造商近年來一直是市場的最大失望之一,未能實現其長期增長預期。有外國分析師認為,儘管從表面上看,主要財務數據看起來不錯,且生產預測顯示今年將有顯著增長,但投資者仍應謹慎對待這隻股票。

作者:Bill Maurer

Gravity SUV的推出

Gravity SUV的推出在短期內提振了市場情緒,自11月8日至本周二,股價上漲了18%。作為參考,標普500在同一時間段內略有下跌。然而,自2022年夏天以來,股價已從當時的18美元以上下跌了85%。

第四季度財報

Lucid報告稱,第四季度營收為2.34億美元,按年增長49%,超出市場預期近2300萬美元。當然,過去幾年營收預期大幅下降,因此近期的預期門檻並不高。與2023年第四季度相比,交付量增長了79%,因此平均售價大幅下降,尤其是如果剔除2024年第四季度因監管積分銷售帶來的幾個百分點的收入。

儘管Lucid在利潤率方面取得了實質性進展,但第四季度的毛利率仍為負89%,這種商業模式顯然不可持續。此外,儘管營收按年增長超過7700萬美元,但公司的運營虧損僅收窄約400萬美元,至7.33億美元。Lucid去年僅運營虧損就超過30億美元。不過,由於營收超出預期,公司報告稱該季度的非GAAP虧損低於預期。

不幸的是,持續的鉅額虧損嚴重削弱了公司的財務狀況。該季度的現金消耗約為8.25億美元,比去年同期的7.47億美元更糟。Lucid在2024年結束時擁有超過50億美元的現金,同時揹負20億美元的債務,但公司也在年底籌集了近20億美元,這使得總股本超過30億股。根據10-K文件,目前流通股數量已超過30.3億股,而2021年11月時還不到16.5億股。

儘管管理層表示公司擁有超過60億美元的總流動性,但不排除今年再次孖展的可能性。Gravity的生產爬坡可能會在短期內增加虧損和現金消耗,而Lucid需要為2026年推出中型平台做好準備。如果公司今年預計現金消耗再次達到30億美元,它可能會尋求籌集資金以增強資產負債表。未來的銷售增長也可能在很大程度上取決於美國總統特朗普在任期間對電動汽車增長的影響。

在財報中,Lucid還宣佈聯合創始人兼首席執行官Peter Rawlinson將辭去公司首席執行官及董事會席位。他認為,隨着Gravity準備推向市場,現在是進行過渡的合適時機,他將繼續擔任董事會的技術顧問。首席運營官Marc Winterhoff已被任命為臨時首席執行官,公司正在尋找一位永久的領導者。

2025年指引

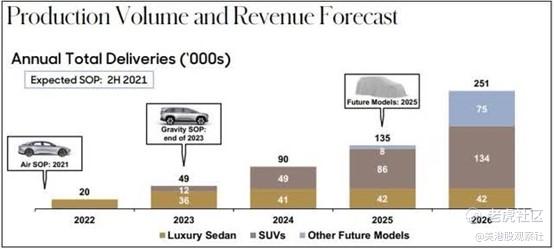

隨着Gravity在2024年底開始生產,人們原本預計Lucid今年將實現大幅增長。在去年僅生產了略高於9000輛汽車後,公司目前預計今年將生產2萬輛。儘管這一預測比去年翻了一番,但我們不能忘記Lucid在上市時的長期雄心壯志,如下所示。

來源:Lucid

來源:Lucid Gravity的設計初衷是比Air轎車更容易生產。因此,不要急於慶祝這一預測,因為Lucid的產量本應比目前高得多。要麼Air今年不會實現太多增長,要麼Gravity的爬坡速度沒有人們希望的那麼快。目前看來,市場認為這一預測暫時可以接受,但這只是因為近年來預期大幅下降。在周二的報告發布前,2025年的平均營收預期僅為14.3億美元,而2021年底時這一數字曾超過140億美元。

估值仍不具吸引力

儘管Lucid預計未來幾年將實現強勁的營收增長,但其目前仍是一隻非常昂貴的股票。如下圖所示,根據當前2025年分析師的預期,只有特斯拉的市銷比高於Lucid。用於比較的其他公司包括VinFast、Rivian、小鵬汽車、比亞迪、蔚來和極星汽車。這些數據截至周二收盤。

來源:作者

來源:作者如果排除Lucid,這7家公司的平均市銷比約為2.54倍,而Lucid周二的市銷比約為5.47倍,顯著高於這一比較組。如果排除特斯拉,這一平均值將降至1.52倍,而且這些數字還不包括傳統美國汽車製造商,如福特汽車或通用汽車,它們的市銷比低於或等於今年預期營收的0.25倍。

沽空的風險

對於那些沽空Lucid的人來說,仍存在兩個潛在的重大風險。第一個風險是沙特人可能會將公司私有化,買下他們尚未擁有的Lucid剩餘股份。第二個風險是,一旦Gravity真正開始實現有意義的交付,公司2025年的財務結果可能會顯著改善,從而激發市場對2026年即將推出的中型平台的熱情。Lucid曾是一隻被高度沽空的股票,因此任何好消息都可能引發潛在的空頭擠壓。

總結

儘管Lucid的主要財務數據看起來不錯,但必須結合實際情況來看。多年來,分析師對Lucid的預期大幅下降,因為爆炸性增長未能實現。此外,Lucid在第四季度仍報告了接近30億美元的年度運營虧損,其現金消耗甚至比去年同期更糟。儘管公司目前擁有一定的流動性,但我們以前也曾多次聽到過類似說法,但隨後公司仍不斷孖展。

儘管今年在交付量和營收增長方面有望表現強勁,但Lucid並沒有太多的投資價值。其估值仍遠高於大多數行業同行,且未能實現與之匹配的業績。豪華電動汽車市場本身非常小,而Lucid尚未證明其能夠實現目標或顯著改善財務狀況。或許中型平台的推出最終會讓投資者的看法,但那至少還有一年多的時間,而Lucid迄今未能證明其能夠大規模生產。如果Gravity的爬坡在今年出現問題,股價可能會輕鬆創下新低。