英偉達的財報,早已不僅僅是英偉達的財報。

當地時間2月26日,英偉達公布了2025財年第四季度財報。

季度營收393.3億美元,淨利潤220.9億美元,新季度預期營收430億美元,均超過了華爾街的預期。

但是這份業績報告不能算完美:受到新產品研發和生產成本的影響,英偉達第四財季的毛利率有所下降;數據中心收入中,大規模企業用戶的佔比達到50%,不降反升,不符合投資者希望其減輕對大客戶依賴的期待。

更別提那個目前最棘手的擔憂:DeepSeek引發的推理模型趨勢,是否會影響英偉達的未來?

繼而,會不會整個人工智能領域都會被衝擊?

英偉達需要為自己,甚至也為整個行業回答這個問題。

2023 年初至 2024 年底,英偉達股價上漲了約 880%,成為當時美國最有價值的上市公司,市值超過 3 萬億美元。由此,英偉達現在成為標準普爾 500 指數中第二重要的成分股,僅次於蘋果。

過去兩年英偉達的增長很大程度上得益於對人工智能和數據中心容量建設的投資,而它的每一次業績發布都被市場緊盯,被視為整個行業的晴雨表。而這種壓力,在DeepSeek的影響下尤甚。

在公布業績之前,韋德布什證券董事總經理兼高級股票研究分析師丹·艾夫斯 (Dan Ives) 表示,對於希望「衡量人工智能革命的需求軌跡」的全球市場來說,這將是「重要的一天」。

在社交媒體X上,梗圖開始出現——全球經濟的建築羣最下方,「英偉達第四季度財報」成為支撐整個結構的基石。

英偉達顯然有備而來,在業績報告和財報電話會議中,對最有挑戰性的問題一一做出正面回應。

黃仁勳不僅表示Blackwell的需求「驚人」,還表現出不懼大客戶自研AI芯片的態度。他大力宣傳Blackwell芯片,並且稱DeepSeek R1這樣的推理模型之下,計算需求還會進一步擴大。

甚至,他說Blackwell正是為推理而設計,「就是為了這一刻」。

在一番努力之下,英偉達穩住了。

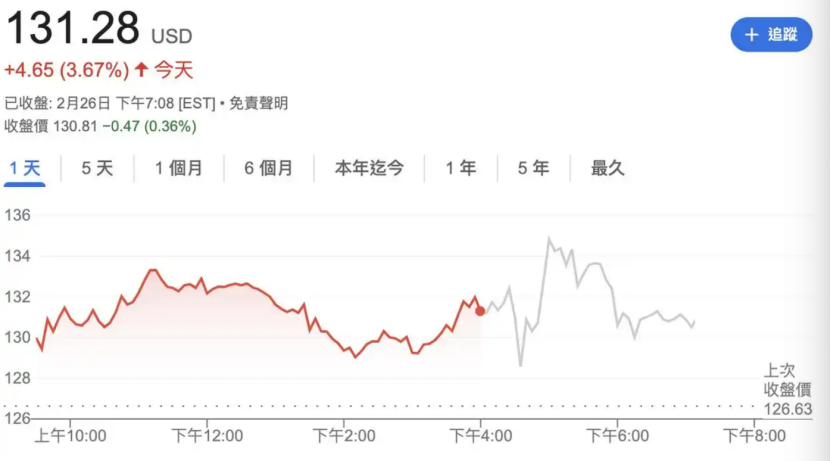

截至周三收盤,英偉達的股價上漲近3.7%。在財報發布後,英偉達盤後一度轉跌,股價一度下跌2%。但隨着財報會議的進行,英偉達股價又再次由跌轉漲,一度升逾2%。財報會議後,英偉達股價再次轉跌,截至發稿前,盤後跌幅已經擴大到1.49%。

從英偉達既往業績發布後的股價表現,以及英偉達當下面臨的壓力來看,這樣的表現已經可喜可賀了。

1

英偉達第四財季業績強勁,但並非完美無瑕。

截至1月26日的2025財年第四季度,英偉達營收393億美元,略超過預期中的382.5億美元,按年增長78%;淨利潤220.91億美元,高於預期中的195.7億美元,按年增長80%。每股收益89美分,高於預期中的84美分。

與此同時,英偉達對新季度做出了強勁指引,預計第一財季營收為430億美元。

雖然營收超出預期約10億美元,但對於英偉達來說,這個幅度是兩年來最小的。

至少從2023年7月開始,英偉達的實際收入都會比預期高出20億美元左右,而預期則會再比當前收入提高20億美元左右。

值得注意的是,英偉達第四財季的毛利率為73.5%,低於上季度及去年同期。此外,英偉達對新季度(第一財季)的非GAAP毛利率預期為71%,比市場預期低約一個百分點。

毛利率的進一步收窄,也被認為是這份業績報告當中存在的「缺陷」。

而這主要是拜賜於新產品Blackwell,將新的、更復雜的產品推向市場的成本正在擠壓利潤空間。

在報告中克雷斯表示:「第四季度的 GAAP 和非 GAAP 毛利率較去年同期和上一季度均有所下降,主要原因是數據中心向更復雜、成本更高的系統過渡。」

電話會議中,克雷斯進一步重申了她對今年年底利潤率「75%左右」的預測。

預期給得比較足,主要原因也在英偉達新旗艦芯片Blackwell系列。

英偉達表示,Blackwell芯片需求量驚人,並且已經成功實現了大規模生產,第一季度銷售額達到數十億美元。未來還將進一步加速生產。

在財報電話會議中,英偉達CFO克雷斯表示,Blackwell的銷量超出預期,這是該公司歷史上增長最快的一次。他們正在增加供應量並擴大采用範圍。此處英偉達給出的信息很明確:不用再擔心我們的新產品線。

具體來看各業務,英偉達的393億美元季度營收中,有350億美元來自數據中心,這個數字也略高於預期。但網絡收入為30億美元,比去年同期下降9%,比上一季度下降3%。此外,遊戲收入也有所下降。同樣地,英偉達將其歸因於新產品供應有限。

公司的增長類別之一是其為汽車和機器人銷售芯片的業務。英偉達在周三表示,汽車銷售額為5.7億美元,雖然這只是公司AI業務的一小部分,但按年增長了103%。

2

業績表現不賴,英偉達的挑戰才啱啱開始:在財報會議上回答投資者的問題。

在財報會議上,「出鏡率」最高的當數Blackwell。

黃仁勳自己也在聲明中表示:「我們已成功實現Blackwell AI 超級計算機的大規模生產,第一季度銷售額已達數十億美元。Blackwell的需求量驚人。」

在財報會上,黃仁勳進一步強調對需求的樂觀感受,談及Blackwell在早期生產過程中遇到了「小問題」「這可能浪費了我們幾個月的時間」,但公司以「光速」恢復。而從中獲得的經驗教訓,也將助力下一代即Blackwell Ultra。他認為,由於芯片架構相同,因此向Blackwell Ultra的過渡將更加順利。

但即便如此,投資者依然會有自己的擔憂。

從此次財報會議上討論的話題來看,最突出的兩個擔憂是英偉達對大客戶的依賴以及DeepSeek之後是否會帶來負面影響。

儘管DeepSeek引發成本爭議,但大客戶紛紛站出來說要繼續加大資本支出,投入人工智能領域。 Meta、谷歌和亞馬遜都公布了大規模人工智能基礎設施投資,未來幾年將總共投入數千億美元。

這對英偉達來說自然是一件好事,畢竟大客戶在人工智能方面的支出大部分都會流入英偉達。

在第四財季的業績報告中,幾個主要的超大規模企業客戶(如微軟、谷歌、亞馬遜、谷歌母公司Alphabet等)再次主導了英偉達數據中心業務的收入佔銷售額的50%左右,高於上一季度的45%。

一方面,這似乎是積極的,克雷斯表示「大型雲服務商引領了Blackwell的銷售」。

但另一方面,隨着人工智能的廣泛應用,投資者希望這種依賴性會下降,而現在看來大客戶對數據中心業務收入的貢獻不降反升。

這種擔憂很大程度上來自巨頭紛紛自研芯片。

在財報會上,這個問題被拋出,黃仁勳也罕見地做了正面回應。

黃仁勳表示,英偉達的芯片更加通用,並且能夠很好地完成開發和運行人工智能軟件所有步驟。英偉達的產品是通用的、端到端的、無處不在的。他特別強調,英偉達的產品性能提高了八倍之多,直接轉化為客戶的收入。

更不好聽的一句話是:「芯片設計出來了,並不意味着就能被部署。」

在黃仁勳看來,大企業做出商業決策時還要考慮其他因素。英偉達芯片表現良好並持續產生強勁需求的原因有很多,其中包括「部署速度極快」和創造更先進技術的能力。

不過,英偉達也試圖告訴投資者,他們正在做努力。在財報會上,CFO克雷斯列舉了除了大客戶之外的客戶案例。黃仁勳也強調,隨着時間的推移,企業市場將擴大到遠遠超過超大規模市場。

3

另一個焦點,也是投資者第二個突出的擔憂,當然就是DeepSeek是否會對英偉達有負面影響。

CFO克雷斯表示,像DeepSeek R1這樣的高效模型可能會減少對英偉達芯片的額外需求。但運行AI模型的新方式要求AI生成更多信息,「思考」後回應,這需要的英偉達芯片數量是以往需求的百倍。

「長時間思考、推理的AI每個任務可能需要比單詞推理多100倍的計算資源。」

黃仁勳也試圖給客戶注入強心劑,重申DeepSeek不會影響英偉達銷售的觀點。「我們今天的大部分計算實際上是推理。」他還提到,下一代AI算法甚至可能需要當前計算能力的數百萬倍。

他稱讚R1是一項「出色的創新」,並強調它和其他推理模型對英偉達來說都是好消息,因為他們需要更多的計算能力。

「推理模型可以消耗 100 倍以上的計算資源,而未來的推理模型將消耗更多的計算資源,」黃仁勳表示。「DeepSeek R1 點燃了全球熱情。這是一項出色的創新,但更重要的是,它開源了一個世界級的推理 AI 模型。幾乎每個 AI 開發人員都在應用 R1。」

更進一步地,黃仁勳在財報電話會議上大力宣傳Blackwell芯片就是專門為推理而設計的。

英偉達表示,雖然公司之前的芯片主要用於開發或訓練人工智能,但像Blackwell這樣的新型芯片將用於提供AI軟件支持,這一過程通常被稱為推理。

「我們設計Blackwell就是為了這一刻。」黃仁勳總結道。

從整個電話會議不難看出,英偉達做好了充足的應對準備,對最棘手的兩個問題都給出了正面回答。黃仁勳很清楚投資者的不安情緒是什麼,也努力消除這些擔憂。

在不錯的業績和對擔憂的正面回應的基礎之上,黃仁勳也不忘在宏觀上給出樂觀預期。

黃仁勳在分析師電話會議上強調,隨着技術的不斷發展,他們預計對英偉達人工智能基礎設施的需求將繼續增長,「短期、中期和長期」所有跡象都表明需求將增加。

黃仁勳表示:「2025 年我們將實現強勁增長。」他表示,數據中心將日益成為人工智能工廠。

不管怎樣,英偉達算是在這次業績公布中「穩住」了,未來的事情,就交給未來吧。