當下,港股市場正開啓技術性牛市行情。許多分析師認為,本輪港股主升浪的核心驅動力在於中國資產的價值重估。

從長期來看,港股整體估值並未過高,仍然是全球估值窪地,且不少標的具有稀缺性,這意味着其未來的估值修復空間可能更為可觀,為投資者提供了更多的機會。

在筆者看來,當市場目光聚焦於AI價值時,另一場靜默的重估浪潮也正在醫藥領域悄然展開。一批基本面紮實、長期被低估的港股醫藥板塊,無疑也是此輪行情中值得關注的重要方向之一。

而在這一價值窪地裏,近年來一直積極落實「醫美+創新藥」雙輪驅動戰略的四環醫藥,恰與當下市場對確定性增長與彈性空間的複合訴求高度契合。當估值水位與戰略縱深形成共振,這類兼具安全邊際與成長動能的企業,往往就是資金暗流中最值得打撈的標的。

估值窪地效應凸顯,或將迎來反轉時刻

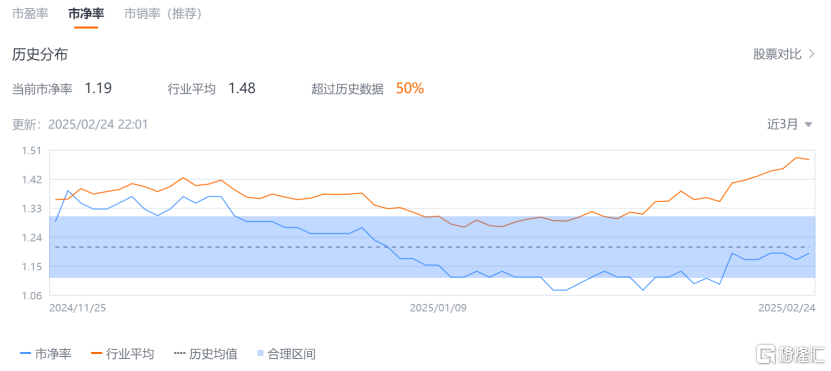

從多維度指標交叉驗證來看,四環當前總市值約為54億元人民幣,與其內生增長動能和資產價值存在偏差,呈現出估值窪地效應,估值水平極具吸引力。

傳統估值維度方面,當前四環市淨率僅1.19倍,較行業平均1.48倍的估值水位存在17%的折價。

考慮到公司核心醫美業務正處於爆發周期,若單以醫美業務現有增速(50%+)及行業可比公司估值推算,僅該板塊的合理市值已能支撐當前公司整體估值,更不用說其創新藥管線的資產價值尚未被充分計價。可以判斷,四環的估值本應享有成長性溢價而非折價。

財務安全邊際的厚度更凸顯出四環估值底部的確定性。

截至2024年6月30日,公司現金及等價物達49.7億元,疊加21.28億元的物業、廠房及設備的賬面淨值,合計超過70億元的「硬資產」為其市值構築堅實安全墊,更是遠高於公司當前市值。

那麼,為什麼說四環或將迎來反轉時刻?

這背後的價值邏輯,歸根結底還是公司「醫美+創新藥」的雙引擎業務,正在同步釋放成長動能。

增長點一:醫美市場滲透加速,全年收入增速不低於50%

一方面,四環醫美轉型逐步兌現落地,正在跑出加速度。最新業績公告指出,2024年公司醫美板塊收入增速保持不低於50%。

依託「自研+BD」構建的60餘款豐富且具備競爭力的產品線,廣泛覆蓋填充、塑形、支撐、光電設備及皮膚管理類等輕醫美的基礎類別,疊加3.0營銷策略下形成的醫美渠道網絡(截至2024年6月,覆蓋34省360城5900家機構),公司醫美業務的商業化勢能持續爆發。在這樣的銷售佈局升級下,目前公司已經在售的樂提葆肉毒素、鉑安潤玻尿酸、Sylfirm X雙波射頻及嘉樂妍再生童顏水光所形成的產品矩陣已經形成行業頭部優勢,得到了求美者和醫美機構的廣泛肯定和認可。

2024年3月公司獨家代理由韓國進口的Sylfirm X雙波射頻治療儀正式獲批上市。該產品為全球首個美國食品藥品管理局(FDA)和國家藥監局雙獲批的雙波射頻治療儀,通過發射高頻電流來促使皮膚組織凝固,可有效減輕皮膚皺紋、治療萎縮性痤瘡疤痕。自Sylfirm X雙波射頻獲批上市後,品牌影響力持續擴大。Sylfirm X的療效、安全性、舒適性,獲得了KOL、臨牀醫生和求美者的高度認可,市場大賣。相信今年SylfirmX也將為四環的醫美收入增長帶來重要動能。

數據顯示,2024年上半年公司醫美板塊收入約為3.23億元,按年增長66.4%,佔總收入比34.0%。這些收入主要來自於樂提葆大單品的銷售收入,雙波射頻微針等其他同樣極具競爭力的產品的上市工作目前正在進行中。

可以預計今年開始,伴隨這些產品的上量,以及未來再生產品管線的兌現,公司的輕醫美生態圈也將陸續形成疊加效應,帶來更多業績增量。

增長點二:創新藥價值兌現在即,多個核心產品進入臨牀中後期階段

另一方面,順應醫藥板塊「騰籠換鳥」的產業變遷趨勢,四環積極創新,加快迭代仿製藥業務,2024年新增1款創新藥、2款生物類似藥等多項產品上市。

專注於糖尿病及併發症領域的惠升生物目前14款上市藥物中既有國產第二款SGLT-2抑制劑1類創新藥惠優靜®,也有德谷門冬雙胰島素注射液惠優加®和德谷胰島素注射液惠優達®兩款國產首個獲批上市的生物類似藥。依託於惠升生物覆蓋超30省市及2000家醫院的銷售網絡,門冬胰島素系列等核心品種也已通過集採打開市場。

而聚焦於消化、腫瘤及NASH領域的軒竹生物,則手握10餘款創新藥,是國內少有的同時涵蓋小分子化藥、大分子生物藥、ADC等多類型產品管線的創新藥公司。其中,KBP-3571(安奈拉唑鈉腸溶片)作為國內首款也是唯一一款自研PPI抑制劑已進入醫保,乳腺癌藥物XZP-3287及肺癌藥物XZP-3621兩款NDA品種也均面向百億級市場空間。

此外,軒竹生物也已向港交所提交了IPO上市文件,後續有望藉助資本市場的力量,加速推進旗下創新藥物的商業化進程。

如今,四環醫藥已成功實現從仿製藥企向創新藥企的華麗轉身,多款核心產品已進入臨牀中後期階段,即將步入商業化銷售環節。憑藉公司作為老牌藥企積累的深厚渠道資源,這些新產品有望迅速打開市場空間,進一步提升公司的市場影響力和盈利能力。

結語

毫無疑問,從本質上而言,四環已經成為一家以創新驅動的創新藥企。

儘管過去一年公司仍取得不低於1800百萬元的收入以及不超過600百萬元的虧損,但虧損主要原因在於其為了加快創新藥管線的落地,研發開支依舊保持較高水平。

投資者們的態度也充分反映出市場普遍認為四環當前的虧損並非基本面出現問題,而是公司在向創新轉型過程中,加快產品迭代和研發投入所致。

自2月3日四環發布業績預期公告後,公司股價開始呈向上修復態勢,市場顯然已洞察到公司長期價值的釋放路徑,以及短期波動背後的戰略佈局與成長潛力。

緊接着在2月11日,四環宣佈以572萬港元回購1000萬股股份。這一舉措是繼去年10月公司宣佈在12個月內回購不超過5億港元股份後的一大實質性行動,更是釋放出管理層對業績增長和內在價值的篤定信心。

總體而言,當全球資本正逐步重構對中國資產的認知,在這一波行情下,四環「醫美+創新藥」雙輪驅動的成長性與安全邊際,恰與市場的掘金邏輯共振。

隨着醫美滲透率提升與創新藥商業化的共振,公司未來估值修復的潛力不容忽視。展望2025年,或許可以期待四環在兩大板塊的雙重驅動下,有望實現業績反轉。