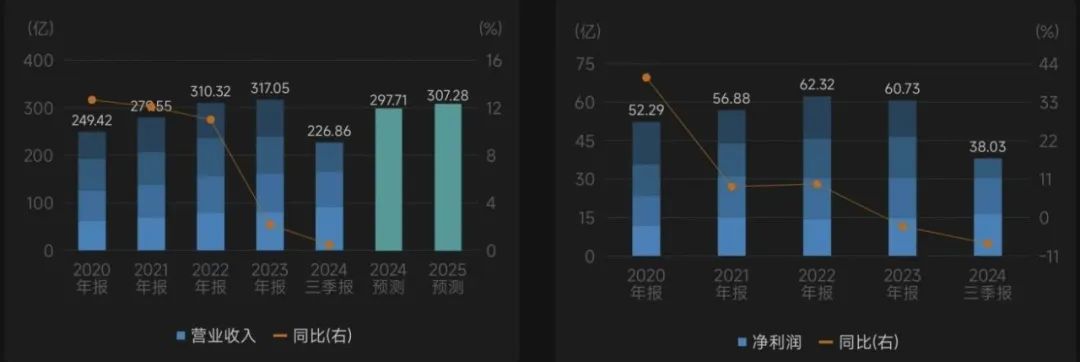

2月25日晚間,石藥集團發布業績快報,公告顯示,預計截至2024年12月31日止年度的本公司擁有人應占溢利,將較截至2023年12月31日止年度約58.73億元的本公司擁有人應占溢利減少約26%,主要由於成藥業務收入按年減少7%所致。

26日收盤時,石藥集團下跌約4.17%,報4.82港元/股,總市值為556億港元。

對於此次預期淨利減少,石藥集團給出的解釋是集採影響。

過去一年,石藥集團的利潤下滑趨勢就已顯現。半年報裏,石藥集團利潤為30.20億元,較去年同期增加1.8%。但前三季度,其利潤較去年同期下跌15.9%至37.78億元,這意味着Q3為7.78億元,Q4則只有5.68億元。

業績承壓的情況下,石藥集團在創新領域則動作頻頻,一邊是屢屢達成BD交易,另一邊是持續加碼研發投入——2024年上半年,其研發費用達25.42億元,按年增長10.3%,前三季度研發費用繼續增長5.5%,並不斷對業務進行內部整合。

而它所押注的,正是在轉型陣痛期,創新藥能夠迅速補位。

2.5億美元即將到賬

值得注意的是,石藥集團這份利潤縮水的業績預告,更多聚焦在大品種的銷售上面,並沒透露更多財務細節,因此這樣利潤下滑的情況,很可能是因為還沒算上2024年下半年兩筆創新藥license-out交易的首付款:

先是2024年10月,石藥集團宣佈,將一款臨牀前創新小分子脂蛋白(a)抑制劑獨家授權給阿斯利康,用於開發新型降脂療法,以及多種心血管疾病的單一療法或聯合療法。

就此,石藥集團將獲得1億美元首付款,以及高達19.2億美元的里程碑付款+分級特許權使用費。

而後,2024年12月,石藥集團將自研的新型MAT2A抑制劑(SYH2039)全球權益獨家授權給百濟神州,再次獲得1.5億美元的預付款,未來還將有最高1.35億美元的里程碑付款、15.5億美元的銷售里程碑付款,以及基於產品年度銷售淨額的分層銷售提成。

細究其中,坐在「賣方」位置上的石藥集團,主要圖的並不是這些錢——這只是石藥尋找下一個重磅創新藥的「外快」。

石藥「求藥」

二十年前,憑藉恩必普 這一「中國腦血管領域首個擁有自主知識產權的國家1類新藥」,石藥正式從原料藥踏足創新藥。

加上2011年上市的中國首個長效升白藥物津優力 ,石藥算是最早喫到了創新藥紅利——直到現在,這兩個大單品的銷售額還能佔到其成藥收入的近三分之一。

但隨後十年的中國創新藥大潮,石藥似乎沒趕上。除了恩必普 和津優力 ,石藥其他創新品種多為脂質體等改良劑型的納米藥物和生物類似藥。

這種策略,看似輕鬆而快捷地為石藥帶來了第一次轉型的輝煌:至2023年,石藥已擁有六大疾病疾病超40款產品的成藥業務,營收超250億元,穩坐國內藥企第一梯隊。

石藥集團2020年至2024年營業收入和淨利潤

圖片來源:wind

但該補的課終歸要補。像諸多面對「轉型」課題的本土Pharma一樣,石藥開始了自己的第二段征程:找到能夠對抗集採的真創新藥。

2022年開始,石藥抗腫瘤和心血管業務核心產品受集採衝擊明顯,這兩大業務下滑明顯。

2022年至2023年,石藥抗腫瘤產品分別收入74.15億元、61.39億元,兩年分別按年下滑3.8%和16.4%,主要是因為這一領域的主要產品津優力 、脂質體新藥多美素 、新一代紫杉醇類藥物克艾力 先後進入集採。

這兩年,石藥將收入下滑主要歸咎於克艾力 在集採續約後價格銷售持續「雙跌」,表示其他兩款藥進入集採後銷量平穩增長。

然而,到2024年結束,抗腫瘤產品收入跌幅直接刷新紀錄:按年下滑28%。石藥坦言:津優力 及多美素 中選京津冀「3+N」聯盟藥品集採後,價格分別下調了約58%和23%,隨著2024年3月集採開始執行,這兩款產品的銷售有顯著的下跌。

沒有中選的藥也慘——石藥在心血管領域的基石產品玄寧 落選2023年國家第八批集採後,在大型公立醫院的銷量遭到不小衝擊,導致2023年、2024年石藥心血管產品收入連續兩年下跌15%。

現實擺在眼前:上一個十年,改良藥、生物類似藥或許還屬於「好生意」,但現在,時代屬於創新藥了。

也因此,從2022年末至今,「缺藥不缺錢」的石藥集團開啓「掃貨」模式,license-in多款創新藥,包括和鉑醫藥巴託利單抗、康寧傑瑞一款靶向HER2雙表位ADC的兩款藥的大中華區權益,並且接下了海和藥物的1類新藥海益坦 的商業化推廣,以及與輝瑞共同推廣新冠口服抗病毒治療藥物奈瑪特韋片/利托那韋片組合。

與此同時,石藥也開始驅動外部合作和自研的「雙輪」,積極提升創新研發能力。

2023年8月,石藥官宣與英硅智能、晶泰科技達成合作,表示將充分應用自身深厚的藥物研發經驗,結合兩家公司在創新藥研發領域領先的AI技術平台,聚焦於具有高度臨牀需求的戰略品種,以AI輔助藥物設計,提高新藥篩選效率和成功率。

自研方面,2022年至2024年上半年,石藥研發投入分別達到39.87億元(+16%)、48.30億元(+21%)、25.42億元(+10.3%),佔成藥業務收入的比重分別為16.3%、18.8%、18.8%。

在巨大研發投入下,至2024年上半年,石藥超60個重點在研藥物已進入臨牀或申報階段,其中7個已遞交上市申請,19個產品(22個適應症)處於註冊臨牀階段,且有溶栓藥明覆樂 和PD-1抑制劑恩舒幸 2款創新藥(新增適應症)獲批上市,帶來新的收入增長點。

450億元市值新諾威,石藥的未來?

開啓內外「求藥」征程的同時,2023年,石藥子公司新諾威更名為「石藥創新」,這家石藥集團下屬的功能性食品及原料企業,正式轉型為石藥集團的創新藥平台。

隨後一年,通過新諾威增資控股和收購,石藥將巨石生物、石藥百克兩個關鍵創新藥資產注入新諾威。

巨石生物具備自主研發能力,專注於抗體類藥物、抗體偶聯藥物(ADC)及mRNA疫苗等生物製藥前沿領域,是石藥集團發展創新藥的重要載體之一,其產品度恩泰 是國內首個獲批上市的針對新冠病毒的mRNA疫苗。

石藥百克則擁有津優力 和石藥集團旗下最大的生物醫藥產業基地之一。雖然津優力 營收有所下滑,但「餘威」猶在:2022年至2024年上半年,石藥百克營收分別為22.35億元、23.16億元、9.22億元,淨利潤分別約為6.21億元、7.85億元、3.90億元,經營活動現金流則分別達到25.44億元、18.24億元、12.21億元,能為新諾威提供不小的支持。

注入資產後的新諾威,集兩方所長,既有商業化產品帶來的現金流,也有前沿研發平台和頗有看點的產品管線,資本市場直接給出450億元估值,而石藥集團如今在港股的市值也不過550億港元。

說新諾威寄託了石藥未來的希望,毫不過分。

在商業化產品方面,除了度恩泰 ,新諾威的商業化產品還包括恩益坦 ,國內首個以生物製品3.3類註冊分類獲批上市的奧馬珠單抗生物類似藥,以及最新獲批上市的恩舒幸 ,用於治療既往接受含鉑化療治療失敗的PD-L1表達陽性的復發或轉移性宮頸癌患者。

研發方面,新諾威聚焦重大傳染疾病、惡性腫瘤和自身免疫疾病,有mRNA、抗體工程改造、噬菌體和酵母展示、酶法定點修飾、納米遞送五大平台加持,已有多款創新藥進入臨牀階段。

新諾威部分在研創新藥管線

圖片來源:公司官網

就在一周前,巨石生物宣佈,將自研的重組ROR1抗體偶聯藥物SYS6005部分海外市場的開發和商業化權利授予美國公司Radiance Biopharma,1500萬美元首付+12.4億美元總金額,證明了自身處於全球前沿的研發創新實力。

巨石生物稱,SYS6005採用自研的酶催化定點抗體偶聯技術,通過穩定的連接技術可有效降低有絲分裂抑制劑MMAE的全身暴露量,靶向性導向ROR1表達的癌細胞 並釋放毒素,進而降低藥物相關副作用。

而且,SYS6005的設計具有均勻的DAR分佈、更高穩定性的專有連接子及較低的藥物-抗體比率,以提高血液穩定性和腫瘤部位特異性藥物釋放,從而獲得更好的安全性和療效。

2024年12月,SYS6005於國內獲批開展臨牀試驗,按照治療用生物製品1類申報,獲批的適應症為晚期腫瘤,預計適用於治療血液腫瘤、卵巢癌、非小細胞肺癌等。

顯然,新諾威將成為石藥的「第二條腿」,而歷經三年陣痛、閃轉騰挪的石藥,也許將要駛入新一代中國創新藥的發展快車道。