年初地產政策與數據觀察:從“企穩”到“回升”,地產業還在等什麼?

金吾財訊 | 時至2025年,政策對地產業釋放的積極信號仍在持續。

2025年1月,多地政府針對保障性住房、公積金政策及存量房領域,推出了一系列優化措施並進行了相應的工作部署。中央會議也多次強調了城市更新的重要性,‘城市更新’因此成爲了2025年地方兩會上的熱門話題。

而在此前的2月17日—2月19日,中國證監會提出“統籌做好房地產企業融資支持和債券違約風險防控”,國家金融監管總局提出要用好‘白名單’機制,滿足包括民營房企在內的各類房地產企業不同環節、不同階段的合理融資需求,進一步在融資問題上表達積極態度,支持地產行業。

在9.26政治局會議對房地產市場提出“止跌回穩”的綱領後,市場對地產行業的穩定逐漸抱有信心。在一攬子政策的支持下,目前市場基本已不再質疑有關“止跌回穩”相關的政策效果和目標達成情況。但對於目前的市場來說,從“企穩”到“回升”之間要走多少路,或許纔是影響市場信心的核心疑問。

隨着2025年兩會將近,如何推動地產行業的趨勢從“L”型轉向“V型”,成爲市場關注的焦點。結合1-2月的地產數據情況,以及近期出臺的地產政策,來看看2025年的地產業將如何演變?

1、二手房交易熱度較高,持續性尚待觀察

國家統計局數據顯示,2025年1月,70個大城市中,一線城市商品住宅銷售價格環比繼續上漲,二、三線城市環比總體略降;一二三線城市同比降幅均持續收窄。各能級城市新房、二手房價格同比降幅持續收窄,反映2024年四季度以來政策效應帶動的成交量提升向價格端積極傳導。

根據第三方研究機構中指研究院發佈的數據,2025年1月,TOP100房企銷售總額爲2276.1億元,同比下降3.2%,環比下降49.6%。從原因來看,由於2025年1月正值春節前夕,隨着人員的休假和返鄉進程,重點城市的樓盤來訪量在1月逐周遞減,降幅明顯。

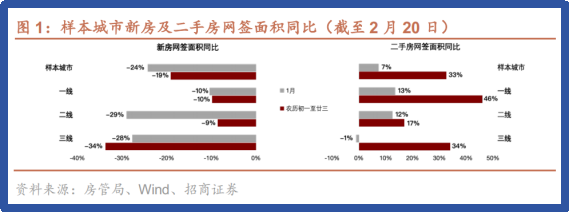

值得注意的是,房企銷售數據的疲軟,除了受到春節假期的影響外,可能還與前期政策效力的逐漸減弱有關。根據招商證券統計,春節後(1月29日—2月20日)的二手房成交數據較去年農曆同期(2024年2月10日—3月3日)增加了33%,表現較好,但新房的數據表現則相對平淡,累計成交較去年同期減少19%。

而在二手房成交量持續走高的背後,其存續掛牌量整體依然維持在較高水平。考慮到2月-3月處於行業“小陽春”的季節性需求釋放,招商證券預計行業或可維持“供需兩旺”的平衡,但後續到4月的市場基本面則需要進一步觀察。若4月需求端降溫,存量房價格或面臨下行壓力。

2、房企拿地熱情回暖,或提振地產業信心

在房屋銷售之外,1月各大房企的拿地熱情比較超出市場預期。2025年1月,TOP100企業拿地總額1210.7億元,同比增長41.4%,相較上年由負轉正。其中,北上廣深等一線城市的土地推出以及土地交易均較爲活躍,一線城市住宅和商辦用地土地出讓金同比增長超10%,且有多宗較高總價地塊成交。

圖片來源:中指研究院研報

根據中指研究院的數據,2025年1月,招商蛇口以179億元新增貨值佔據榜單第一,華潤置地以169億元新增貨值位列第二,中海地產新增貨值規模爲130億元,位列第三。且值得關注的是,相較於過去由央國企牽頭拿地的市場環境,2025年1月的土拍市場中,不少沉寂的民營房企也開始對拿地一事表現出積極的態度。

且截至2月下旬,地方土拍的熱情依舊錶現較爲高漲。2月25日,杭州在蛇年進行了第三次土地拍賣,共成功出讓3宗住宅用地,總面積達到29.3萬平方米,起始總價46.68億元,最終成交總額約爲67.98億元,平均溢價率更是高達45.6%。2月20日,上海迎來蛇年第一批次土拍共出讓4宗涉宅用地,總出讓建築面積22.7萬平方米,起拍總價119.24億元,最終4宗地全部溢價成交,總價159.26億元,平均溢價率25.5%。

可以看出,得益於2024年四季度的政策扶持,地產行業的基本面改善提振了房地產企業的投資信心,土地交易開始呈現出溢價交易的趨勢,這對於後續新房以及土地交易的價格改善或能起到提振的效果。

但需要注意的是,交易較爲火熱的地區也大多是北上廣深,或是杭州、成都等地塊較爲優質的城市,其本身就屬於競爭較爲激烈的地塊,不同城市的情況本就存在較大差異,對於房屋去庫較多的三、四線城市,其土地交易的回暖可能還需要更多時間。

3、關注土地收儲進展對地產供需的調節

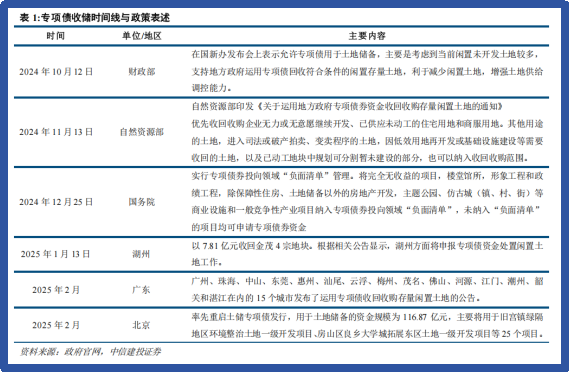

從全局來看,土地收儲的加速或是支撐2025年樓市從“企穩”到“回升”的重要因素。2024年10月,財政部首次提及專項債用於土地儲備、收購存量商品房事項,而2024年末的中央經濟工作會議提出,“合理控制新增房地產用地供應,盤活存量用地和商辦用房,推進處置存量商品房工作”爲專項債用於存量土地收儲提供政策依據。

從地方政府的反應來看,多個地方政府發佈了擬收儲土地及商品房的公告,此舉旨在加速當前房地產庫存週期的去化進程。其中,廣東和北京地區的土地收儲規模尤爲顯著,特別是北京的相關公司。廣東省包括廣州在內,共有15個城市發佈了運用專項債收購存量閒置土地的公告,截至2月10日公示了161宗土地,涉及土地面積685萬平方米。而截至2月18日,北京發行的4963億元專項債中,共有116億元債券用於土地儲備,涉及北京市本級的25個項目。

從庫存方面來看,根據上海易居房地產研究院發佈的《百城住宅庫存報告》,2024年1月,全國百城新建商品住宅庫存規模約爲5億平方米,環比減少0.5%,同比減少4.2%,已出現連續12個月的同比下降態勢。一方面來說,這與房地產市場的看房銷售回暖有關,另一方面,或也涉及自2024年10月以來不斷推進的存量房收儲工作。隨着房地產業的庫存壓力逐步釋放,全年房地產市場的供求關係也有望逐漸平衡。

在土地收儲之外,2024年的中央經濟工作會議將“大力實施城市更新”列爲2025年的重點任務,這同樣是今年地產行業力爭“回升”的重要渠道。而在2024年10月,住建部在國新辦發佈會上明確表示,允許地方發行專項債作爲資金支持,將專項債用於城中村/危舊房改造。預計在2025年,有關棚戶區改造、三舊改造、城中村改造、市政基礎設施改造相關的地產業務或成爲助力。

根據高盛的預測,2025年地方專項債發行量將達到4.7萬億元,相較於2024年的3.9萬億元高出20%以上。這表明可能有更多的地方專項債將用於回購住房庫存,這是穩定房價的條件之一。

可以預期的是,在未來增量財政的不斷支持下,不同層級的城市將因地制宜,進一步擴大收儲的範圍,對已建成的存量商品房,甚至是在建的期房進行收儲。而2025年—2026年兩年,則是土地收儲/存量商品房收儲政策的主要落地期。儘管不同城市進展會有所差距,但去庫存的大基調有望成爲地方城市房價回升,市場信心回暖的重要支撐。

4、國資兜底信號釋放,能否抬升公司估值?

最後,來聊一聊有關地產行業的上市公司。在2024年末-2025年初,地產業較爲關注的其中一個事件,便是國資對萬科的支持。在地產行業持續承壓的背景下,萬科在2024年逐漸顯現出流動性方面的壓力,而深圳國資委爲其注資、站隊的舉措,則傳遞了一個較爲強力的支撐信號,意味着國資背景將更直接地干預面臨違約風險的開發商。

在2月21日晚,萬科再度公告獲深鐵集團42億元借款用於償債。而截至目前,深鐵集團已經向萬科連續提供合計70億元低息借款。而在此前的新聞發佈會上,深圳國資委也明確表態,市屬國資國企“有足夠子彈”支持萬科穩健發展。在筆者看來,國資對重點公司的支撐,也是市場不再質疑地產業“止跌企穩”的重要因素。

從市場估值角度來看,截至2月21日,港股市場中市值超過100億元的房地產開發上市公司共有14家。除去建發國際(1908.HK),其餘公司均處於破淨狀態。在經歷三年的下跌後,有些公司的每股淨資產甚至數倍於其股價。

數據來源:WIND,數據截至2025年2月21日

究其原因,是因爲地產公司的大部分資產構成中包含土地/房產儲備,而這類資產在近年來的價格回落預期較高,使相關上市公司的資產存在、高估的風險。而更核心的原因在於,股票終究是反應未來預期的金融工具。在行業前景不明的背景下,消費意願低迷的環境下,市場自然不願意爲了“走在下坡路上”的資產掏錢。而隨着地價/房價維穩,影響公司的估值逐漸穩定,其股價走勢或許也會迎來好轉。

仍需強調的是,地產的企穩以及後續的回升,實際上都非常依賴政策的落地以及所謂的“市場信心”,而這兩項在執行過程中是會存在不穩定因素的。出清過剩供給、穩定房價,推動地產公司的價值回升,這是從政策出發所看到的前景。但市場實際會演變成何種樣貌,還需要時間來驗證。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10