來源:鈦媒體

(圖片來源:鈦媒體AGI編輯林志佳拍攝)

(圖片來源:鈦媒體AGI編輯林志佳拍攝)英偉達迎來了有史以來業績最佳的一年。

北京時間2月27日上午,全球市值最高的 AI 芯片巨頭英偉達(NVIDIA)發布截至今年1月26日的2025財年第四季度(2024自然年第四季度)和年度財務業績。

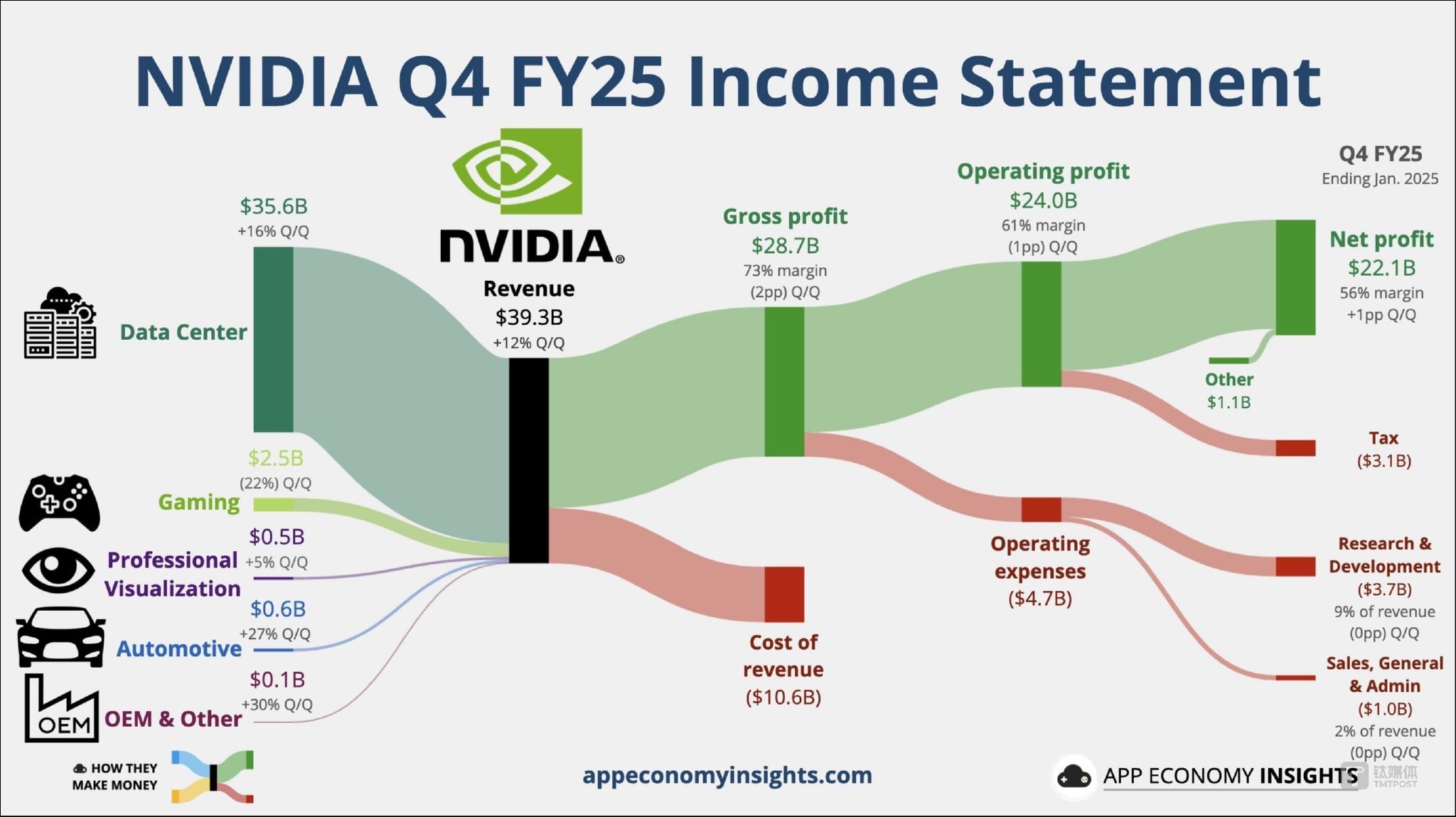

財報顯示,四季度,英偉達總營收393.31億美元,按年增長78%,分析師預期382.5億美元,按月增長94%;調整後毛利率為73.5%,按年下降3.2個百分點,符合分析師預期;公認會計准則下,季度淨利潤220.91億美元,按年增長80%,按月增長14%,非GAAP下調整後按年增長72%;調整後的每股收益(EPS)為0.89美元,按年增長71%。

2025財年,英偉達營收首次突破1000億美元,達1305億美元,較上年同期增長114%;非公認會計准則下,淨利潤達742.65億美元,較上年同期增長130%;毛利率75.5%,按年上漲1.7個百分點,調整後EPS2.99美元。

其中,去年全年,英偉達中國區營收171.08億美元,為史上最高,比前一年103.06億美元增長66%。目前,英偉達2025財年中,53%的收入佔比來自美國以外的地區。

英偉達創始人兼CEO黃仁勳表示,AI 芯片Blackwell的需求驚人,目前公司已成功實現 Blackwell AI 超級計算機的大規模生產,第一季度的銷售額就達到數十億美元。預計Blackwell Ultra將於2025年下半年發布,一旦Blackwell完成增產,利潤將改善,重申利潤率到2025年年底為「70%-80%區間中部」。

「‘推理’帶來的潛在需求讓人感到興奮。這將要求比大語言模型更多的計算。這可能會要求比當前多出(至少)數百萬倍的計算。」黃仁勳強調,AI 行業正以光速發展,因為agentic AI和physical AI為下一波 AI 革命奠定了基礎,從而徹底改變這一最大的行業。

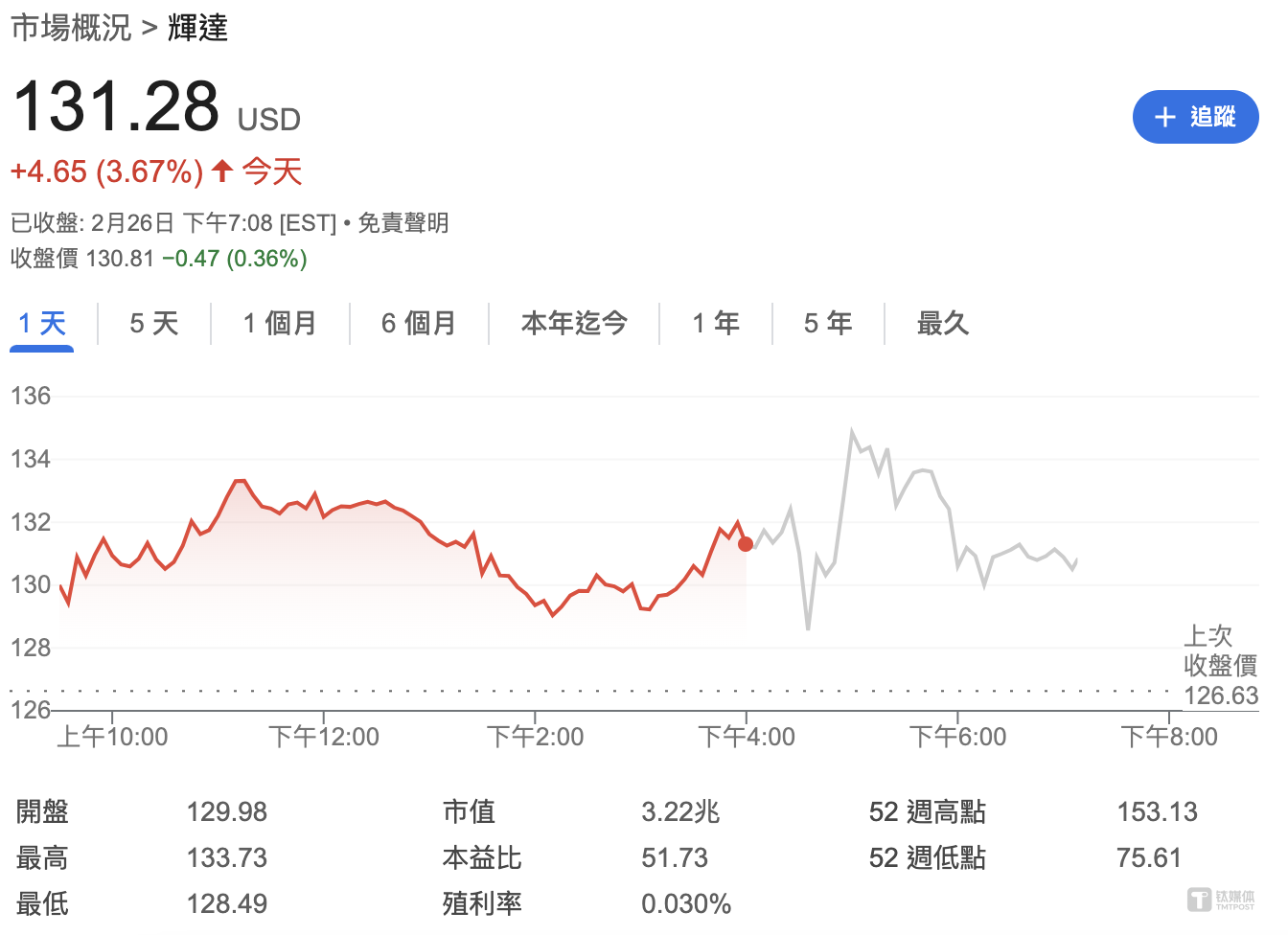

財報公布前,收漲近3.7%,財報公布後,英偉達盤後先曾轉跌並跌近2%,轉漲後一度升逾2%,如今轉跌0.36%。有評論稱,盤後股價曾轉跌顯示,投資者還是覺得英偉達業績帶來的驚喜不夠大。

DeepSeek對計算需求仍在,英偉達持續狂飆

最近,在DeepSeek熱潮下,最受矚目的就是英偉達。

華爾街質疑,DeepSeek「現象級」的崛起,對美國科技巨頭3000多億美金的算力支出是否有用,動搖了推動美國 AI 行業發展預期。就在美股1月27日,英偉達股價暴跌17%,收於118.58美元,市值蒸發近6000億美元(約合4.3萬億元人民幣)。

CNBC稱,這是「美國公司有史以來的最大跌幅」。

儘管隨後黃仁勳強調投資者對DeepSeek-R1的衝擊存在認知偏差,他認為市場將AI發展簡化為「預訓練」與「推理」兩個割裂階段,並誤以為R1的高效性會終結算力需求,並且英偉達開始不斷擁抱DeepSeek,但市場對於英偉達股票表達謹慎態度,股價漲幅遠低於2024年同期。今年以來,英偉達股票已下跌2.2%。

不過從基本面來看,英偉達收入依然在快速增長。據鈦媒體AGI統計,過去五年間,英偉達全球季度收入持續攀升,除了2022年有兩個季度有所下降之外,2023年之前英偉達收入並沒有特別受到市場波動影響。但自ChatGPT發布之後的2023自然年第二季度,英偉達整體收入首次突破100億美元,且至今增長至350億美元以上,整個全年收入超過1300億美元。

其中,2024年,英偉達中國區銷售額超過170億美元,是該公司成立以來的最高水平。

財報顯示,英偉達最新四季度和全年收入來源主要分為四個板塊:數據中心、遊戲和AI PC、專業可視化、汽車和機器人。

其中,數據中心方面,四季度收入達到創紀錄的356億美元,較上一季度增長 16%,較去年同期增長 93%;全年營收增長142%,達到創紀錄的1152億美元。主要原因包括英偉達將擔任價值5000億美元的美國「星際之門」項目的關鍵技術合作夥伴,以及全球最強大超級計算機TOP500 排行榜中,超過75%的系統均採用英偉達技術等。

英偉達CFO科萊特·克雷斯(Colette Kress)在財報會議上指出,強勁的按年和按月增長得益於市場對加速計算的需求,四季度Blackwell芯片收入達110億美元,英偉達實現了歷史上最快的產品增長,主要銷往大型雲提供商,佔英偉達該季度數據中心收入約50%。

其中,四季度英偉達中國區總銷售額約55億美元,大部分來自數據中心業務。黃仁勳在財報會議上指出,預計發往中國第四季度的出貨量佔數據中心業務營收的百分比將大致相同,大約是出口管制前的一半。

黃仁勳進一步指出,但就地理而言,人與人之間的關係大致相同,人工智能是軟件,是現代軟件,AI 已經成為主流。AI 被用於無處不在的送貨服務,無處不在的購物服務。如果你要買1/4的牛奶是送到你這裏的,AI 幾乎參與了消費者服務所提供的一切,AI 是它的核心。

「我認為可以相當有把握地說,世界上幾乎所有的軟件都將被注入AI。所有的軟件和所有的服務最終都將基於機器學習。數據飛輪將成為改善軟件和服務的一部分,未來的計算機將會加速。未來的計算機將以 AI 為基礎,我們花了幾十年的時間來建造現代化的計算機,我們真的只有兩年的時間。我相當肯定我們正處於這個新時代的開端。」黃仁勳稱。

黃仁勳指出,英偉達對數據中心建設的資本投資有相當清楚的了解,未來絕大多數軟件都將基於機器學習,加速計算、生成式 AI、推理 AI都需要在數據中心當中,因此無論是短期還是長期,英偉達GPU和CUDA計算系統依然是未來。「我們也知道有很多創新,真正令人興奮的創業公司仍然開發 AI 下一個突破新機會。而我們目前實際上只利用了消費級 AI 和搜索,以及消費者生成式 AI 廣告、推薦,我們仍處於軟件的早期階段。」

遊戲和AI PC方面,四季度消費級業務營收達25億美元,按月下降22%,按年下降11%;全年營收114億美元,增長9%。主要得益於推出GeForce RTX 5090和5080顯卡,性能較上一代提升高達2倍,以及加速推進GeForce RTX 50 系列顯卡和 AI PC筆記本電腦落地。

克雷斯強調,遊戲業務依然處於快速發展階段,四季度受到供應限制的影響。公司預計,隨着供應的增加,第一季度將出現強勁的連續增長。

專業可視化業務上,四季度收入5.11億美元,按月增長5%,按年增長10%;全年營收增長21%,至19億美元。主要得益於推出全球首款個人 AI 超級電腦NVIDIA Project DIGITS,以及加速將英偉達Omniverse集成進一步擴展到物理 AI 應用,包括機器人、自動駕駛汽車和視覺 AI 等。

汽車和機器人業務方面,四季度汽車業務收入為5.7億美元,按月增長27%,按年增長103%;全年收入增長55%,至17億美元。

黃仁勳表示,所有的軟件和所有的服務最終都將基於機器學習。數據飛輪將成為改善軟件和服務的一部分,未來的計算機將會加速,未來的計算機將以 AI 為基礎。「我們花了幾十年的時間來建造現代化的計算機,我們真的只有兩年的時間,我相當肯定我們正處於這個新時代的開端。」

展望2025自然年第一季度,英偉達預計收入430億美元,上下浮動2%;非GAAP毛利率71.0%,上下浮動 50 個點子,有望再度迎來史上最高單季收入。

黃仁勳強調,下一波浪潮即將到來。企業的agentic AI,機器人的物理人工智能(physical AI),以及不同地區為自己的生態系統構建主權 AI,每一個都啱啱離開地面。「很明顯,我們處於這一發展的中心。」

Arm想挑戰英偉達,但後者想擁抱中國DeepSeek

事實上,英偉達及黃仁勳已成為 AI 革命的代名詞,以及衡量其進展的最重要指標。黃仁勳在過去兩年中大部分時間都在世界各地作為 AI 技術的「傳教士」四處奔波,並認為它仍處於經濟普及的早期階段。

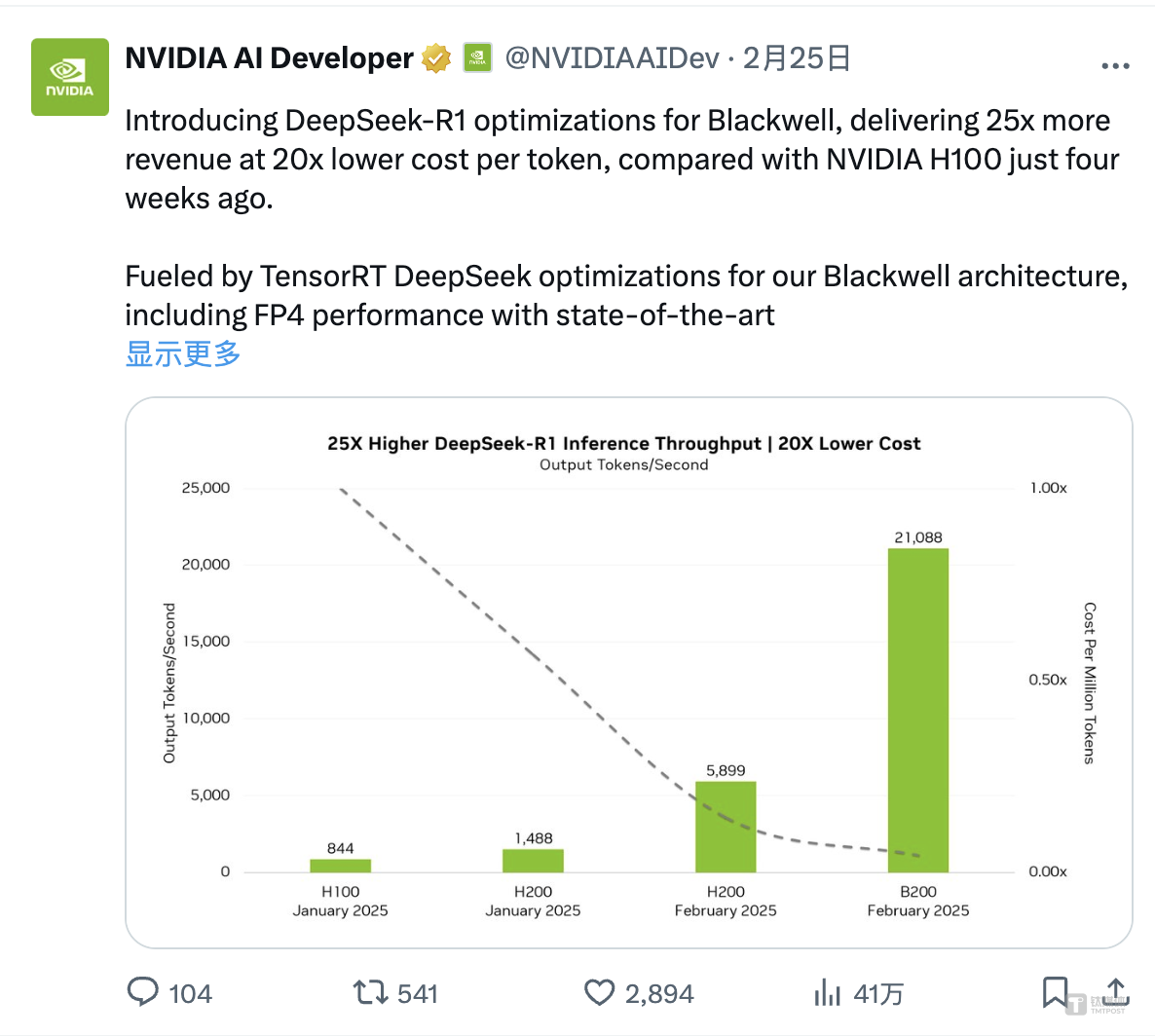

如今,在DeepSeek影響下,英偉達收入並未下降。而昨夜今晨,有三個關於英偉達的消息引發關注:中國企業大量採購英偉達H20,Arm CEO雷內·哈斯(Rene Haas)直接表示英偉達的競爭對手們還有發展空間,以及英偉達開源了首個在Blackwell架構上優化的DeepSeek-R1。

其中,據英偉達發布的報告顯示,其為Blackwell引入DeepSeek-R1優化,與四周前的英偉達H100 相比,在新模型的加持下,B200實現了高達21088 token每秒的的推理吞吐量,相比於H100的844 token每秒,推理速度提升25倍,而每個token成本降低了20倍。

這對於市場來說是一個振奮消息。

英偉達還表示,其通過在Blackwell架構上應用TensorRT DeepSeek優化,包括具有最先進生產精度的 FP4 性能,從而在MMLU通用智能基準測試中獲得FP8模型性能的99.8%。

事實上,隨着DeepSeek「開源周」發布專為英偉達Hopper GPU打造的MLA解碼內核FlashMLA、EP通信庫DeepEP、FP8 GEMM(通用矩陣乘法)計算庫DeepGEMM,英偉達GPU和DeepSeek正在緊密結合,基於英偉達GPU和集羣的優化,來推動AI模型的高效計算和部署。

但是,軟銀孫正義旗下的芯片設計龍頭Arm表達了不同意見。

據The information,雷內·哈斯(Rene Haas)表示,英偉達依然有很多競爭對手,比如做通用計算、推理和邊緣AI芯片,而其他 AI 芯片的銷量也實現大幅增長只是時間問題。

「你將開始看到一些用於運行 AI 的專門芯片,因為許多最大的 AI 公司和雲提供商都在開發英偉達芯片的替代品。」哈斯表示,然而,他不確定哪些挑戰者會取得最大的成功,只是認為芯片初創公司、亞馬遜等雲廠商、OpenAI 等新進入者以及傳統芯片公司都有機會,因為他們都在開始花更多資源開發 AI 推理模型。

成立於1978年的Arm公司,總部位於英國劍橋,是全球第一大芯片半導體知識產權(IP)提供商,主要為蘋果、三星和高通等公司的移動設備處理器,提供CPU(中央處理器)等底層架構和芯片「動力」支持,從而收取特許權使用費進行商業化,99%的高端智能手機均採用Arm的技術。此外,英偉達最新發布的Grace Blackwell數據中心CPU芯片也是用的ARM架構。

自2023年底上市以來,受到 AI 熱潮驅動,Arm公司股價已上漲一倍以上,儘管向英偉達授權設計僅佔Arm業務的一小部分,但哈斯對英偉達可能並不中立,據報道, Arm 正在開發自己的 AI 芯片。

哈斯認為,在未來幾年裏,隨着模型變得越來越大,AI算力領域會出現「分化」。其中,越來越多的資金將投入到專門GPU或訓練解決方案中,但同時,基於推理 AI 的CPU通用計算芯片依然有很大的發展前景。

「我把所有的錢都投入到 GPU 上進行訓練,我的數據中心在硬件上也有沉沒成本,我不確定我是否可以把它拿出來用於推理(其他公司生產的芯片)。」哈斯所在的Arm參與了與軟銀、OpenAI、甲骨文合資公司Stargate「星際之門」項目,旨在為美國開發 AI 數據中心,並承諾在未來四年投入5000億美元。

談及馬斯克的Colossus超級計算機和20萬張英偉達計算卡集羣訓練,哈斯表示,最令人擔憂的一點可能是馬斯克如此迅速地推出了這款產品。「我認為這給整個生態系統帶來了巨大的壓力。」

談及中美芯片發展,早前哈斯對The Verge表示,兩國經濟密不可分,因此很難設計出供應鏈和技術的分離,研究出口管制等政策時,美國應該意識到「強行中斷」並不像紙面上看起來那麼容易,而且有很多槓桿需要考慮。在他看來,中國技術投資在放緩,但構建系統和產品方面非常務實,尤其非常依賴全球開源軟件生態系統。「所以我們在中國的汽車業務非常強勁。」

當前,中國 AI 大模型對於英偉達需求提升。據報道,中國企業購買英偉達H20 AI芯片的訂單暴增,包括醫療、教育等領域,以及規模較小的企業,紛紛採購搭載H20芯片產品,然而,美國總統特朗普(Donald Trump)正計劃進一步加碼對華半導體出口管制,或考慮限制對中國銷售H20芯片。

黃仁勳近期表示,儘管地緣政治緊張局勢加劇,但英偉達仍將保留在中國的業務。「中國在發展 AI 方面擁有獨特優勢,特別是粵港澳大灣區蘊藏着巨大潛力,對中國來說是一個非凡的機遇。」

早前,英偉達官網博客文章中就指出,這些規定無助於增強美國的安全。新規則將控制全球範圍內的技術,包括已經廣泛應用於主流遊戲電腦和消費硬件的技術。「拜登的新規定只會削弱美國的全球競爭力,破壞讓美國保持領先地位的創新。」

在英偉達股價持續高企的同時,華爾街分析師對英偉達的分歧也在逐漸加大。

Wedbush分析師表示,大多數AI公司仍在使用英偉達的CUDA環境來訓練和部署模型,其Blackwell GPU的需求量仍然強勁。H200 GPU 2025的推出將進一步鞏固英偉達在AI加速領域的領先地位。雖然DeepSeek可能會延長GPU更新周期並給英偉達帶來價格壓力,但它並不會對英偉達的業務構成直接威脅。

Circle Squared Alternative分析師Jeff Sica則認為,英偉達可能會「戳破 AI 泡沫」。

Sica指出,自2018年以來,英偉達的投資者獲利豐厚。然而,英偉達現在面臨着「高期望的詛咒」。市場對英偉達的預期過高,這意味着該公司需要在收益和收入上大幅超出預期。同時英偉達來自中國DeepSeek技術的壓力,DeepSeek更便宜、更高效,這可能會促使公司減少資本支出,從而對英偉達的業務產生影響。

Sica表示,如果英偉達沒有達到預期,將導致AI股票整體下跌。英偉達的股價一直表現得非常脆弱,尤其是當像微軟這樣的公司報告減少數據中心支出時,這必須引起重視。

不過目前,英偉達的獨特價值和生態卡位依然紮實,幾乎所有「滿血版」大模型都採用英偉達顯卡,這有望促使英偉達持續成為當今的淘金熱中大獲其利的「賣鏟人」。

「我們正在觀察另一個定律,推理時間或測試時間的計算越多,模型思考越多,然後會出現更聰明的答案模型。如OpenAI 的深度搜索(Deep research)可以消耗一百倍以上的計算。未來,推理模型可以消耗更多的計算,DeepSeek已經點燃了全球的熱情,這是一個很好的創新,但更重要的是,它是開源 AI 模型,而它單個查詢需要100倍以上的計算。AI 正以光速前進。我們正處於推理 AI、推理時間縮放的開端。但我們正處於 AI 時代的開端,多模態AI、企業 AI、主權 AI,物理 AI 即將到來。我們將在2025年強勁增長、往前走,AI數據中心將成為 AI工廠,每個公司都會有他們,甚至要麼租用或自營。」黃仁勳表示。

根據德勤發布的最新財報,2024年,全球芯片市場規模5760億美元,其中AI芯片銷售額佔比11%,超過570億美元。預計到2025年,新一代AI芯片價值(規模)將超過1500億美元;到2027年,全球AI芯片市場將最高增至4000億美元。

(本文首發於鈦媒體App,作者|林志佳)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。