技術分析師Nishant Pant指出,Nvidia(NVDA)已在人工智能競賽中確立了核心地位,成為科技股中的領軍企業。作為納斯達克和標普500指數中市值第二大的成分股,其財報對市場情緒具有重要影響。

隨着市場壓力加劇,所有人的目光都集中在NVDA即將發布的財報上。隨着財報日的臨近,市場不確定性增加,交易者預計將出現顯著的價格波動。儘管財報對股價的影響已廣為人知,但預測價格波動的方向仍然具有挑戰性。

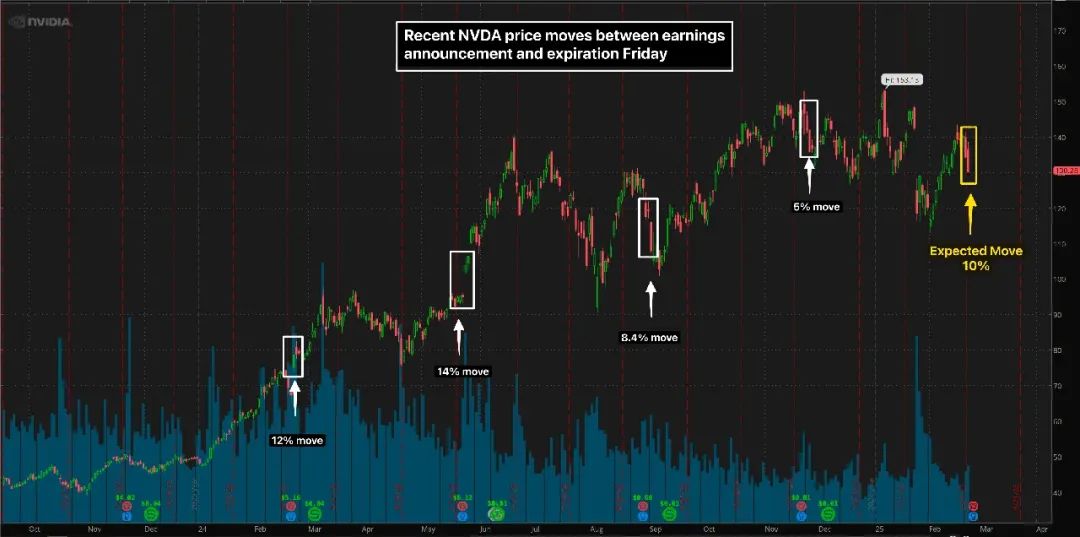

下圖展示了NVDA從財報發布到最近一個期權到期周五的股價百分比變化。雖然這些歷史數據有助於衡量財報後股價波動的典型幅度,但並不能為即將到來的市場反應提供明確線索。

幸運的是,對於像NVDA這樣流動性高的股票,期權市場可以提供財報後預期價格範圍的可靠估計。儘管意外情況——尤其是大幅超出或低於預期——可能導致超預期的波動,但這一預測範圍構成了今日交易策略的基礎:財報前的鐵鷹策略(iron condor)。

當交易者預期諸如財報發布等重大事件時,期權需求激增,推高了事件後即將到期的合約價格。這種額外成本通常被稱為「溢價」或「權利金」,體現在期權的引伸波幅(IV)中。

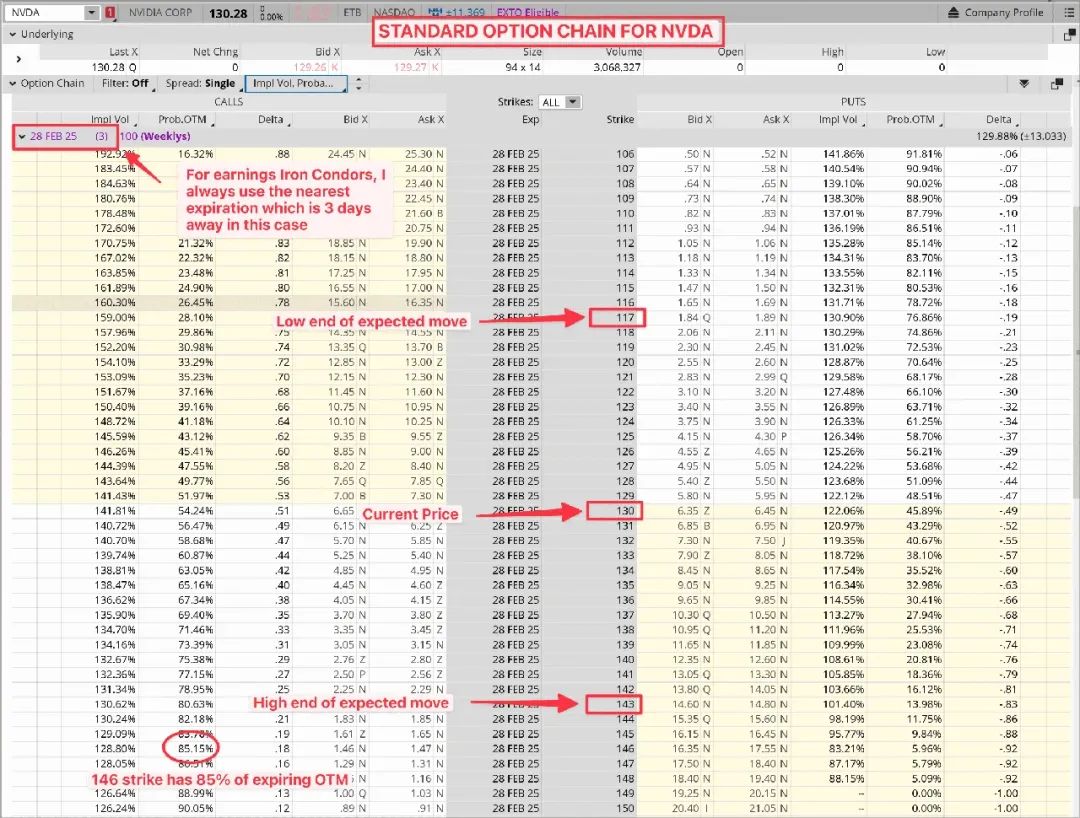

引伸波幅是衡量期權市場預期財報後價格波動幅度的關鍵指標。在本例中,NVDA的預期波動範圍為±13美元(或±10%)。

財報發布後,不確定性消失,導致引伸波幅急劇下降。這種效應被稱為「引伸波幅崩潰」,並會在下一個交易日立即反映在期權定價中。因此,期權失去其高溢價,價值往往會大幅下降。

這就是為什麼期權買方在財報交易中經常虧損的原因——即使股價朝着有利方向移動。引伸波幅的崩潰抵消了方向性波動帶來的收益,使得財報後的期權策略高度依賴於價格方向和波動率收縮。

從期權鏈中可以提取兩個關鍵信息:

引伸波幅(IV)被嚴重高估,所有超額溢價(或「權利金」)將在財報發布後的周四早上被移除。

期權市場預計NVDA在財報後將出現±13美元的波動。

然而,一個主要的未知因素仍然是波動的方向。幸運的是,對於這一交易策略,方向並不重要。引伸波幅收縮和預期波動範圍這兩個已知因素足以構建這一交易。

交易策略

賣出鐵鷹策略是一種期權交易策略,即同時賣出價外看漲期權價差和看跌期權價差。由於賣出的是價差(而非裸賣看漲和看跌期權),風險和收益在入場時都已確定。

構建這一交易只需確定兩點:

選擇哪些行權價來賣出看漲期權價差?

選擇哪些行權價來賣出看跌期權價差?

確定這些後,只需將整個交易作為一個單一單位(即鐵鷹策略)入場。大多數交易平台都可以輕鬆實現這種交易。

構建賣出的看跌期權價差

期權鏈顯示,130(當前價格)-13(預期波動)=117。這意味着NVDA預計不會跌破117。為了增加一些緩衝,可以賣出114看跌期權並同時買入113看跌期權(從而構建看跌期權價差部分)。

構建賣出的看漲期權價差

類似地,期權鏈顯示130(當前價格)+13(預期波動)=143。這意味着NVDA預計不會突破143。同樣可以增加一些緩衝,賣出146看漲期權並同時買入147看漲期權。這完成了看漲期權價差部分。

如前所述,大多數交易平台允許通過選擇「賣出鐵鷹策略」作為交易結構來一鍵完成這一交易。

具體交易設定

賣出1份NVDA 146-147看漲/114-113看跌鐵鷹策略

權利金(即最大盈利):33美元

最大虧損:67美元

在財報日收盤前1-2小時入場可以最大化權利金收益。等待時間越長,權利金越高。看跌部分的成功率為82%,看漲部分為85%。高概率交易意味着風險大於最大盈利,因此明確的風險/收益目標至關重要。

如果股價未超出預期範圍,該交易將盈利,並可在周四早上市場開盤時平倉。即使以60-70%的虧損平倉,多次交易後仍能實現盈利策略。