來源:IPO金榜

從貿易商進階到「非洲紙尿褲大王」,沈延昌夫婦用了15年。直至日前,沈氏夫婦經營的樂舒適,正式向港交所遞表申請上市。

能夠與全球日化巨頭寶潔在非洲展開逐鹿,從軌跡上看,樂舒適的發展與國內洗護在早期起步階段極其相似。但與洗護產品敘事不同的是,紙尿褲、衛生巾等產品,差異化敘事競爭空間迄今並不顯著。兩相之下,樂舒適業績成長漸顯失速跡象,面對增長挑戰如何破局正成為其IPO之後關鍵看點。

01,從貿易商到品牌商

樂舒適的業務始於2009年,在IPO重組前,只是森大集團旗下開展快消衛生用品的一個業務分部。

目前,分拆獨立後的樂舒適主要開展嬰幼兒紙尿褲、拉拉褲、衛生巾和溼紙巾等嬰童、女性衛生用品的研發、生產與銷售,擁有Softcare、Veepser、Maya、Cuettic和Clincleer五個子品牌。

在國內,消費者對幫寶適、好奇、護舒寶、七度空間等品牌耳熟能詳,對於樂舒適及旗下產品卻很陌生。

但是在非洲,樂舒適在銷量上佔據紙尿褲和衛生巾市場的頭把交椅,其紙尿褲品牌(含拉拉褲)在受訪調查中品牌認知度達到89%,而衛生巾品牌認知度高達95.4%,兩類產品分別以95.7%和92%的復購率排名第一。

樂舒適在非洲市場得以風生水起,主要得益於集團創始人沈延昌早期的經歷。

沈延昌在1997年至1999年曾擔任尼日利亞通用鋼鐵有限公司的採購經理,這數年的時間不僅讓他深入了解非洲的經商環境,也為其攢下了許多當地的人脈資源,回國後經常受客戶委託採購商品;

嗅到商機的沈延昌於2004年正式創辦了廣州森大,主營針對出口非洲的百貨商品。

不願意給別人當嫁衣的沈延昌,打通貿易循環後不再滿足於貿易商的角色,逐步推出自主品牌為長遠發展打下基礎。

以紙尿褲為例,2009年在非洲推出首個品牌Softcare的時候自身並無生產能力,而是利用國內既有的工廠代為加工,直到2018年纔在非洲建立生產線實現這一品類的「工貿一體化」。

基於對非洲的Know以及積攢的How,森大集團還與科達製造合作,從2015年起共同在非洲多個國家興建陶瓷廠,至今年銷售額超過30億元;而沈延昌自2018年起便擔任科達的董事(目前持有764.64萬股),主要負責後者在海外建築材料業務的整體管理和經營策略。

能夠敲開非洲市場的貿易大門,是基於沈延昌的經驗;但與寶潔在非洲市場的逐鹿,其軌跡與國內洗護行業早期發展極其相似。

02,低價低線,繞開巨頭

行業數據顯示:

·以銷量口徑計算,樂舒適的紙尿褲和衛生巾分別在非洲佔有20%和14%,位居行業第一;寶潔則分別以18.9%和10.7%緊隨其後;

·以銷售額口徑計,樂舒適的兩類產品分別以17.2%和10.5%位列第二,而寶潔自分別以21.7%和18.1%位居榜首;

造成樂舒適在銷量和銷售額口徑錯位的核心原因很簡單:

相比1988年便在非洲建廠實現本土化經營的寶潔而言,樂舒適推出品牌和自建工廠分別遲到了20年和30年;既不具備先發優勢,又沒有品牌效應,樂舒適只能選擇通過走低價路線發力下沉市場,繞開與巨頭的直面競爭。

根據上市申請書數據:

·樂舒適旗下的紙尿褲均價在6.3美分/片~12美分/片(主品牌介於8.8美分/片~8.9美分/片);

·拉拉褲的均價在7美分/片~9.4美分/片;

·衛生巾的均價在2.1美分/片~5美分/片;

這個價格比國內普通品牌都要便宜一半,相當於寶潔旗下幫寶適產品價格的20%~25%。

這種發展戰略與國產洗護品牌在早期的發展極其相似:在寶潔、聯合利華先後在國內合資建廠開拓國內市場後,像拉芳、蒂花之秀、好迪等國產品牌的興起幾乎全部是通過「低價低線」策略實現。

重點在於,國際巨頭在佈局新市場的時候並非刻意空出低線城市:

一方面,不論是洗護之於當時的中國市場還是尿不溼/紙尿褲等產品之於彼時的非洲市場,都是在既定經濟環境下的一種消費升級;具有先發優勢的國際品牌商在開拓新市場通常都是以購買力更高的一線城市作為落子先手;

另一方面,在互聯網生態欠發達的市場中,這類日化個護消費品都是以線下渠道為主,國際巨頭雖然實力雄厚,但要將銷售網絡滲透到廣大的下沉市場並不容易。

這也是樂舒適在非洲得以崛起的重要前提。

目前,樂舒適在非洲八個國家建立工廠實現了本土化經營(與巨頭路徑一致);並且,由於非洲互聯網和電商仍待發展,導致線下購買依舊是目前主要的消費模式,這也讓深耕低線市場的樂舒適以2500家批發商、經銷商等構建起的銷售網絡,得以與巨頭形成「對壘」。

但是,低價低線策略是把雙刃劍,目前樂舒適逐漸走到了瓶頸。

03,業績漸失速

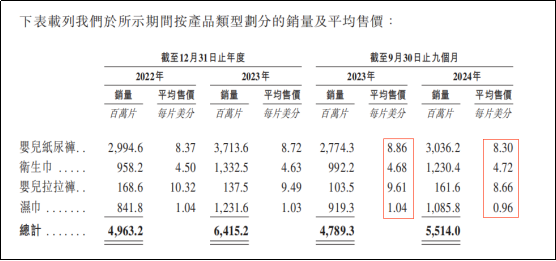

2023年,樂舒適營業收入、毛利潤和淨利潤分別為4.11億美元、1.44億美元和0.65億美元,按年增速分別為28.44%、94.59%和261.11%。

但2024年前三季度呈現大幅放緩,營業收入、毛利潤、淨利潤分別錄得3.34億美元、1.18億美元和0.75億美元,分別按年增長7.05%、14.56%和59.57%。

從利潤率上看,35.33%的毛利率和22.46%的淨利率皆創下近年新高,但是卻並非產品售價提升帶來的良性增長,而是原材料價格下降導致的周期波動。

根據上市申請書數據,2024年前三季度,除了衛生巾平均售價按年上漲0.85%之外,紙尿褲、拉拉褲和溼巾平均售價分別按年下降6.32%、9.88%和7.69%,皆為近年來最低。

以價換量的銷售策略在商業擴張中很常見,但是結合樂舒適的經銷網絡來看則不容樂觀。

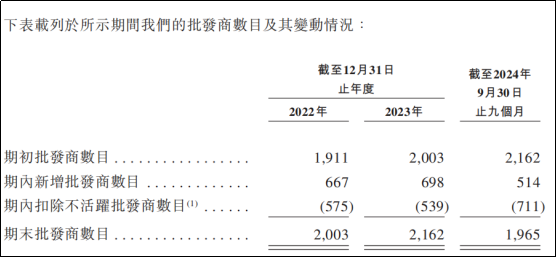

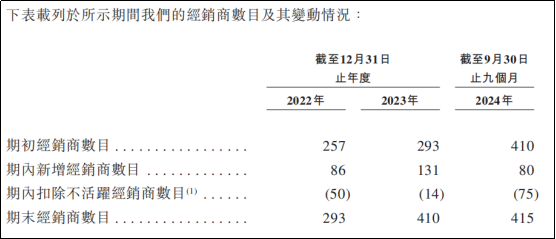

從收入構成來看,樂舒適主要以批發和經銷為主,兩項分別約佔營收的64%和32%;2023年,批發商和經銷商分別增加159家(7.9%)和117家(39.93%);但2024年前三季度,批發商較2023年大幅減少197家,而經銷商僅增加了5家——這或許是2024年收入大幅放緩的核心因素。

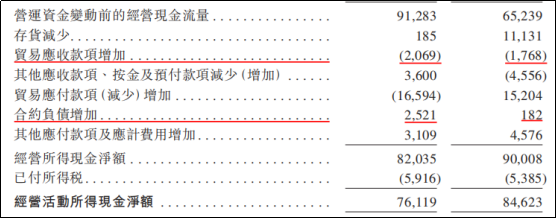

但比收入放緩更重要的是,不僅營收貢獻超6成的批發商羣體波動極大影響了樂舒適業績的穩定性;雖然利潤保持增長,但同期經營活動所得現金淨額卻按年減少10.59%至0.76億美元,結合應收款項和合同負債(包括返利)的增加來看,不得不警惕渠道的積壓情況。

04,破局不易,唯有砥礪前行

近年來,國內洗護品牌新勢力崛起,大有再次挑戰外資巨頭品牌之勢,尤其是在化妝品實現份額反超後為資本鼓足了勇氣。

但是,尿不溼、拉拉褲、衛生巾和溼紙巾這類產品高度同質化且工藝簡單,不像化妝品、洗護類能夠以配方、成分作為差異化的故事載體,這對於樂舒適而言喜憂參半。

擔憂之處在於單純比拼品牌效應很難在既定市場競爭中搶奪份額,走高端化(提升價格)很容易產生反噬;

但喜人之處在於,通過提高製造效率提高邊際效益是有希望進一步提高盈利能力的——這也是本次IPO為募集資金興建工廠替代舊產能的目的。

但長期而言,樂舒適依舊要服從「出身決定命運」,想要突破瓶頸與巨頭展開正面對決並不容易。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。