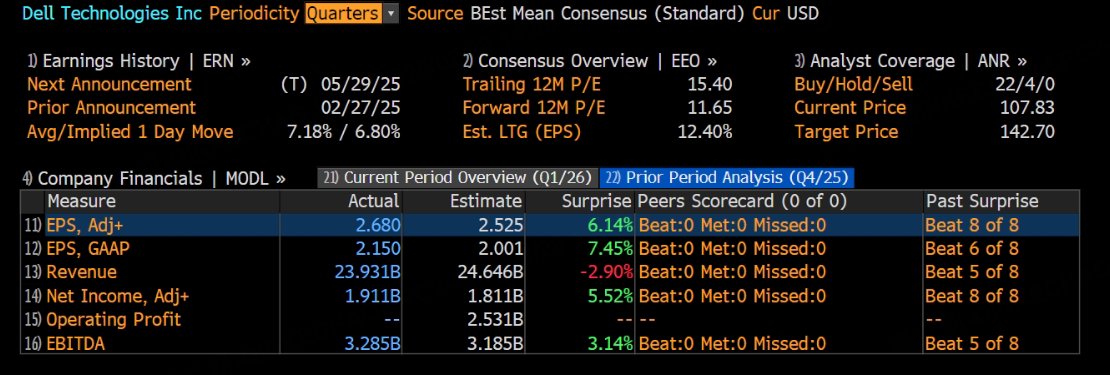

昨日,美股盤後,戴爾公布了25財年四季報,對應截止1月31日的三個月成績單。

與分析師預期相比,戴爾四季度營收不及預期:

盤後,戴爾股價先漲後跌,小幅下跌1.23%: 戴爾

雖然戴爾四季度營收不及預期,但手握大額AI服務器訂單,且預計26財年營收增速在8%左右,基本面依然強勁。可是,強勁的AI需求之下,戴爾也有隱憂。

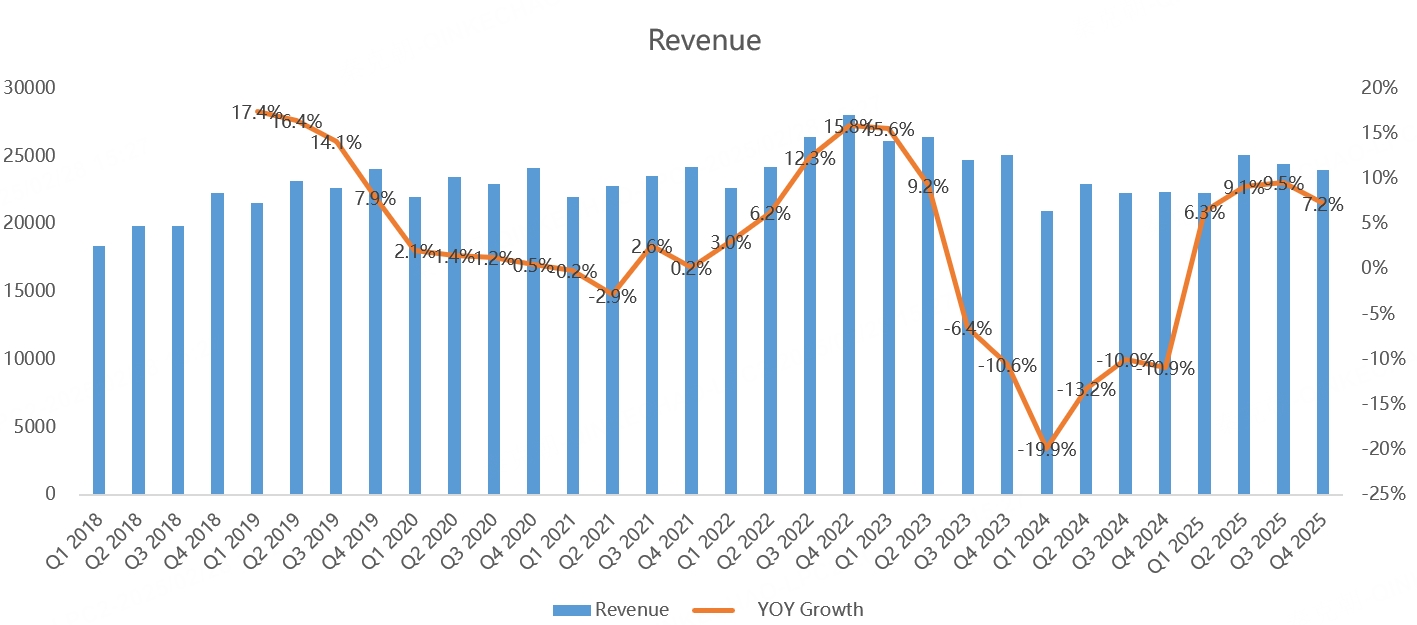

具體來看,戴爾四季度營收239.3億美元,按年增長7.2%,不及分析師預期的246億,更低於管理層給出的240-250億指引下限:

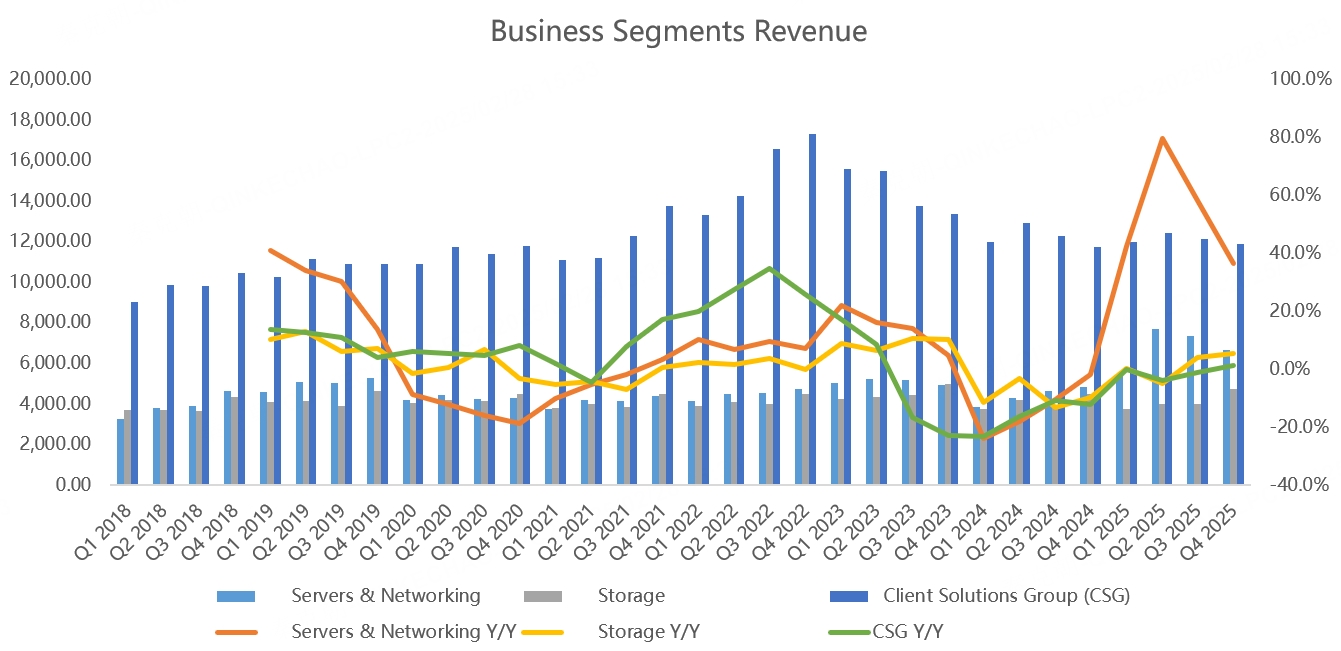

分業務看,戴爾的服務器與網絡四季度營收66.3億,按年增長36.6%,不及分析師預期的73.9億,其中,AI服務器營收21億,大幅不及分析師預期的27.7億;存儲營收47.2億,按年增長5.4%,超過分析師預期的44億;客戶端解決方案集團營收118.8億,按年增長1.4%,不及分析師預期的120億,其中,面向企業的商用電腦營收100億,按年增長5%,不及分析師預期的101億,面向消費者的電腦營收18.9億,按年下降12%,不及分析師預期的20億:

從四季度營收來看,戴爾翻車了。

展望26財年一季度,戴爾預計總收入在225-235億之間,中位數增長3.4%;稀釋後每股收益預計為1.29美元,按年下降6%。

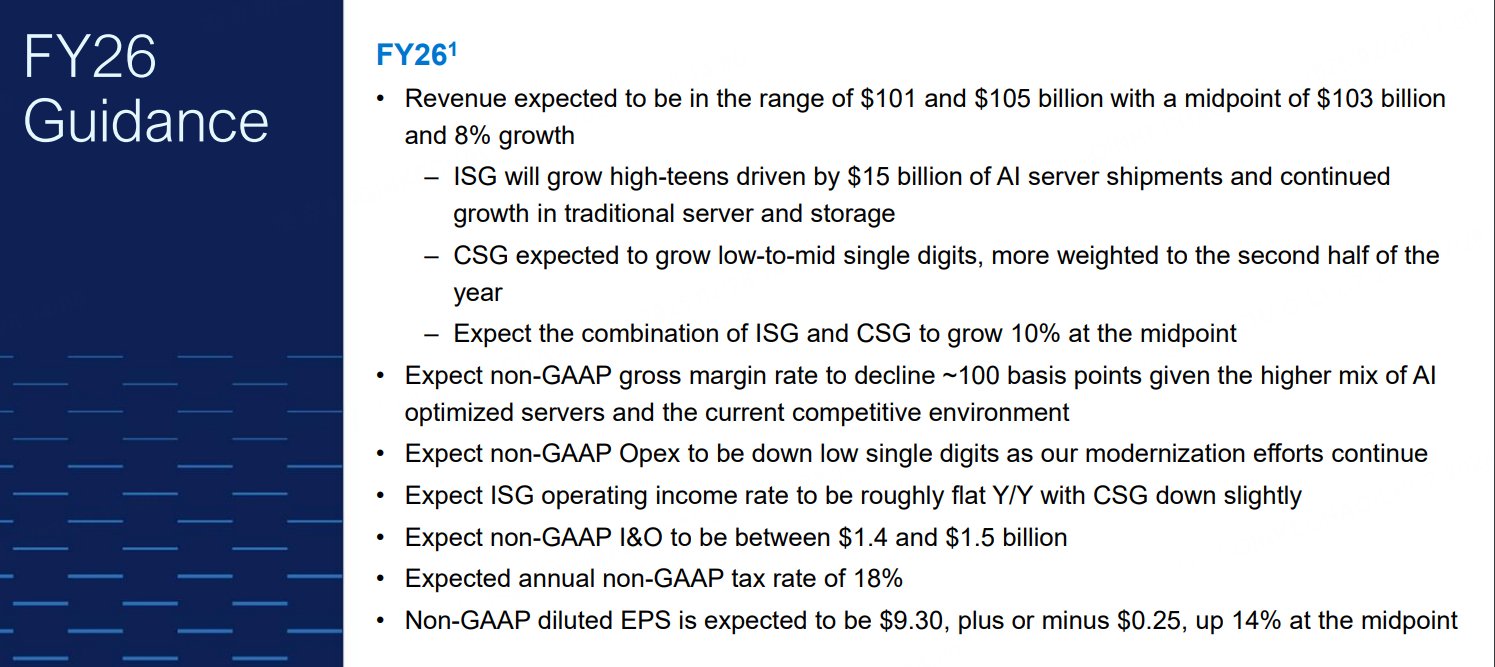

預計2026財年,戴爾的營收在1010-1050億之間,中位數增長8%:

從收入增速上看,8%中規中矩,不算差,其中,預計AI服務器收入將達到150億美元,較25財年98億的營收大增50%左右!但預計客戶端解決方案集團營收增速在低至中個位數之間。

由於AI服務器競爭激烈,非會計準則下的毛利率將下降1個百分點,得益於成本控制,預計26財年非會計準則下的稀釋每股收益將按年增長14%。

從指引來看,戴爾的AI業務依然強勁,畢竟啱啱拿下馬斯克旗下xAI50億美元的大訂單。

從估值上看,戴爾現在的市盈率只有15倍,不算高:

只可惜,昨日英偉達暴跌,AI概念全部熄火,加上市場預期太高,戴爾四季報又拉胯,股價跌了也情有可原。