通常情況下,這對投資者來說是這一個利好消息:一家公司超出了華爾街的盈利預期,並提高了下一個季度的業績預期。

但在英偉達(NVDA)近期巨大的股價漲幅和強勁的財報表現之後,所謂的「超預期加上提升」可能已經不再足以滿足那些渴望增長的交易員。

Cantor分析師C.J. Muse本周在給客戶的報告中寫道:「英偉達的超預期加提升已經變得像鐘錶一樣規律。」他指出,「問題在於,這種一致性… 已經設定了一個新標準,常規的超預期和提升已經不再受到獎勵。」

分析師和投資者正在為英偉達周三盤後發布的財報做準備。鑑於英偉達市值超過3萬億美元,並且近期在牛市中的領導地位,市場普遍預期該財報發布後的反應將推動更廣泛市場的波動。

有好消息也有壞消息。

好消息是,英偉達預計將再次超越分析師的共識預期,正如其在過去幾個季度在人工智能熱潮中所表現的那樣。

壞消息是:儘管公司可能再次提高未來盈利的預期,但增幅可能不會像投資者希望的那麼大。

在這種背景下,Cantor的Muse表示,預計該季度將有一個相對不錯的超預期結果。然而,他還表示,要為「僅僅是非常溫和的提升」做準備,這一提升將符合市場的共識預期。

溫和的預期?

與此同時,Raymond James的分析師Srini Pajjuri表示,客戶不應對英偉達未來幾個季度發布「溫和」的指引感到驚訝。由於芯片供應的限制,分析師表示這可能會導致一些疲軟。該公司的基本預期是,2026財年第一季度的收入將與市場共識預期的420億美元持平。

如果股價在財報發布後下跌,Pajjuri表示,應該將其視為一個買入機會。特別是考慮到英偉達將在3月舉行即將到來的GPU技術大會,這可能成為股價的一個積極催化劑。

雖然Melius Research分析師Ben Reitzes表示,2026財年第二季度的銷售前景「非常好」,但他也指出英偉達過渡到Blackwell芯片的過程可能會遇到「波動」。與Pajjuri類似,他也提到了供應鏈的困擾。因此,他也表示,預計至少下個季度的指引將比以往更為符合市場預期。

英偉達表示,公司傾向於按季度發布預期,但Reitzes回憶起,去年此時公司曾對長期增長設定了預期。鑑於此,他希望看到英偉達在未來幾個季度的收入預期更為明確,以緩解一些投資者對增長放緩的擔憂。

他表示:「隨着投資者的焦慮加劇,指引可能需要包含一些多季度的評論,以平息短期的擔憂。」

另一方面,瑞銀分析師Timothy Arcuri對未來表現持樂觀態度。Arcuri預計,英偉達第一季度的收入指引可能無法達到該公司約470億美元的預期。但他說,當季度結束時,如果與Blackwell芯片相關的收入有所增長,公司可能最終能夠達到這一數字。

更廣泛地說,分析師認為此次財報發布正值股價的關鍵時刻。在過去兩年的強勁上漲後,英偉達股價在2025年已下跌近5%,因為市場對人工智能基礎設施支出和競爭的擔憂加劇。

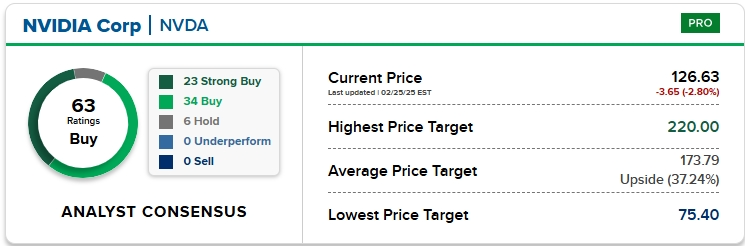

儘管如此,華爾街仍然預計這隻零售投資者最愛的股票和今天股市的皇冠明珠將會反彈。LSEG調查的平均分析師給出了買入評級,且目標價意味着股價有超過36%的上漲空間。