來源:IPO日報國際金融報

2月27日,成都星邦互娛網絡科技有限公司的 VIE 控股公司 UNI - STAR INTERACTIVE HOLDING LIMITED(下稱 「星邦互娛」)在港交所遞交招股書,擬在香港主板上市。

星邦互娛成立於2014年,作為一家集開發、發行及運營能力於一身的中國領先移動遊戲公司,它在小遊戲領域扮演着先驅的角色,曾取得過令人矚目的成績。

然而,在踏上上市之路的關鍵時刻,星邦互娛卻面臨着諸多嚴峻的挑戰。其核心產品已步入生命周期的衰退期,用戶活躍度與付費能力雙雙下滑,現金流也陷入緊張局面,同時公司股權高度集中,這些問題猶如重重陰霾,籠罩在星邦互娛的上市征途之上,使其未來的市場表現充滿了不確定性。

製圖:佘詩婕

製圖:佘詩婕01

核心產品生命周期衰退

星邦互娛在移動遊戲市場曾有過高光時刻。

2023年,按小遊戲流水計算,星邦互娛在中國所有移動遊戲公司中拔得頭籌,佔據約14.8%的市場份額;在古風RPG領域,它位列第二,市場份額約為13.0%;2023年,在RPG遊戲市場排名第三,市場份額約為6.0%;按流水計算,在中國擁有綜合開發、發行及運營能力的所有中國移動遊戲公司中排名第六,市場份額約為1.8%。

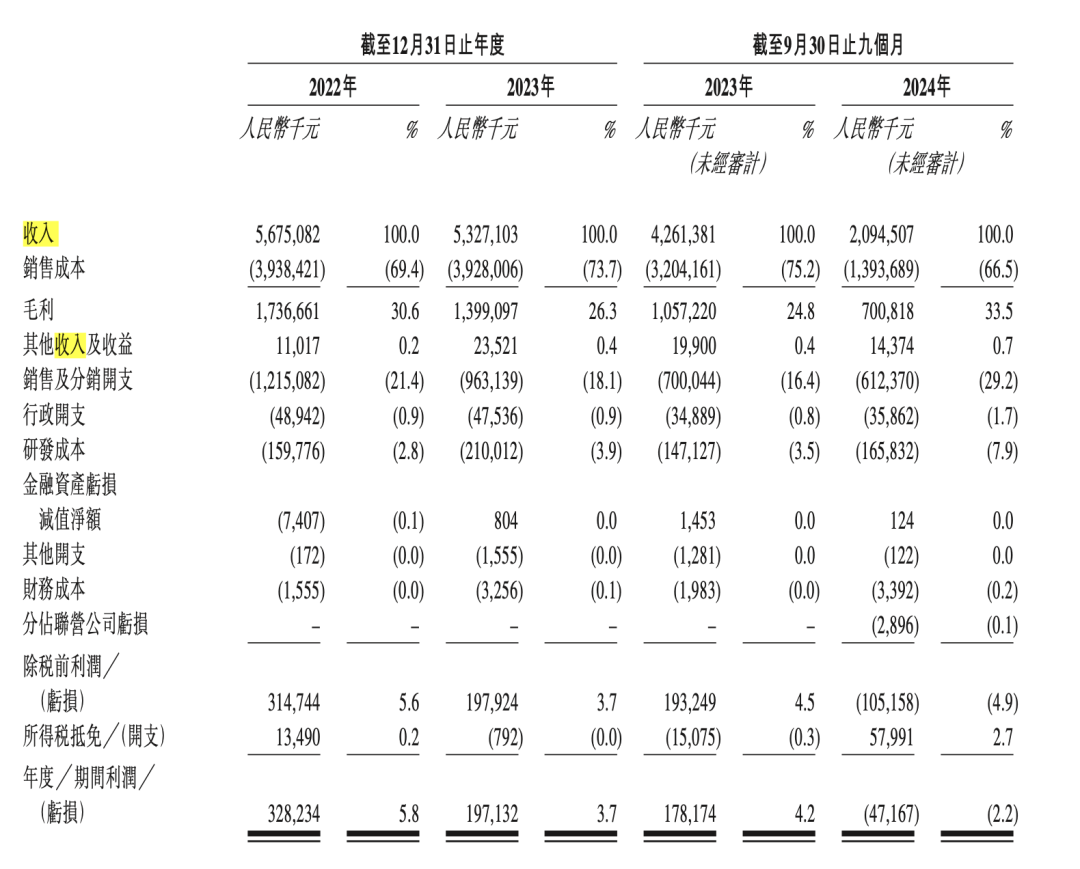

招股書顯示,在過去的2022年、2023年和2024年前九個月(下稱「報告期」),星邦互娛的營業收入分別為56.75億元、53.27億元和20.95億元,相應的淨利潤分別為3.28億元、1.97億元和-0.47億元。

其中,星邦互娛2024年前9個月營收為20.95億元,較上年同期的42.61億元下降50.8%;毛利為7.01億元,上年同期的毛利為10.57億元;期內虧損為4717萬元,上年同期的期內利潤為1.78億元,出現了明顯的下滑。

報告期內,公司的收入主要依賴六款移動遊戲。

其中《九州島仙劍傳》和《天劍奇緣》兩款遊戲,貢獻了絕大部分收入,報告期內,這兩款遊戲合計分別貢獻總收入的88.9%、90.5%、70.2%。

具體來看,報告期內,《九州島仙劍傳》分別錄得收入28.47億元、23.03億元以及5.27億元,佔當年總收入的50.01%、43.3%、25.2%;同期,《天劍奇緣》分別錄得收入22.01億元、25.14億元以及9.44億元,佔當年總收入的38.4%、47.2%以及45.0%。

然而,截至2025年2月,這兩款核心產品已分別運營62個月和50個月,遠超一般 RPG 遊戲10 - 24個月的生命周期,已進入衰退期。

2024年前三季度,兩款遊戲的流水按年分別下降73%和54%,導致公司整體收入按年下降 50.8%至20.95億元。

值得一提的事,2023年底推出以來,星邦互娛兩款新遊戲流水一路飆漲。

其中,《異界深淵:大靈王》於2023年8月橫空出世,在2023年及2024年前9個月,流水分別交出了約0.92億元和3.996億元的亮眼成績單;《山海劍途》不甘示弱,於同年6月入局,2023年及2024年前9個月流水亦分別錄得約0.27 億元、1.47億元。

目前,星邦互娛現有擁有18款遊戲儲備,包括15款自主開發遊戲及三款授權遊戲。此外,公司計劃於2025年推出五款自主開發遊戲及一款授權遊戲,於2026年推出八款自主開發遊戲及兩款授權遊戲,及於2027年推出兩款自主開發遊戲。

星邦互娛自信滿滿地預期,憑藉新品遊戲強勁的 「吸金能力」 與多元遊戲矩陣的持續擴容,企業的營收增長引擎將被再度點燃,並有望在未來長期發展中跑出加速度、打開新空間。

但話說回來,儘管公司已豪擲資源佈局超十支研發團隊,並將版圖拓展至SLG、卡牌等新品類賽道,但新遊戲尚處於 「起步爬升」 階段,市場對其接受度和追捧度還需時間驗證。倘若新遊無法順利接棒老遊扛起營收大旗,星邦互娛恐將面臨一段艱難陣痛期。

02

用戶活躍度、付費能力雙降

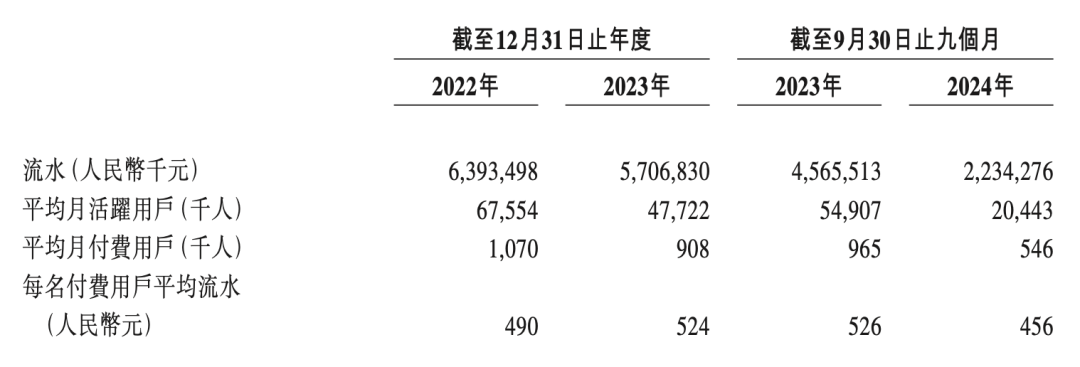

從關鍵運營指標來看,2024年1-9月,星邦互娛的流水、平均月活躍用戶、平均月付費用戶、每名付費用戶平均流水等多個核心指標均出現按年下滑。平均月活躍用戶從5491萬驟降至2044萬,付費用戶數從96.5萬降至54.6萬,付費用戶平均流水也從52.6元降至45.6元。

此外,截至2024年9月,星邦互娛累計註冊玩家約17億人,但付費用戶佔比極低。IPO日報計算發現,報告期內,星邦互娛用戶付費佔比分別為約1.58%、1.90%以及2.67%,變現效率不高。

用戶活躍度與付費能力的下降,可能反映遊戲內容吸引力不足或市場競爭加劇。而沒有了穩定的用戶支持,這也進一步削弱了公司的持續造血能力,給公司的長期發展帶來了不確定性。

與此同時,星邦互娛的現金流緊張與資金使用合理性也遭受質疑。

截至2024年9月,星邦互娛現金及等價物僅5942萬元,而2022-2023年累計派發股息達 2.59億元,2024年前三季度仍派發1.2億元。

需要注意的是,上市前大額派息的行為可能被市場質疑資金使用合理性,疊加公司目前虧損狀態,或引發投資者對現金流可持續性的擔憂。

公司在招股書中提到,計劃將IPO資金用於研發、海外擴張及收購,但若募資規模不足或新業務進展不順,可能加劇財務壓力,使公司面臨更大的經營風險。

03

股權高度集中

在星邦互娛的發展歷程中,其股權結構歷經多次調整,呈現出高度集中的態勢,主要掌控在創始人郭中健及其女兒郭小蘭手中。

回溯至2018年,郭小蘭全資控股的捷聯網絡將所持星邦互娛8.13%的股權以1.5億元的價格轉讓給了惠智網聯。然而,短短不到兩年時間,2020年7月,惠智網聯又將這部分股權轉回給了捷聯網絡,作價約1.72億元。緊接着在2020年12月,星邦互娛引入了成都高新創投作為投資人(股東)。

截至遞表時,郭中健通過 Great Guo FHL、Springberg FHL、Sincebloom FHL 分別持股 50.54%、3.00%和4.00%,合計持股57.54%;郭小蘭則通過 Orchid Lan FHL 持股33.16%,並擔任星邦互娛董事長、執行董事兼首席執行官(CEO)。父女二人合計控股 90.7%。

這種高度集中的股權結構,猶如一把雙刃劍。

一方面,它賦予公司決策過程高效迅速的特性,能夠快速響應市場變化和抓住機遇;另一方面,卻也可能導致中小股東利益被忽視,決策過程中容易出現獨斷的情況。倘若核心管理層發生變動,公司戰略的穩定性或將受到衝擊,進而影響公司的長期發展規劃和市場競爭力,使公司在激烈的市場競爭中面臨更多不確定性。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。