2025全國兩會即將召開,哪些產業有望成為兩會熱詞?

金吾財訊 | 2025年全國兩會即將於3月4日—3月5日召開。作爲每年的“年度總結”時間,兩會期間發佈的政府工作報告,以及會談中對產業、經濟相關政策的提案,向來被視作市場的“風向標”。而2025年又正好是“十四五”規劃收官之年,其設定目標、工作重心和產業亮點是市關注的重要議程。

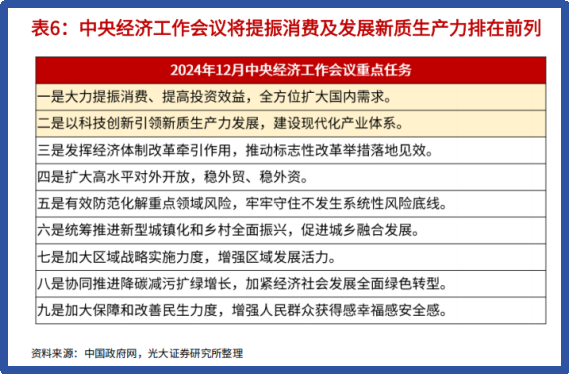

覆盤2024年兩會可以發現,《政府工作報告》中提及的工作安排,實際上在前期的中央政治局會議、中央經濟工作會議中均有提及,其前瞻性值得參考。而回顧2024年底的中央經濟工作會議內容,提振消費擴大內需和科技創新引領新質生產力或被列爲2025年的兩大重點工作任務。

1、提振消費:關注補貼數額變化,服務消費政策或迎加碼

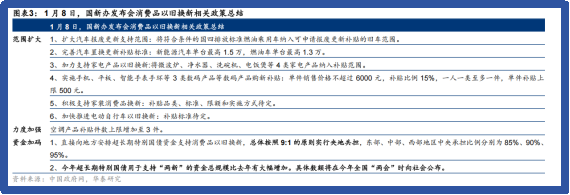

2024中央經濟工作會議強調,要大力提振消費、全面擴大內需。而從2024年9月以來的一系列政策落點來看,當前針對商品的消費政策主要圍繞“以舊換新”展開。包括汽車、家電等重點消費品類的銷售額回升,以及從1月起擴張至3C電子的消費補貼,通過以舊換新帶動居民消費需求的方法或許在2025年仍將大鳴大放,成爲兩會的一大焦點。

對於市場而言,兩會政策對消費的提振點,在於其補貼金額的擴張力度。以舊換新通過補貼撬動需求,而其間的資金支持主要由中央,暨長期國債對“兩新”的支持構成。在2025年1月國新辦發佈的會議上,相關負責人曾表示“2025年超長期特別國債用於支持兩新的資金總規模比去年會有大幅增加,具體數額將在2025年全國兩會時向社會公佈。”而2024年全年,“兩新”支持合計規模3000億,其中“以舊換新”1500億元。相關數額的公佈,將是本次兩會值得關注的一大看點。

而在商品消費之外,針對服務消費的提振政策有望成爲下一階段“促銷費”的增長方向。在2024年8月,《國務院關於促進服務消費高質量發展的意見》一文中,提出要挖掘基礎性消費潛力、激發改善型消費活力,增強服務消費動能、培育壯大新型消費等方向。從政策支持上看,針對文娛、旅遊、體育的服務消費補貼政策值得關注。

其中,針對文旅方面的消費支持或成爲焦點。2025年2月,針對老年人的“銀髮列車”文旅項目受到央視、經濟參考報的持續報道。而在日前召開的多個地方“兩會”中,許多省份均提出將文旅消費作爲擴大消費服務的重點領域。以銀髮經濟、冰雪經濟爲代表的文旅政策支持,消費補貼,或能夠成爲市場的一大焦點。

值得一提的是,目前有關消費券的補貼政策主要集中在地方層面,其執行與落地實際上比較依賴地方政府的支付。在2025年的兩會中,全國層面的消費支持政策或成爲有關消費行業的一大關注點,如支付轉移政策等,或更好地推動地方消費刺激的落地。

2、科技創新:人工智能發展形成共識,低空經濟方興未艾

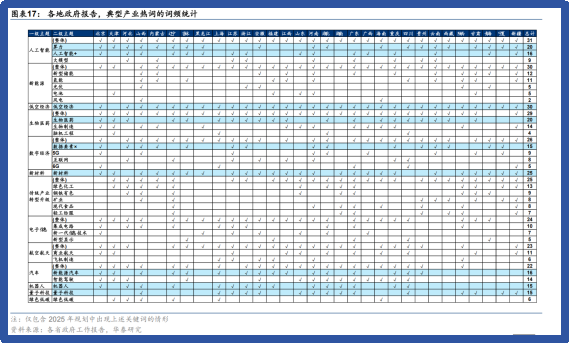

從中央經濟工作會議看,以科技創新引領新質生產力發展,建設現代化產業體系或是2025年產業政策的“綱領”。而回顧2025年地方兩會之間頻繁出現的熱詞,以人工智能爲基礎的未來產業成爲多個地方政府報告中的共識點。年初的DeepSeek熱潮已經向市場展示了成熟的人工智能所包含的商業潛力,而後續圍繞“人工智能+”的產業融合,以及針對人工智能上游的算力基建,或成爲2025年的科技方向。

其中,機器人在各地政府工作報告中的出現頻率較高。2024年1月,《工業和信息化部等七部門關於推動未來產業創新發展的實施意見》明確了未來產業的重點賽道(製造、信息、材料、能源、空間、健康等)以及標誌性產品(人形機器人、量子計算機、新型顯示、腦機接口、6G設備、智算中心等)。而人形機器人也成爲地方兩會共識較高的發展方向,包括廣東、浙江、北京等經濟大省均有一定着墨。

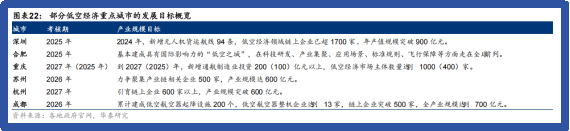

在人工智能之外,“低空經濟”作爲2024年中期橫空出世的概念,同樣有望在2025年兩會政策中成爲焦點。在2024年12月,發改委專門成立低空經濟發展司,凸顯決策層對該領域發展的重視程度。而從地方政府來看,諸如深圳、成都、合肥等地方城市已經出臺了專門發展規劃推動低空經濟。若“兩會”提及低空經濟,或進一步推進地方政府出臺扶持政策,推動相關產業發展環境進一步向好。

值得關注的是,日前多部門聯合召開了金融支持民營企業高質量發展座談會,提出爲人工智能等領域民企創新保駕護航,建議放寬投資創業投資基金規模限制。本次“科技味”十足的座談會同樣是科技創新被列爲政策重點扶持方向的有力證明。除兩會政策之外,諸如“產業大基金”之類的金融支持或許也是科技行業值得期待的催化劑。

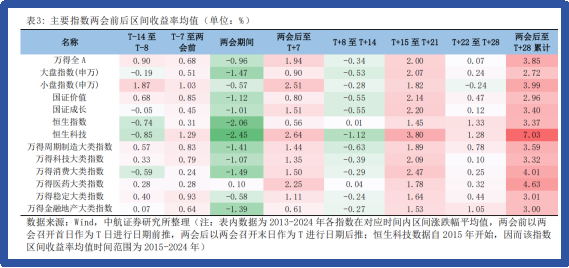

3、有關兩會行情:兩端強中間弱,警惕資金“高低切”

最後來聊聊股票市場對於兩會的反應預測。覆盤過去十年的“兩會”行情,無論是港股還是A股,都呈現出“前後較強、期間較弱”的趨勢。除了一些被“重點關注”的熱點概念,在兩會期間多數行業風格的表現均無明顯優勢。待到兩會結束,政策方向明確後,市場會再次開始反彈,配合陸續發佈的財報形成所謂的“春季行情”。

自1月上旬以來,中國資產的整體表現較好。1月14日至2月28日,恒生指數、恒生科技以及納斯達克中國金龍指數分別上漲21.5%、31.9%、20.7%,漲幅顯著高於日經225、納斯達克指數、標普500等指數同期的漲幅。而上證指數儘管表現不如恒生指數這般亮眼,但在同時間段內也實現了5%左右的正向漲幅,可以說兩會節前的上漲趨勢已經得到落實。

就前文提到的兩個可能成爲熱點的板塊——消費與科技而言,兩者在會前的表現區別明顯。科技板塊由於DeepSeek概念的火爆,在節前已經積累了大量的浮盈。而消費板塊的個股由於年初相對平穩的政策走向,並未有明顯的超額收益表現。

在兩會期間以及兩會後,獲利了結的需求或許會推動資金“高切低”,相關投資者或需要注意風險。但中期來看,科技板塊的政策支持指向明顯,行業發展趨勢也較爲強勁,依舊是市場主線的有力選擇。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10