原油:能破前低嗎?

來源:紫金天風期貨研究所

【20250304】【原油雲評論】能破前低嗎?

觀點小結

截至3月4日午間,上海原油期貨SC 2504收跌3.38%,繼續衝擊區間下沿。本次原油下行的主要因素是北京時間3月3日晚間舉行的OPEC線上會議,會議顯示自2025年4月起進行量級爲220萬桶/日的產量回歸,摺合每個月增產約15萬桶/日左右。

考慮到俄羅斯和伊朗的產量並無明顯的減量,我們基於當下要素靜態推演最新的平衡表顯示,OPEC的產量回補將帶來了Q2過剩的實際增加,因此,我們認爲供需帶來的價格重心下移的時間節點可能會進一步提前,原油下探破前低的概率加大。後續策略方面,前期關注的WTI正套策略可逐漸了結,建議後續EFS的低買操作。

1 跌!跌!跌!

自我們上週發佈的雲評論:寫在兩次大幅下跌之後的時間點算起,原油價格下行趨勢不改, 北京時間3月3日至4日,國際原油Brent和上海原油跌幅均超過3%。月差方面,國內SC月差走弱明顯,相較WTI和Brent,亞洲盤的跌幅出現明顯加大。

圖1:3月3日晚間起,內外盤原油價格出現大幅回落

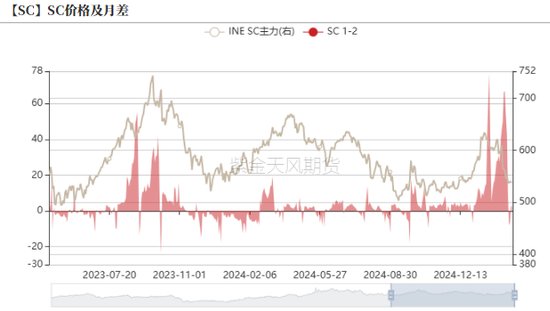

圖2:國內原油SC絕對價格和月差同步大幅走弱

2 OPEC宣佈產量回歸

本次原油下行的主要因素是北京時間3月3日晚間OPEC進行的線上會議,其主要內容概括如下:

1、 聲明顯示自2025年4月起進行產量回歸,全部量級爲220萬桶/日,並且會根據後續不斷變化的市場條件進行重新調整。

2、 與會國家聲明恪守產量政策,將按照OPEC的計劃調整其既有的產量,其他產量過剩的國家也同意提前執行其補償減產計劃,並將補償減產的結果在2025年3月17日之前向歐佩克祕書處提交後發佈。

圖3、OPEC最新聲明將從2025年4月起進行產量回歸

就事件解讀而言,美國方面通過外交施壓以達到OPEC增產的目的性已經基本達到,雖然當前OPEC表態仍顯示將恪守產量政策,但是就OPEC內部的凝聚力而言,我們當前給出偏悲觀的評估,若以當前復產情況推算,摺合每個月增產約15萬桶/日左右。

可能影響全球供需格局的還是敏感國家的邊際變化,目前俄羅斯出口約爲450萬桶/日,伊朗出口約爲150萬桶/日。當前美國和俄羅斯關係趨暖的大背景下,俄羅斯前期的限制措施也在逐漸放開,近期市場也有傳言聲稱俄羅斯原油將重新迴歸美元結算。因此,顯性數據也體現出俄羅斯原油出口量也不斷攀升。伊朗方面,特朗普雖然聲稱將使得伊朗的原油出口降至0,但是階段性來看,伊朗的海運原油出口量級並沒有出現太大的變化,市場對伊朗方面的出口減量也有部分預期差出現。

圖4、俄羅斯和伊朗當前出口仍未出現較大變化

3 後續需要關注的幾個點

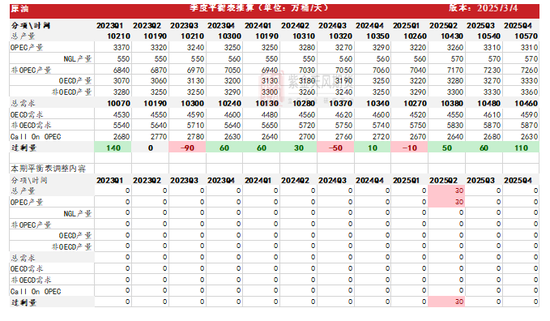

1、 平衡表的變動

結合OPEC的復產和當前俄羅斯和伊朗方面的出口量評估,我們給了Q2 +30萬桶/日的供應增量,階段性來看,我們年報中提及的演繹路徑可能需要修正,即從當前的基本面來看,雖然美國對伊朗的制裁較2019年範圍更廣,手段更爲精準,但是與之相對的是伊朗方面的規避能力的升級,進而導致制裁並未對伊朗方面的出口產生較爲明顯的影響,而OPEC的產量回補也確實帶來了Q2過剩的實際增量,因此我們認爲供需帶來的價格重心下移的時間節點可能會進一步提前。

圖5、OPEC復產導致2025年Q2過剩程度加大

2、 後續關注點的轉向

我們在前期的報告中提及關注WTI月差正套策略,主要的邏輯點在於1、美國區域煉廠的季節性恢復將帶動部分採買需求,進而帶動近端價格的抬升。2、OPEC前期放話延長減產將給予近端下邊界一定支撐。當下事件結果來看,第二條支撐邏輯已經證僞。市場表現,當前月差層面,WTI強於Brent強於Dubai,OPEC產量回歸的影響正在從現貨端自中東向西方擴散,其邏輯傳導鏈爲OPEC增產→亞洲/歐洲供需過剩→美國原油出口減少→庫欣/美國商業庫存累積明顯。保守投資者可考慮階段性對前期策略進行止盈/止損,激進投資者可錨準美國原油出口回落進行事件止盈/止損。

後續的關注點可以轉移到EFS價差方面,年初以來回顧,本輪EFS價差明顯走弱有兩個原因,其一是OPEC不斷延長的減產對中東油下方形成支撐,其二是1月中旬以來美國對俄羅斯/伊朗制裁升級進一步推升了中東油的採買需求。通過當前信息來看,OPEC產量回補或將直接導致中東地區價格窪地的出現,同時,美俄關係的逐漸趨緩或導致俄油的結算壁壘的弱化和前期制裁的緩解,以此演繹來看,建議投資者關注EFS逢低買入的策略,風險點在於伊朗方面制裁的加深和特朗普對歐洲的關稅制裁導致其經濟的超預期弱化。

圖6、EFS價差當前仍處階段性低位

作者:王謙

期貨從業證號:F03123709

交易諮詢證號:Z0019934

責任編輯:趙思遠

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10