作者 | Stone Fox Capital

編譯 | 華爾街大事件

蘋果公司( NASDAQ: AAPL ) 啱啱宣佈了一項聽起來像是對美國和 Apple Intelligence 的大規模投資。這家科技巨頭實際上宣佈的是業務重組和增加開支,而很少關注創新。分析師的投資論點仍然極度看跌該股,它仍然以高估值交易,卻未能創新。

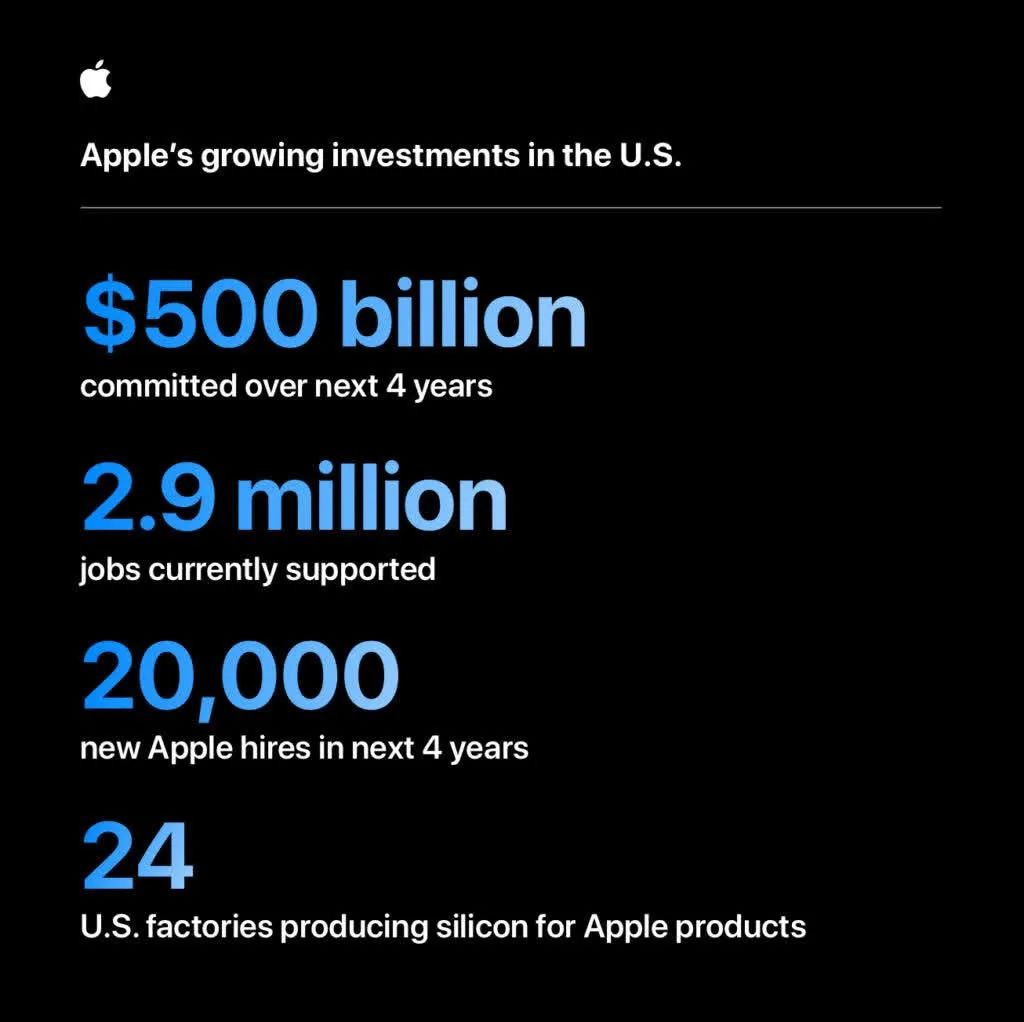

在一定程度上,在某方面重壓力下,蘋果宣佈承諾明年在美國投入 5000 億美元。與任何支出計劃一樣,最重要的是每年約 1250 億美元的金額。

這份聲明中引人注目的部分是,它沒有直接表明增量支出,也沒有說明有多少是用於將昂貴的業務轉移到美國,有多少是用於投資新創新。這項 5000 億美元的計劃通常可以分為以下主要類別:

休斯頓的新先進製造工廠將生產支持 Apple Intelligence 的服務器。

將先進製造業基金從 50 億美元增加一倍至 100 億美元。

Apple TV+ 在 20 個州製作。

新聘用20,000名研發人員。

蘋果公司坦承,先進製造基金的擴大支出包括對台積電( TSM ) 位於亞利桑那州的 Fab 21 工廠的承諾。同樣,這是蘋果公司在美國生產芯片(可能成本更高)的承諾,而不是競爭優勢。

休斯頓的新工廠將為 Apple Intelligence 生產服務器,但這只是將生產轉移到美國,成本可能會更高。Apple 並沒有在此過程中改善服務或促進創新。

這家科技巨頭將招聘 20,000 名新員工進行研發。以每名員工 250,000 美元計算,蘋果每年將額外花費約 50 億美元運營費用。

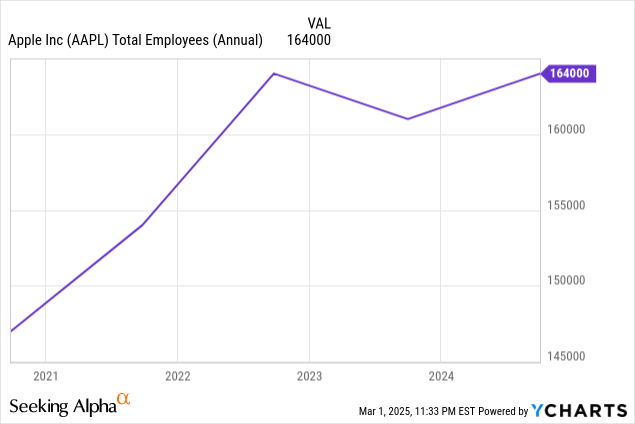

自 2019 年以來,蘋果的員工人數增加了約 27,000 人,而無需大張旗鼓地宣佈。事實上,4 年內新增的 20,000 名員工僅比目前 164,000 名員工增加了約 12%。在這 4 年期間,這家科技巨頭每年新增 5,000 名員工,剛好跟上 3% 的 GDP 增長率。

Deepwater Asset Management 表示,蘋果將把美國年度支出增加 390 億美元,較 2021 年的支出率增長 45%。蘋果此前曾宣佈計劃在 5 年內支出 4300 億美元,這只是該計劃的延伸,也可能是幫助降低關稅風險的計劃。

無論如何,蘋果並沒有積極地在人工智能和創新方面投入額外資金。這家科技巨頭只是在支出方面又邁出了一步,儘管美國的許多額外支出都是從其他地方轉移過來的,而不是由於 Apple Intelligence 的巨大機遇而大幅增加的支出。

據稱, Meta計劃投資2000 億美元建設 AI 數據中心。即使這個數字不準確,首席執行官馬克·扎克伯格也計劃在 AI 基礎設施上大舉投資,到 2025 年,僅資本支出就將高達 650 億美元,而蘋果沒有擴大 AI 支出的重大計劃,新目標僅為保守的增量支出 50 億至 100 億美元。

蘋果在 2024 年以低調收官,Apple Intelligence 未能推動 iPhone 銷量。該公司似乎只是口頭上承諾通過被誇大的 5000 億美元計劃額外投入資金來推動人工智能的發展。

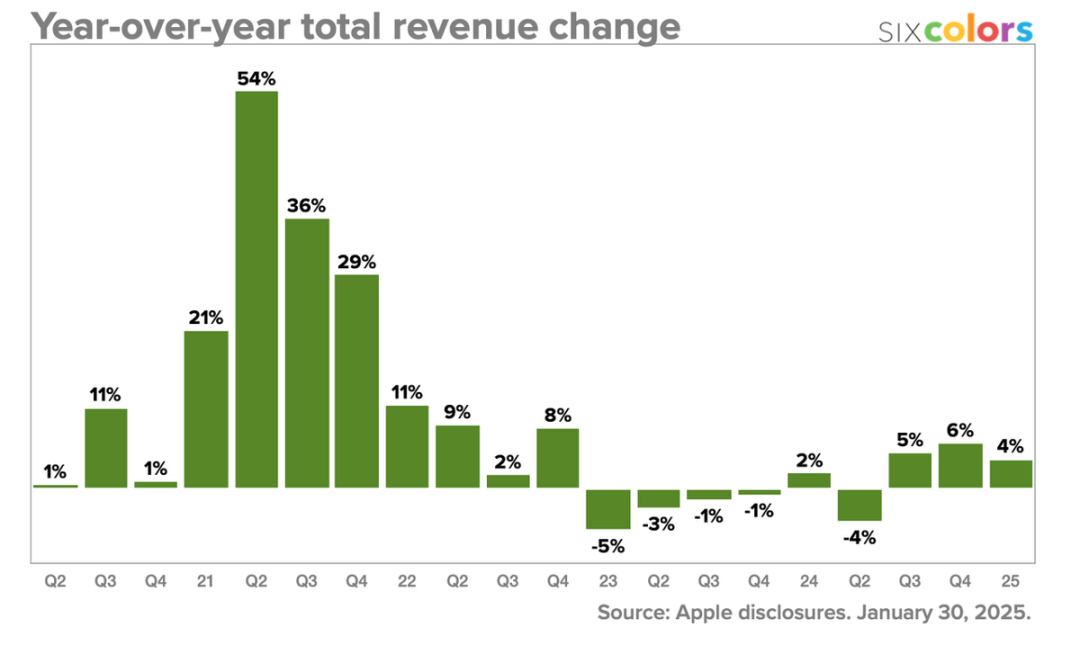

這家科技巨頭第一財季的銷售額僅增長了 3.9%,而第二財季的銷售額增長預期為 3% 至 4%。正如看跌投資理論一貫堅持的那樣,預計蘋果不會恢復強勁增長。

預計蘋果在 2025 財年的增長率僅為 4.6%。除了 2022 財年受疫情影響大幅增長外,這家科技巨頭並未定期公布季度按年增長率超過 6%

儘管增長有限,但該股仍以 33 倍的 25 財年每股收益目標 7.34 美元進行交易。該股交易價格與目標每股收益增長率相差甚遠,實際每股收益增長率不到 9%。

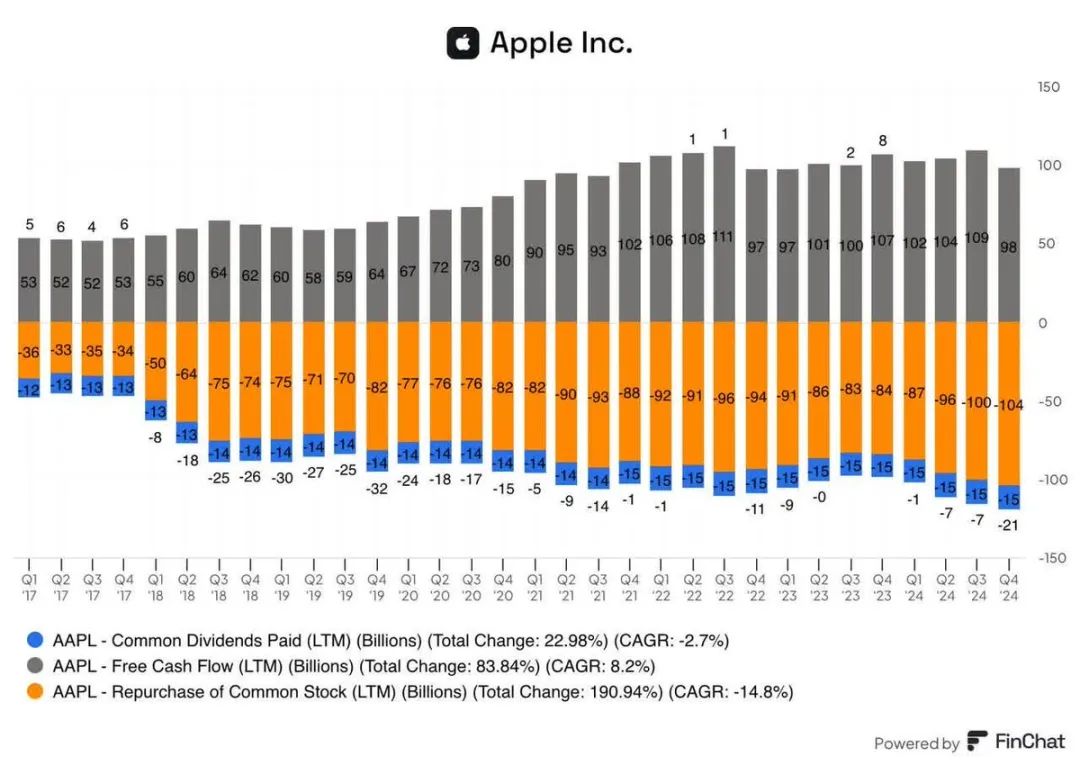

蘋果的另一個有趣處境是,自由現金流繼續難以增長。在 2024 財年,這家科技巨頭創造了 1090 億美元的自由現金流,但該公司僅恢復到之前的年度水平。在 2025 財年季度之後,LTM 自由現金流回落至僅 980 億美元,運營現金流較上一季度暴跌約 100 億美元。

蘋果現在返還給股東的錢遠遠超過該公司在過去 28 個季度中的 24 個季度(按 LTM 計算)產生的自由現金流。去年,回購 + 股息為 1190 億美元,而自由現金流僅為 980 億美元。

蘋果現在的淨現金頭寸已降至僅 450 億美元。這意味着這家科技巨頭很容易面臨這樣的情況:公司實際上必須在人工智能上投入更多資金,從而導致現金流減少,同時現金餘額減少到蘋果未來無法在資本回報上超支的程度。

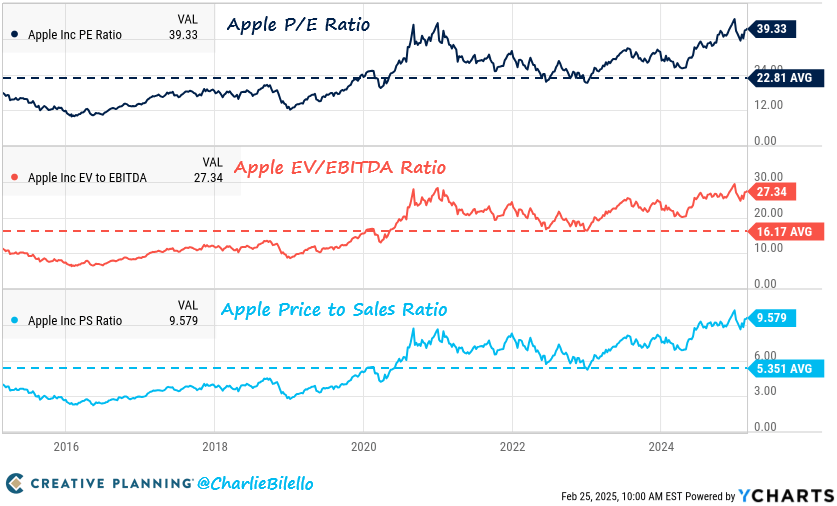

儘管蘋果存在所有這些增長問題,但其股價卻是幾十年來最昂貴的。所有關鍵估值比率幾乎是 10 年平均值的兩倍,市銷率接近 10 倍,而歷史平均值僅略高於 5 倍。

在正常的股票市場中,蘋果的股價不會超過 2025 財年每股收益目標 7.34 美元的 15 倍。該股的估值約為 110 美元,而目前股價超過 240 美元。

投資者最需要注意的是,蘋果似乎沒有什麼有意義的消息要宣佈,這些重大聲明只不過是常規的支出增加。這家科技巨頭仍然缺乏創新,人工智能似乎也不例外。