全球汽車行業正陷入衰退。許多公司面臨破產、裁員、關閉工廠和削減成本。這最近已成為常態。所有主要汽車製造商都在努力生存並維持其微薄的利潤率。最大的汽車製造商的股價已經下跌了一年,前景仍然黯淡。然而,特斯拉(NASDAQ:TSLA)脫穎而出。儘管該公司像其他公司一樣苦苦掙扎,但其市值仍在不斷上升。

埃隆·馬斯克的帝國正遭受經濟和競爭的圍攻。儘管它正在勇敢地捍衛自己,但該行業的全球挑戰嚴重影響了該公司。投資者必須記住,特斯拉是一家汽車公司,儘管管理層聲稱它遠不止於此,而且人們也相信這一點。然而,作為一家汽車製造商,該公司面臨着行業嚴峻的現實,經濟狀況很糟糕,就像它的主要競爭對手一樣,而且與競爭對手不同,它的估值被嚴重高估。

來自公司和汽車行業的數據不會撒謊。環境可能會發生變化,但目前沒有改善的跡象。因此,在行業危機期間投資一家估值過高的汽車公司可能相當於在互聯網泡沫期間押注一家實力雄厚但價格昂貴的英特爾 ( INTC )。風險很高,回報有限。

競爭對手正在迎頭趕上,特斯拉的優勢正在逐漸消失。事實確實如此。該公司生產的汽車現在只是其他製造商提供的衆多汽車中的一部分。它不再是壟斷企業,特斯拉是唯一一家規模化提供電動汽車的企業。

汽車行業以其周期性和多層次的高度複雜性而聞名。它還需要大量資金才能運營。這些只是其中幾個,但卻是導致汽車行業無論管理多麼出色都難以運營的非常有力的原因。

特斯拉進軍能源生產和存儲領域似乎是明智之舉。這些領域可以幫助公司在未來實現增長。不過,重要的是要記住,特斯拉主要銷售汽車。

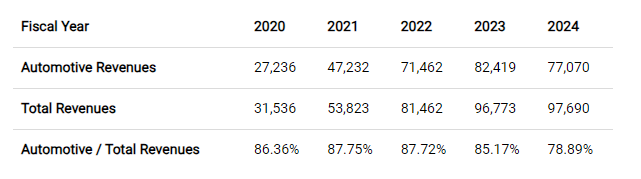

特斯拉 78.9% 的收入來自電動汽車銷售。儘管汽車銷售在總收入中的佔比正在下降,但它仍然是特斯拉業務的重要組成部分。

過去五年電動汽車銷售收入達到這一水平,使該公司被歸類為汽車行業。儘管未來能源銷售可能會增加,但就目前而言,特斯拉仍應被視為一家汽車公司。

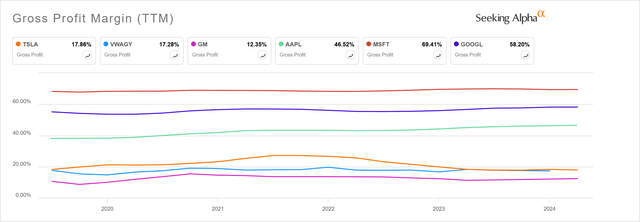

特斯拉的利潤率與汽車公司相當。與包括特斯拉在內的三家大型汽車製造商和三家軟件公司的比較表明,特斯拉的利潤率更接近汽車製造商。

在 2020 年至 2023 年電動汽車熱潮期間,淨利潤率開始看起來不錯。然而,隨着競爭對手推出自己的汽車,特斯拉的特殊優勢逐漸消失。這導致利潤率下降,這是意料之中的。

特斯拉的利潤率一度創下歷史新高,2022財年高達25.6%。然而,接連的降價導致其之前令人稱道的盈利能力出現下滑,並引發投資者對其接近更典型水平的擔憂。

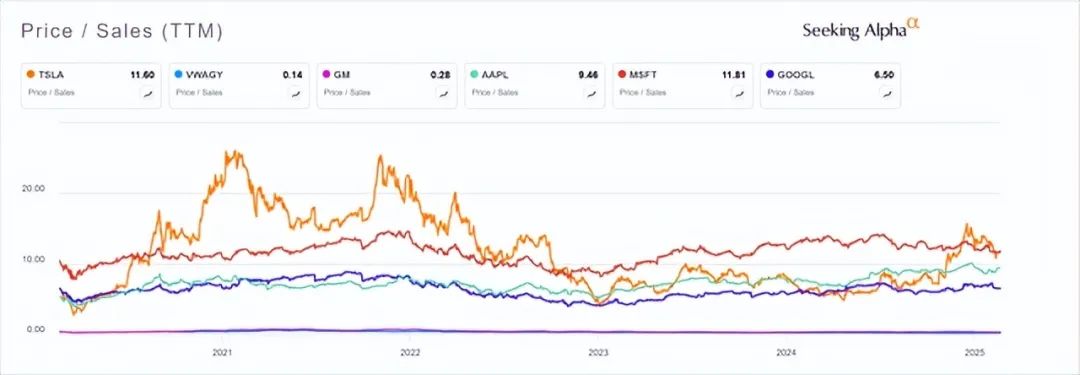

然而,特斯拉的市盈率僅僅相當於一家汽車公司。市場可能沒有完全認識到它的業務特徵,或者它故意因為軟件而應用科技公司的市盈率,因為它的估值與軟件公司相同。

兩家最大的汽車製造商(特斯拉除外)的市銷率低於 0.5。然而,這家總部位於德克薩斯州的製造商超越了谷歌、蘋果,並且直到最近還領先於微軟。一些人認為,市銷率處於該公司 5 年平均水平,因此不應認為它很高。這是一種非常危險的方法。存在一種風險,即人們將當前指標的值與公司被嚴重高估時的平均值進行比較,但人們將這個虛高的值視為參考。特斯拉可能就是這種情況。

此外,173.7 的市盈率暗示着巨大的增長、利潤的大幅增長、未來的大幅擴張、強大的護城河,或者這四者兼而有之。然而,幾乎沒有證據表明,這些因素在近期至中期內會發揮作用。因此,特斯拉仍處於疫情後的泡沫之中,在此期間,股價飆升並持續上漲至目前很難證明的水平。

大多數人在投資時都會被情緒所誤導,在獲利豐厚時過於粗心和樂觀,在虧損嚴重時又過於悲觀和謹慎,從而導致投資失誤。

出生於 1912 年的鄧普頓白手起家,一步步成長。1954 年,他創立了鄧普頓成長基金,該基金在 38 年內實現了驚人的 14.5% 複合年增長率。他通過成功應對危機和繁榮時期,理解了價值投資。他直言不諱地強調,腳踏實地、堅持基於基本面的估值很重要,這樣才能免受大衆的狂躁抑鬱行為的影響。他今天會投資特斯拉嗎?

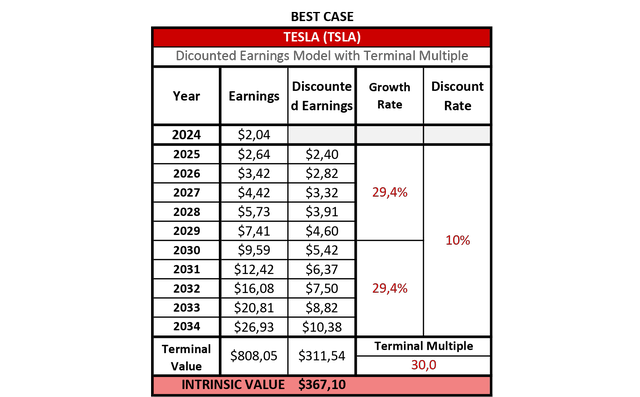

根據估計,特斯拉的盈利將以 14.72% 的複合年增長率增長。假設該公司將給華爾街帶來驚喜併成功大幅超出預期,則在貼現收益模型中應用了雙倍增長率。此外,在此期間結束時,市盈率高達 30,表明十年後將進一步強勁增長。這些樂觀的估計導致每股公允價值為 367.1 美元。如果前景成為現實,截至 2025 年 2 月 25 日,特斯拉是一家被低估的企業。

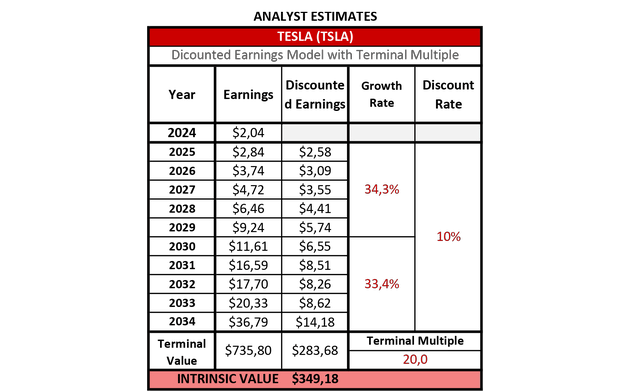

現在,讓我們通過將分析師對特斯拉非 GAAP EPS 的估計值(就像它們是 GAAP 一樣)插入表格中,來探索一個略有不同但仍然令人興奮的情景。

在此情景下,特斯拉的每股收益將在未來五年內以 34.3% 的複合年增長率增長,隨後五年將以 33.4% 的複合年增長率增長。終端倍數被下調至 20,這對於一家擁有護城河和未來穩健增長的公司來說是很正常的,但並不處於泡沫區域。這樣的假設導致今天的公允價值為 349.18,略高於當前價格。

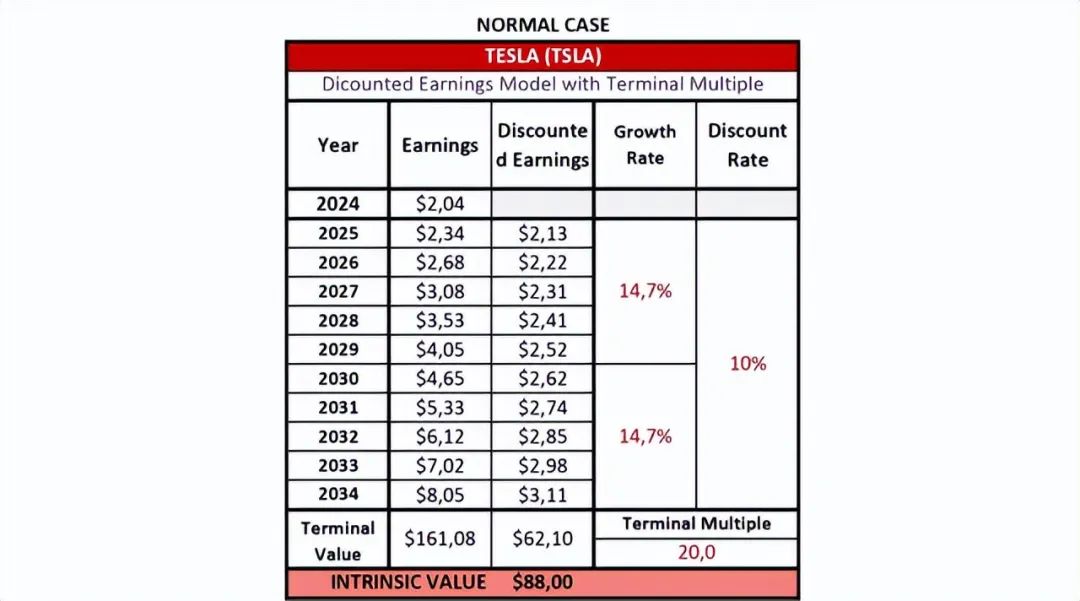

如果將 14.72% 的預期增長率應用於 10 年期末終倍數為 20 的模型,情況將發生巨大變化。

在這種情況下,特斯拉的公允價值跌至 88.0 美元,比今天的股價低了驚人的 73.9%。即使這個增長估計是保守的,結果也表明股價與業務基本面脫鉤的程度。約翰·鄧普頓很可能不會購買甚至可能不會持有特斯拉的股票,因為特斯拉的每股收益增長率在 30% 左右,市盈率高於市場歷史平均水平,目前的市盈率為 173.7。

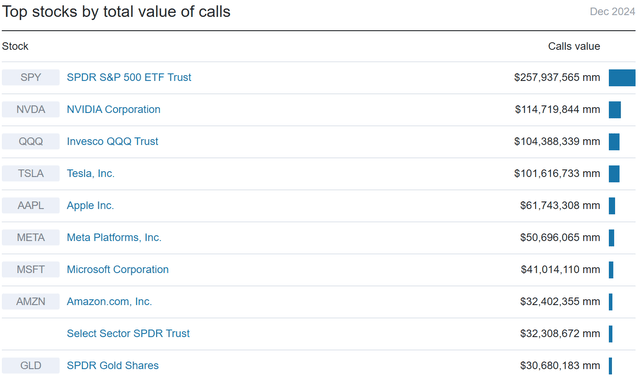

回顧 2024 年,根據每隻股票交易的看漲期權總美元價值,特斯拉在股票中排名第四。排名基於投資經理報告(包括對沖基金)的總體所有權數據。

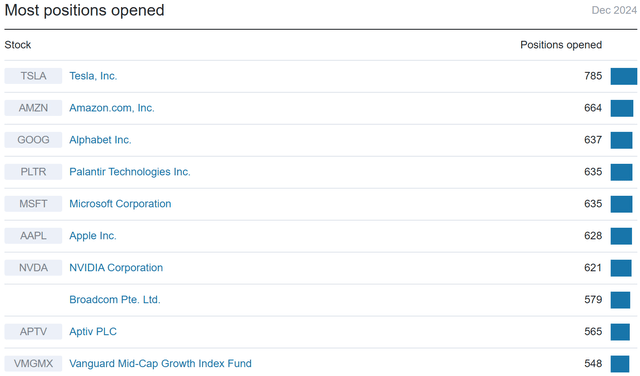

再對比一下,特斯拉超越其他所有股票,成為機構新倉位最多的公司。

如今,投資特斯拉會給個人帶來高回報的希望,因為近年來特斯拉股價一路飆升,這屬於一種被稱為「近期偏差」的現象。然而,在迅速採取行動之前,投資者應該問自己:我能損失多少錢?他應該以基本面和估值為基礎,這應該能讓他的想法更加清晰。

不可否認,特斯拉是一個令人難以置信的成功故事。它體現了美國人的戰鬥意志、毅力、與困境抗爭的精神、不斷追求更好的解決方案以及對最佳結果的關注。該公司贏得了數百萬忠實客戶,他們絕對忠於該品牌。這個客戶羣很有可能會隨着時間的推移而增長,從而擴大特斯拉的規模。儘管估值過高,但仍有許多催化劑可能會讓投資者感到興奮,資金將繼續湧入該股。以下是其中一些:

特斯拉 Model Y 是 2024 年最暢銷的汽車,銷量達 109 萬輛。它是丹麥、挪威、瑞典、瑞士和荷蘭最暢銷的汽車。隨着交付量不斷增長,該車型的受歡迎程度可能會繼續轉化為收入增長。

機器人出租車和 FSD - 隨着特斯拉汽車從工廠生產線自動駕駛到裝卸碼頭和停車位,其在這一領域的護城河依然存在。

人工智能代表未來——如果這一說法屬實,那麼特斯拉是少數幾家擁有強大軟件和硬件能力的公司之一,例如最大的 GPU 集羣,並在其產品和服務中運用人工智能。

能源生產和存儲-該部門的銷售額繼續增長,第四季度實現了創紀錄的毛利潤。鑑於對可再生能源的需求增加,特斯拉完全有能力擴展其 Powerwall 和 Megapack 解決方案,以減少對電網的依賴。此外,隨着電池技術的進步,新的可能性也隨之而來。例如,特斯拉汽車可以通過車輛到電網的進步充當移動儲能裝置。

超級充電網絡 - 特斯拉汽車製造業務的補充部分,該業務正在迅速擴張。超級充電網絡的擴張將增加那些長途駕駛的人購買特斯拉汽車的可能性,而不會受到充電基礎設施不發達的限制。

伊隆·馬斯克的天才——伯克希爾·哈撒韋公司 ( BRK.A )前副董事長查理·芒格曾說過:「伊隆·馬斯克高估了自己,但他很有才華。」的確,伊隆·馬斯克是個才華橫溢的人,他創造了一家電動汽車巨頭,將火箭送入太空,最近還承擔了政府效率任務。他多次做了不可能完成的事情,證明了懷疑者是錯誤的。他可能會帶領特斯拉在收入、利潤和估值方面創下新高,而且這種時間可能會比任何人預期的都要長,與他做對很可能不是一個好主意。

這些只是該公司已知的一些機會和催化劑,可能會讓市場情緒保持高漲。未知的積極催化劑也可能出乎意料地出現,它們對於將證券價格推向新高至關重要。目前,投資者正在消化汽車行業以及直接從公司獲得的最新消息和當前發展。

特斯拉的成功是不可否認的,其市值的快速增長在一定程度上是可以解釋的。然而,正如文章所述,考慮到目前的情況,目前的估值過高。人們對該公司的未來仍然充滿信心,每一點積極信息都助長了炒作。考慮到十年期末的市盈率為 20 或更高,該公司目前的估值是合理的,未來幾年每股收益每年增長約 30%,未來還將進一步增長。

對於那些想要創造長期財富的人來說,投資過程中應該考慮基本面和安全邊際。這不僅僅是追逐短期收益或超越基準。不幸的是,對於許多特斯拉投資者來說,未來可能會令人失望。當情緒消退、樂觀情緒消失、未來所有努力的美好前景消失時,泡沫可能會破裂,摧毀許多人的財富,尤其是那些槓桿率高的人。過度樂觀對投資來說是致命的。