晚上好~

去年,同事小Z 加入了買基金的陣營。眼看美股、A股蹭蹭漲,她琢磨小資金試試水也不錯。

過去幾個月,體驗還不錯,每次打開賬戶,都喜笑顏開。然後就越買越多,月供的金額也在加大。

這兩天,又到了月供的時候,她哇地一聲,說幾個月的盈利清零了,還虧了點。

小Z感嘆:「怎麼我就這麼倒黴呢,一買就跌,那現在還能買嗎?」

後台也收到不少留言,讓咱們聊聊對股市的看法,今天從巴菲特的1個小測試說起。

01

1997年,巴菲特在股東信裏發出了「靈魂三問」:

如果你打算終生喫漢堡包,但你不是牛肉生產商,那麼你應該希望牛肉價格上漲還是下跌?

同樣,如果你打算買輛汽車,但你不是汽車製造商,那麼你應該希望汽車價格上漲還是下跌?

答案不言而喻,顯然價格越低,對消費者越有利。

第3個問題就很微妙了,如果未來5年,你是一個淨儲蓄者(有持續的現金流投資),那麼你應該希望股票市場上漲還是下跌呢?

在巴菲特看來,很多投資者、特別是年輕人都搞錯了這點。

他們在未來幾十年,是股票的淨買家(買入金額比賣出多),股價上漲會抬高成本,然而他們卻為漲價的「漢堡包」開心,為下跌感到難過。

事實上,只有那些馬上要賣出股票的人,才該為股價上漲而高興,潛在的購買者更喜歡股價下跌。

02

股神的小測試,還挺有啓發的。有時候,咱們把思維轉變一下(短期→長期),心態就會比較好過。

當然,這裏有兩點要注意——

一來,買入長期上漲的資產。

以前看過一個故事,一位父親生前留下字條,說給孩子留了一大筆遺產,埋在某個地方。

孩子興沖沖跑去挖寶藏,結果挖出來好幾箱BP機(傳呼機)、大哥大。

這都是三十年前最貴的東西,現在只能當破爛賣。

究其原因,電子、製造業的技術創新快,產品又容易批量化生產,貶值得厲害。

想長期持有,務必得選那些能長期跑贏通貨膨脹的資產,才叫做真正的升值。

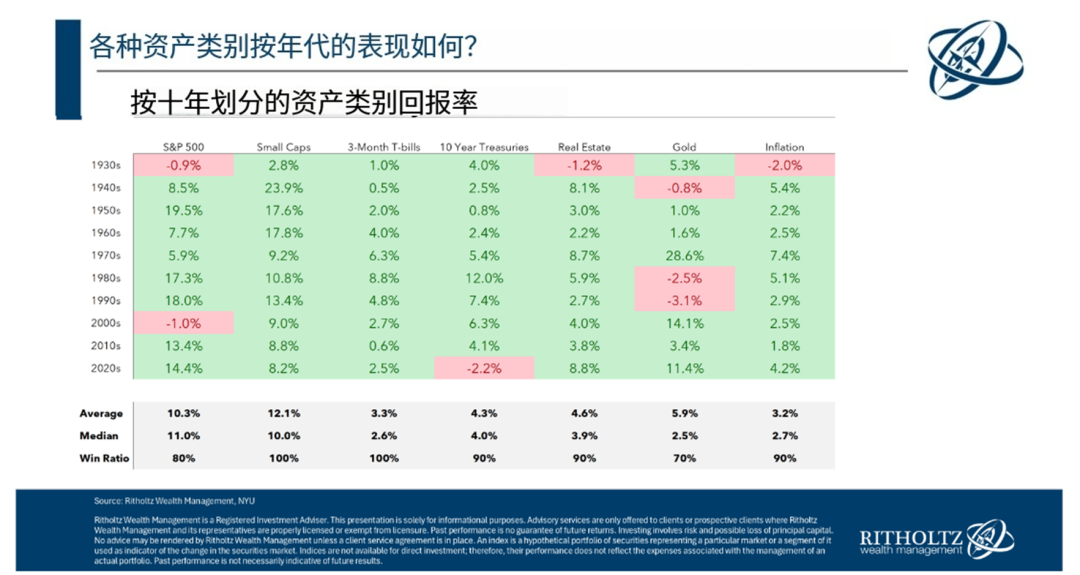

紐約大學(https://shorturl.at/eqtUn)有個數據庫,記錄了1928年來,股票、債券、地產、黃金、現金的美國大類資產回報。

過去100年,股票(年化9.97%)的長期報酬率是最高的。

超過黃金(+5.12%)、債券 (4.50%)、房地產 (+4.23%)。現金回報率3.3%,和通脹率(3%)差不多。

特別說一下,這裏的股票,用的是指數回報,不是個股。

個股的風險比較高,曾經的手機「王者」摩托羅拉、諾基亞,已經是時代的眼淚了。

指數有一套選股規則,定期「優勝劣汰」,可以買入這個時代最厲害、最能創造價值的一批公司。

現在標普500指數的最大成分股是蘋果,它引領了智能手機行業,讓投資者分享到科技進步帶來的紅利。

03

第二點要注意的,是做好資金安排、資產配置。

從紐約大學的數據中,咱們還能得到1個結論:跑贏通脹的資產,幾乎都在某段時間度過「失去的十年」。

比如黃金在80、90年代黯然失色;股票在1930年代的大蕭條、2000年的兩次泡沫中表現欠佳。

這種情況很少見,幾十年發生一次,但如果你是長期投資,「黑天鵝」恐怕是避不開的。

這裏說3個小貼士——

一是用閒錢投資。

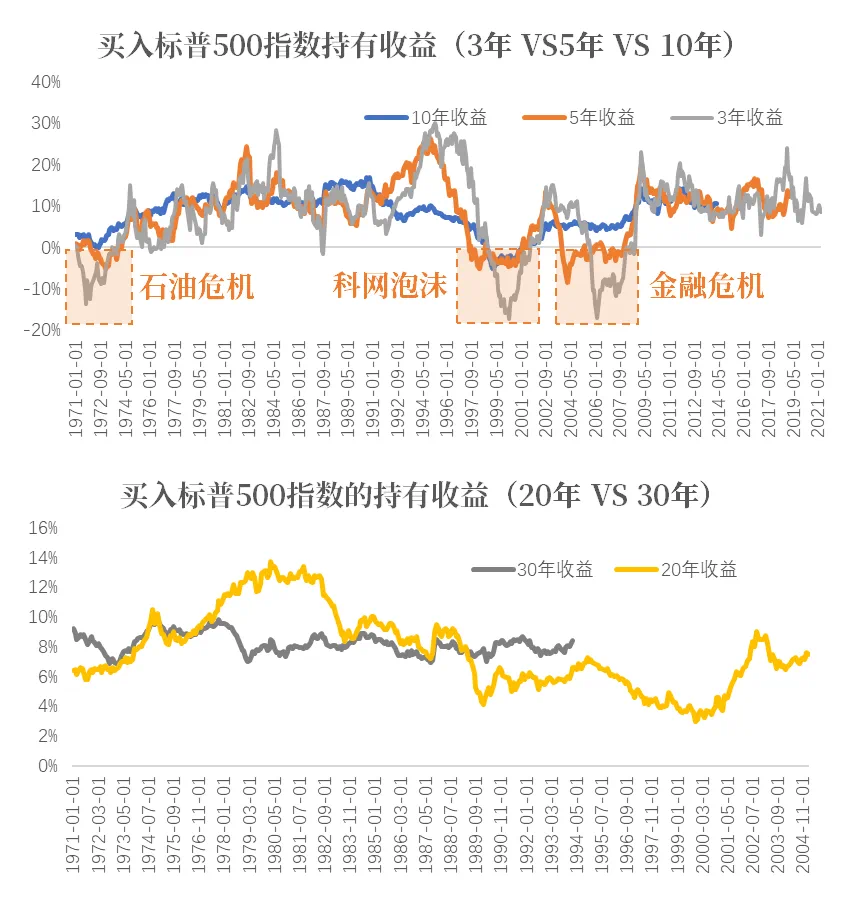

股市長期回報雖然看起來很美好,但過程難以承受的程度可能遠超過你想像。

好在時間拉得越長,投資確定性(賺錢概率、平均回報率)就越高,比如標普500指數30年的年化回報,可以穩定在「7%-10%」

圖源:東財choice

圖源:東財choice如果你的資金只能短期使用,確定性相對低,可能賺、也可能虧一大筆,結果不可預測。

反之擁有長期只做投資用途、不會輕易動用的資金,你不需要常常去觀察市場,就能用更輕鬆的心情得到高度可預測的成果。

二是資產配置 + 拉長期看歷史走勢。

資產配置,就是把資金放在相關性較低的資產裏,當某個產品下跌時,另一個往往不受影響,甚至還可能會上漲,起到1+1>2的效果。

最常見的,就是股票和債券的搭配。你還能通過買入不同市場的股票(比如中國、美國),進一步分散風險。

一些平台(www.portfoliovisualizer.com)提供回測功能,方便咱們查看資產搭配的長期走勢(回測時間越長越好,如30年+)。

在這個過程中,我們可以好好思考,自己的風險承受能力。

-買入後,最多會跌多少?

-我可能虧多少?我能否承受損失?

-我會不會低點「割肉」?

拿同事小Z來說,她現在每月月供2000塊,累計金額上萬了,有時候升跌波動上百塊,心裏不太安穩。

那麼,她就可以適當降低月供金額(如每月500塊)。

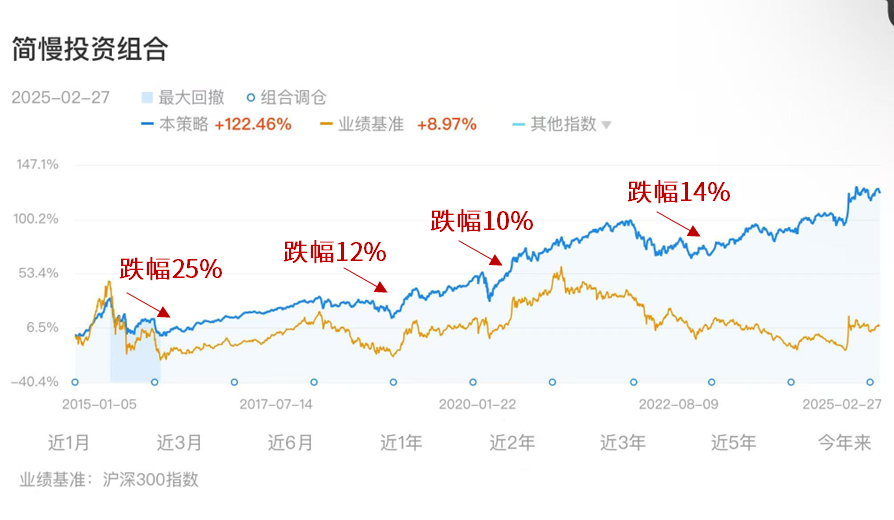

以極簡為例,過去十年賺了120%,但最大回撤有25%,也就是投入1萬,極端情況下虧損2500塊。

圖源:且慢「簡慢組合」;

圖源:且慢「簡慢組合」;注:簡慢是在極簡投資思路上升級的投顧組合

只要我們在市場內,投資只會越來越多,盈虧金額也會同步放大。

如果承受不住損失,不妨減少股票的比例,以自己能接受的範圍為主。

我們人生不會只遇到一次熊市,當你有做好準備,承受能承擔的波動,纔可能得到風險背後的報酬。

三是年齡越大,越要增加安全資產(現金、債券)比例。

假設你現在投資1萬塊,接下來兩年的收益率是:

(1)-10%,+20%

(2)+20%,-10%

到手收益有區別嗎?答案是沒有影響,兩年後你都能賺1.08萬(1*1.2*0.9)。

但如果投資金額,慢慢增加呢?還是1萬塊,每年年初各投5000元——

第一種「先虧10%,後賺20%」的情形下,你在兩年後的總資產來到11400元;

*第一年末:5000*(1-10%)=4500元;第二年末:(4500+5000)*(1+20%)=11400元。

第二種「先賺20%,後虧10%」的情形下,兩年後你只有9900元;

*第一年末:5000*(1+20%)=6000元;第二年末:(6000+5000)*(1-10%)=9900元。

在投資期的中後期,你的大部分錢已經下注了,此時市場大跌帶來的損失,遠大於投資前期出現負報酬率。

所以,如果你快退休了,可以提高債券資產的佔比,這樣一來資產價格變動更平穩,心裏沒那麼慌。

04

最近,宏觀上的大消息很多,像是美國加關稅、俄烏可能停戰等等。

這些消息的變化,當然會影響市場的走勢。不過,正如芒格所說「宏觀是我們必須接受的,微觀纔是我們可以有所作為的」。

我們沒有能力預測未來,但可以專注自己能夠控制的方面,創造安全感,例如:

備好緊急預備金、不要借錢投資、認識自己、了解投資的市場、資產配置控制風險等等。

這些事情很像老生常談,並不如某些高超的方法、技術吸引人。但它們的目的也並不是為了提高報酬,而是在讓自己立於不敗之地。

好啦,希望今天的分享能讓你持有更安心,晚安🌹

早晚聽簡七,get有用又易懂的理財知識