炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

主要結論

聯繫人:林麗梅、劉雅婧、董易、郝丹陽、馮彧

2025年春節後港股在全球市場中表現不俗,A股春季躁動中科技成長風格佔優,過去幾年的海外資產溢價開始鬆動。為了展望後續港股和A股的空間與節奏,探討當前全球權益資產估值對比很有必要。我們得到幾點結論:

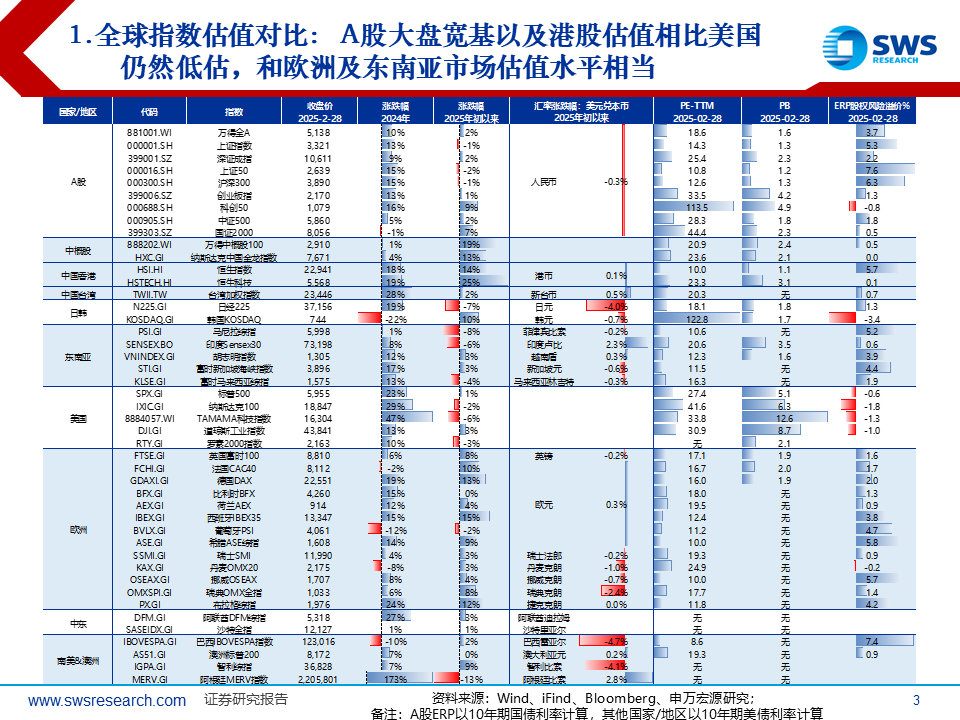

(1)經過近期A股港股強勢上漲,當前A股核心寬基指數以及港股估值依然低於美國,但和歐洲及東南亞市場估值水平相當;

(2)當前港股市場絕對估值仍處於全球較低水平,相比A股更具性價比;

(3)行業結構上A股大多數行業的整體估值低於美股,但微觀視角下近一半行業龍頭股估值已修復至世界主要其他市場平均水位。繼續看好後續港股回調後的中期投資機會,以及A股產業趨勢和低估反轉行業輪動的機會。

當前A股核心寬基指數以及港股估值相比美國仍然低估,但和歐洲及東南亞市場估值水平相當。從PE-TTM來看,截至2025年2月28日,萬得全A、上證指數、上證50、滬深300和恒生指數的PE-TTM分別為18.6、14.3、10.8、12.6和10.0,低於美國標普500的27.9和道瓊斯工業指數的27.4,低於印度Sensex30的20.6,但已和日本、英國、法國、德國以及東南亞國家菲律賓、越南、新加坡和馬來西亞水平相當(估值均為十幾倍)。從PB來看,截至2025年2月28日,萬得全A、上證指數、上證50、滬深300和恒生指數的PB分別為1.6、1.3、1.2、1.3和1.1,低於美國標普500的5.1和道瓊斯指數的8.7,低於日經225的1.8,也低於印度Sensex30的3.5,略低於英國、法國、德國的1.9、2.0和1.9。即使以中國的成長板塊創業板指來看,當前的PE-TTM和PB分別為33.5和4.2,同樣低於美國納斯達克100指數的41.6和6.3,估值最高的科創50的PE-TTM為113.5,但PB 4.9同樣低於美國納斯達克指數的6.3。

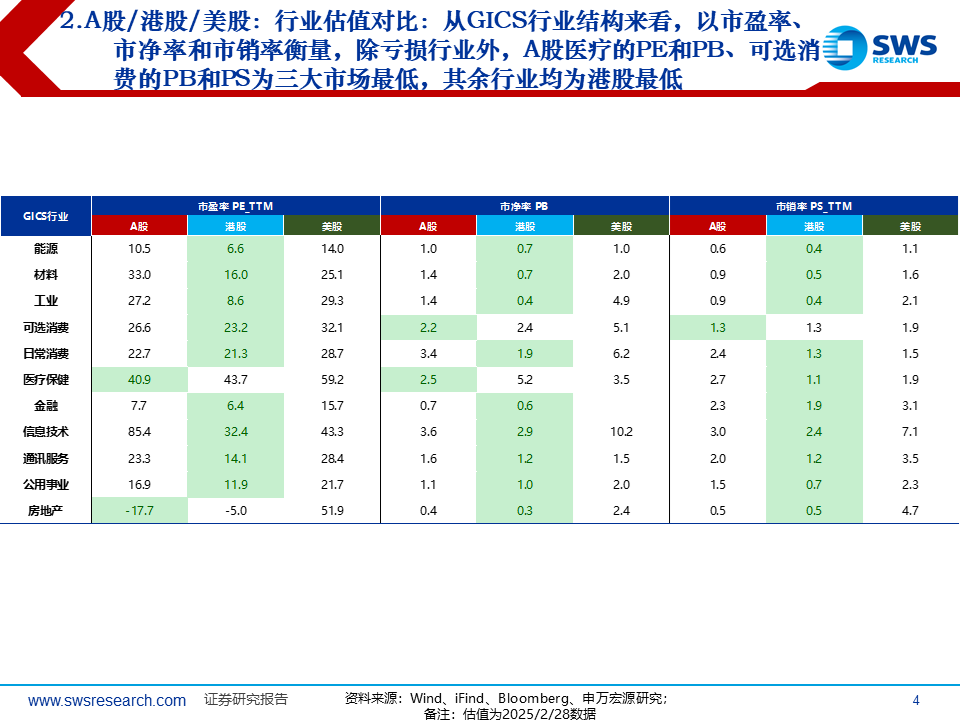

從GICS行業結構來看,以整體法計算的市盈率、市淨率和市銷率衡量,除虧損行業外(A股港股的房地產),A股醫療的PE和PB、可選消費的PB和PS為三大市場最低,其餘行業各項估值均為港股最低。A股GICS一級行業中高於美股估值的僅有:材料和信息技術的PE,能源、金融和通訊服務的PB,日常消費和醫療保健的PS。港股GICS一級行業中高於美股估值的僅有醫療保健的PB,其餘多數行業整體估值也低於A股。

對比全球不同國家/地區龍頭公司估值水平發現,有接近一半的行業港股龍頭股估值為七大市場的最低水平,但A股接近一半的行業,特別是科技龍頭股估值已經修復至七大市場中等偏上水平。以每個行業市值最大的三個公司作為龍頭股,將不同國家/地區(美國、中國A股、中國香港、中國台灣、日本、英國、印度)不同行業的龍頭股估值平均數進行對比發現:從PE-TTM來看,港股60%行業的龍頭股PE-TTM,以及一半行業的龍頭股PB處於七大市場中的低位水平。然而A股已有部分行業龍頭股估值得到充分修復。其中,龍頭股PE-TTM和PB估值基本處於七大市場中高位水平的行業(有些甚至為最高水平)(行業相對估值從高到低排序)有,航空Ⅲ 、半導體產品與半導體設備、媒體Ⅲ、汽車零配件、互聯網軟件與服務Ⅲ、軟件、製藥、專營零售、綜合消費者服務Ⅲ、信息技術服務、食品與主要用品零售Ⅲ、醫療保健設備與用品等。而估值相對比較低的行業(從低到高排序)有,紡織品、服裝與奢侈品、房地產管理和開發、建築與工程Ⅲ、商業銀行、公路與鐵路運輸、貿易公司與工業品經銷商Ⅲ、家庭耐用消費品、多元化零售、生物科技Ⅲ、保險Ⅲ、通信設備Ⅲ、能源設備與服務等。本文正文附有不同國家/地區每個行業龍頭股估值對比數據,可供投資者參考。

風險提示:

1)本文僅考慮不同國家/地區、不同行業、不同公司之間的估值比較,然而不同國家/地區、不同行業、不同公司所處的國情、行業周期位置、公司具體經營業務以及商業模式均可能存在不同程度的差異,因此不具備完全的可比性,僅作投資參考。

2)估值的絕對水平並不是評判資產性價比的唯一標準,具體行業和個股還需根據所處市場的投資者結構等交易因素綜合判斷。