新年剛過,黃金便成為社會大衆熱議的話題之一。

處於高位的金價,今年以來又大漲了一波。中國Au9999黃金現貨價格,從2024年12月31日的614.8元/克,一度衝擊700元大關,近日有所回調,上周以666.30元/克收盤。

隨之而來的,便是市場對投資類黃金的持續熱捧。其中,被稱為「黃金界愛馬仕」的老鋪黃金,爆發搶購潮。

資本市場上,這家半新股股價飆升,今年以來上升逾過100%,上市8個月股價上升逾10倍。2月28日收盤後,公司市值839.81億港元,早已超越周大福,成為中國市值最大的黃金珠寶商。

老鋪黃金(06181.HK)、周大福身後,另一家金飾品牌周六福,也於2月28日更新IPO招股書,繼續衝擊港股主板上市。

然而,市場上,當這一輪黃金消費熱潮進入後半程,熱鬧的幾乎只有老鋪黃金。對於周大福(01929.HK)、周六福等黃金飾品企業而言,仍然是難熬的寒冬。

在金價上漲早期,「買漲不買跌」的消費趨勢下,黃金消費、投資全面大漲,這便是2023年的市場狀態。當年,我國黃金消費量1089.69噸,按年增長8.78%,疊加金價上漲17%,黃金消費總金額達2820億元,創歷史新高。

但是,一旦金價漲至高位,市場進入博弈階段,投資類買家繼續情緒高漲,消費驅動的黃金買家們便開始觀望,市場便呈現出「冰火兩重天」的局面。

去年,中國黃金消費總量985.31噸,按年下降9.58%。其中,黃金首飾532.02噸,按年下降24.69%;金條及金幣373.13噸,按年增長24.54%。

金飾老大周大福,去年以來持續關店,2024年Q4門店淨減少259家,零售值按年下降14.2%。

相比於周大福的船大難掉頭,周六福仍然保持了增長,但業務危機已經開始露出苗頭。

上世紀90年代,周大福、謝瑞麟、周生生等港資金飾品牌先後進入大陸市場,催生了中國本土金飾品牌的崛起。在中國黃金珠寶產業搖籃深圳水貝,周六福、周大生、迪阿股份(301177.SZ)、西普尼等黃金珠寶品牌先後成立。

與周大福一樣,周六福的主營業務也是黃金飾品。雖然近些年行業跌宕起伏,但後起之秀周六福,總算是保持了相對較高的成長性。

相對於周大福、老鳳祥(600612.SH)、中國黃金等老牌金飾巨頭,周六福成立時間並不長。李偉柱與李偉蓬兄弟,2004年纔開始創業,2009年推出第一代形象店,2012年才正式確立「周六福」品牌。

如今,周六福已然躋身黃金飾品行業第一梯隊。根據弗若斯特沙利文報告,以門店數量計,公司2017年-2023年連續7年穩定在中國珠寶市場前五大品牌之列;以2023年收入計,在中國所有黃金珠寶公司中排名第十。

截至2024年底,公司在中國的31個省份及305個地級市擁有4125家門店,其中直營店91家、加盟店4034家,另外有4家加盟店位於東南亞地區。

不過,最近幾年,公司的業務重心,已經不再是線下門店的擴張,而是電商渠道的發展。就2021年-2023年線上銷售收入的複合年均增長率以及2023年線上銷售收入佔總收入的比例計,公司在中國全國性珠寶公司中排名第一。

2022年-2024年,周六福線上銷售收入分別為10.72億元、17.46億元、22.88億元,複合年均增長率達到46.1%;2024年線上銷售額佔總收入的比率進一步提升至40%。

可是,電商渠道對周六福盈利能力的影響較大。2024年,公司加盟模式的毛利率為33.7%,自營門店銷售毛利率為30.4%;而電商渠道的毛利率逐年下降,2022年-2024年分別為22.9%、17.3%、15.7%。

2022年-2024年,周六福收入分別為31.02億元、51.50億元、57.18億元,淨利潤分別為5.75億元、6.60億元、7.09億元。公司淨利率從2022年的18.54%下降至2024年的12.40%。

相對於短期盈利能力,電商渠道更深遠的長期影響,在於衝擊了周六福龐大的線下銷售體系。

黃金市場的特殊性在於,原材料和生產環節,基本難以形成護城河。黃金銷量影響因素的三個層次,分別是渠道、品牌和宏觀市場的變化。

黃金消費,客單價高且普通消費者難以確認產品質量,所以,大品牌的線下門店,一直是主要的交易場所,這也是黃金電商飽受爭議的核心所在;宏觀市場變化,具體體現在金價上,「買漲不買跌」。

過於重視電商渠道,會讓本就遭遇經營壓力的線下渠道,出現裂痕。

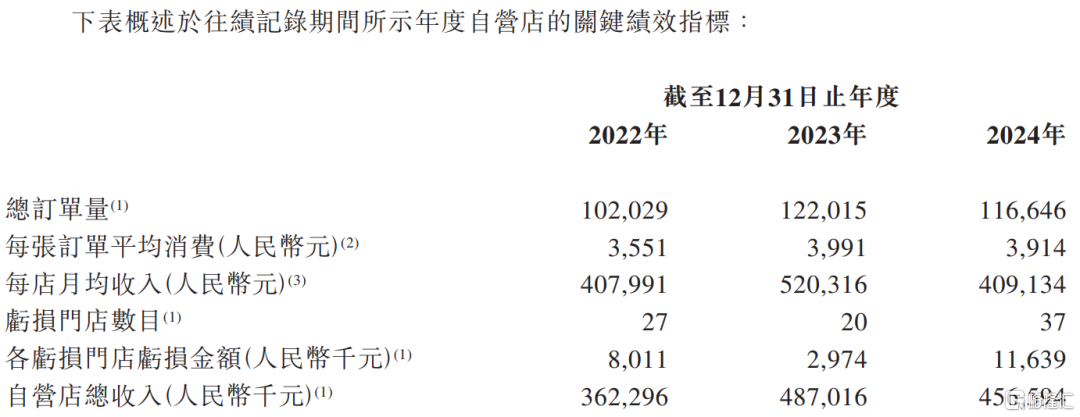

2024年,周六福的加盟店淨減少250家,加盟店總量由4288家減少至4038家。自營店數量有所下滑,且自營板塊的總訂單量、人均消費金額、單店收入等指標全線下降,2024年同店銷售收入下降21.2%。

所以,金價越漲,周六福越慌。金價高位博弈,整體不利於金飾品牌的銷售;公司為了繼續謀求增長,「飲鴆止渴」般地投入到黃金電商市場,並不利於長期護城河的建立。

當核心競爭力受損,周六福謀劃多年的上市計劃,恐怕也會更難實現。

作為金飾行業的黑馬,周六福從2019年便開始衝擊A股上市。期間被拒後捲土重來,跌宕起伏數年,最終鎩羽而歸。當時,監管層的核心質疑點在於,周六福的增速及盈利能力,以及加盟店的業務表現,遠高於當時的金飾同行。

2024年,周六福轉戰港交所。然而,同一時期謀劃港股上市的老鋪黃金和夢金園(02585.HK)先後成功上市,周六福則排隊至今。

儘管站上風口的老鋪黃金創造了黃金行業的奇蹟,但另外一家「普通」的金飾企業夢金園,在業績和市值上,不溫不火。這可能也會影響市場對周六福的認知。