2月24日,蘋果官宣了有史以來最大的支出承諾,計劃未來四年在美國支出和投資超過 5000 億美元,振興美國製造業。

此舉一石二鳥:不僅將AI服務器等更多蘋果產品線放在美國生產,規避美國對華最新關稅成本,甚至還能尋求美國再次豁免蘋果產品的關稅。蘋果曾在特朗普首個任期宣佈五年內對美國經濟貢獻3500億美元,換取了25%的關稅豁免。

截至2月27日,特朗普已經兩次宣佈針對所有從中國出口至美國的商品,額外加徵20%的關稅,涉及iPhone等一系列蘋果公司的產品與零部件。

如果不能再次獲得特朗普的關稅豁免,預計蘋果要麼將iPhone等產品的在美售價提高十多個百分點,導致銷量下滑,要麼自行承擔關稅成本,導致盈利下滑。

不願陷入「兩難」的蘋果未雨綢繆,早就加速從中國外遷果鏈。

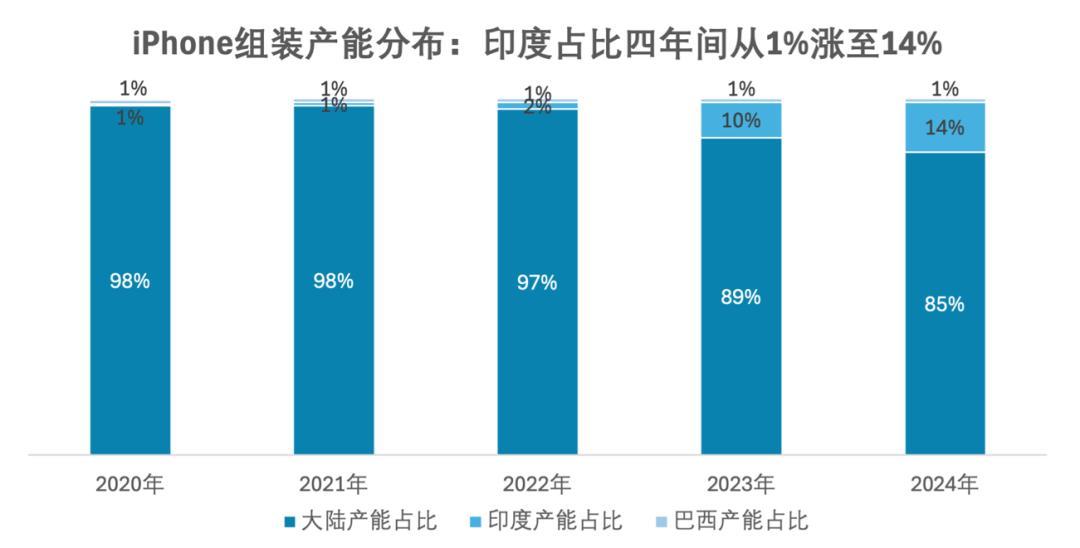

印度政府商務部長皮尤什·戈亞爾告訴CNBC,2024年,全球14%的iPhone在印生產。

非iPhone線的產能則從中國加速向越南轉移。摩根大通預測,到2025年,越南將貢獻20%的iPad和Apple Watch產量、5%的MacBooks產量和65%的AirPod。

在特朗普的關稅大棒之下,預估蘋果產品40%的產能會從中國外遷到印度、越南等國家。

中國製造最早在果鏈中的話語權是100%,日後可能只剩一半,甚至更少。

一、預計三年內4成果鏈產能離開中國

當下的蘋果,進入了「滯漲」階段。 財報披露,蘋果2024年Q4總營收增長率僅有4%。

勉強維持增長的蘋果,對「加稅」相當敏感,加速產能外遷,以此既有望擺脫對中國供應鏈的單一依賴,又有望擺脫特朗普政府的加稅困擾。

早在五年前,在面臨相似的加稅困境時,蘋果就嘗試過果鏈外遷,實現「既要又要」的目標。

2019 年,中美貿易戰加劇,特朗普政府對中國舉起了加稅大棒,「加稅」 陰影之下,蘋果市值一度蒸發超過600億美金。

除了加稅壓力外,美國國家法律和政策中心曾一度呼籲蘋果股東罷免庫克連任CEO,理由是「庫克治下的蘋果過度依賴中國供應鏈」。

當時,為了擺脫加稅壓力,以及保護庫克,蘋果不得不出手。

一來,響應「製造業迴流」計劃,比如在美國奧斯汀等地新建蘋果工廠,以 「政策性投資」示好首屆特朗普政府。經過一系列斡旋,蘋果最終成功為iPhone等大部分產品和零部件爭取到了關稅豁免待遇。

二來,提升印度和越南的產能,替代中國組裝產業鏈。

其中,越南則憑藉其成熟的製造業基礎與稅收優惠政策,主要承接iPad、Apple Watch、AirPods的部分產能。

印度依靠低廉的人工成本、建廠成本、稅收優惠政策以及龐大的本土消費潛力,主要接盤iPhone產能。

據《印度經濟時報》報道,從2020年到2024年四年內,印度對iPhone組裝產能的貢獻一路上揚,從1.3%提升至14%。同期,Counterpoint報告稱,中國對iPhone組裝產能的貢獻則從2022年的96%下降到 85%左右。

除了成本低廉之外,印度對於蘋果的吸引力還在於其iPhone銷量的高增長。

2024年iPhone在中國的出貨量按年下跌17%。相反,印度則成為了蘋果的希望之地。庫克也聲稱 ,「我對印度市場特別看好,本季度(2024年Q4)iPhone是印度市場銷量最高的機型。」

除了前述天時地利因素之外,主管蘋果全球供應鏈的高級運營副總裁Sabih Khan,也是印度人。

因此,蘋果把iPhone組裝產能遷移到印度,可謂天時地利人和,既是為了被動應對加稅衝擊,其實也是為了主動在全球備份產能,提高供應鏈的韌性和安全性,同時降低供應鏈的整體成本,順勢抓住印度智能手機紅利。

如今,再度面臨加稅危機,蘋果大概率故技重施,比如把部分產能迴流美國,換取特朗普政府好感,但美國成本高,產能迴流佔比必然有限;最核心的舉措,依然是將果鏈從中國外遷。

孟買分析師Neil Shah在與《金融時報》對話時估算, 「2025年印度對全球iPhone產量的貢獻,有望突破20%,預估2027年將突破30%。

中國台灣《電子時報》則更為激進,預估2027年印度有望承接50%的全球iPhone產能。

《財經故事薈》粗略測算,蘋果的外遷產能比例需達到四成以上,才能充分抵消美國的加稅壓力。

IDC等數據顯示,目前美國和印度市場的合計出貨量,佔iPhone全球累計出貨量的接近40%。因此,如果將iPhone產能的40%遷移至印度,不僅能夠滿足美國和印度兩地市場的產品銷售,還能切實確保出口至美國的iPhone均產自中國之外,無疑是化解加稅壓力的優選項。

二、已獲得NPI特權,印度果鏈加速發育

眼下,印度對iPhone全球產能的貢獻還不足兩成,不是蘋果和印度 「不想」,而是之前印度 「不能」——印度供應鏈完整度不夠,產業工人熟練度不足,良品率不及中國等等,是阻礙果鏈外遷的主要障礙。

中印越電子(手機)企業協會祕書長楊述成去年曾告訴《IT時報》,印度工廠的良品率與中國和越南相比有10%左右的差距。鄭州富士康的蘋果手機良品率在 98% 以上,而印度製造的 iPhone 良品率啱啱從早期的70%提升至 85%。

在生產效率方面,印度工人也遠遠不及中國工人。

一家印度手機代工廠負責人曾向《第一財經》抱怨,印度工人技術水平較低,需要中國工人手把手指導,且不太願意加班,再疊加罷工及維權事件時有發生,導致印度工人的生產效率大約只有中國工人的60%。

面對上述「短板」,印度政府部門以及相關企業都在合力補長。

首先是減稅和補貼。

自2020年以來,印度政府已經耗費60億美元預算,用於激勵智能手機行業。

2024年,印度政府宣佈對充電器、印刷電路板組件(PCBA)和智能手機本身的進口稅從20%降至15%,這一減稅預計將使蘋果公司每年多賺取3500萬至5000萬美元。

2025年,印度減稅政策還持續,「印度減稅,目的是在激勵公司將製造業遷移到印度,遠離至少可能面臨美國加稅的中國等國家」,科技媒體Appleinside斷言。

此外,印度也在改善女工就業環境。

在中國,技術純熟、心思細膩的女工是蘋果組裝生產的主力。為了說服蘋果和果鏈企業,印度泰米爾德邦甚至聯手果鏈頭部企業,為女工建立了宿舍,專建更安全的公交路線,以此把女工佔比提升到了42%。

上述組合拳相當奏效——如今,印度的手機已經超過鑽石,成為其第一大出口行業。

而蘋果和果鏈企業也積極呼應,這從iPhone的新產品導入(New Product Introduction,簡稱「NPI」)的地域轉移,便可見一斑。

NPI涵蓋了將iPhone 新品從設計轉向量產的核心環節,一般只有「學霸」級的果鏈企業才能擔當。

2024 年之前,iPhone 的 NPI 工作均在大陸完成。如今,中國正在逐步失去這項「特權」。據The Information報道,蘋果公司計劃將iPhone17基本款的NPI流程,轉移到印度班加羅爾。

NPI的轉移,是個標誌性動作。美國銀行分析師稱,這意味着「印度現在可以生產蘋果最先進的iPhone機型。」

而富士康則從中國運人運設備,支持印度工廠。當下,iPhone組裝工廠的不少專用機器編程和操作語音室漢語,需要從中國派員安裝維護。當富士康的中國員工遇到簽證困難時,蘋果甚至會主動出面和印度政府斡旋。而印度為了吸引手機企業,也在今年放寬了針對中國公民的簽證。

為了拿下iPhone訂單,印度本土最大的企業塔塔集團也在今年1月收購了代工製造商和碩印度子公司60%的股份。

所有的優勢和劣勢,歸根結底都是相對的。眼下,印度的人力成本相對於中國的剪刀差優勢在加大,2024年,珠三角果鏈工人的月薪已經提升至6000元-6500元左右,而印度工人月薪僅為1500元左右。

一旦印度工人的熟練度提升、生產良品率提高,蘋果將iPhone等產品越來越多的產能逐步外遷至印度、越南等,是大概率事件,中國不應該掉以輕心。

三、外遷果鏈,不影響500億蘋果稅進賬

在中國,蘋果的貢獻在減少——果鏈外遷,但蘋果拿到的卻更多——雖然蘋果銷量下滑,但大中華區蘋果稅卻居高不下。

果鏈外遷對中國的影響是多維度的,涉及到工人就業、企業發展、區域財政收入等,尤其是對於果鏈企業有不小衝擊。所謂果鏈,是指以蘋果為核心的供應鏈,在中國,果鏈涉及了150家供應商以及200多家工廠。

在蘋果與果鏈企業的博弈中,前者擁有壓倒性的話語權 。據《財經》雜誌報道,多位印度以及越南果鏈人士透露,蘋果的策略很簡單,一定比例的訂單必須轉移向海外,「誰在海外有廠,訂單就給誰」。

未能及時外遷,就有可能被迫出局。此前被踢出果鏈的歐菲光,利潤一度暴跌90%。

即便果鏈企業跟着蘋果的指揮棒去了印度,也要直面水土不服的風險。

目前,富士康印度代工廠的利潤率相較於大陸工廠差距明顯。從2020年一直到2023年上半年,富士康印度工廠一直深陷虧損泥潭。

蘋果身為標杆外企,其外遷還具有示範效應。卡內基印度研究院 Konark Bhandari公開喊話稱,「蘋果將雞蛋放進印度的籃子裏,這對於其他公司也是一個積極的信號,表明他們可以在印度輕鬆開展業務」。

美國銀行高級分析師Wamsi Mohan指出,儘管蘋果儘可能以不公開的方式外遷產業,「但在中國少生產3500萬部手機而不被注意是很難的」。其他外企可能也會效仿蘋果進行產業外遷。

果鏈外遷,意味着蘋果對中國給得更少,但蘋果在華拿得卻更多。

2024年Q4,iPhone中國區銷量下滑,帶動其營收下跌。但中國區為蘋果貢獻的軟件服務營收(蘋果稅)卻逆勢大漲,按年漲幅達到 25%,相對全球漲幅(14%)高出了11個百分點。

據《財經故事薈》估算,整個2024年,來自包括中國大陸在內的大中華區「蘋果稅」收入,在500億元人民幣左右,相當於《哪吒2》目前全球電影票房的3.5倍。