文|鋅刻度 孟會緣

你還記得自己最近一次喚醒小愛同學、天貓精靈、小度小度……是為了做什麼嗎?

在很多消費者眼裏,智能音箱類產品最終淪為喫灰擺件的理由很多:反應慢半拍還聽不懂人話、聯網放歌聽不到完整版、內置APP套娃收費、竊聽隱私收集信息……

這才短短几年時間,智能音箱賽道就走到了口碑、銷量雙低谷的頹敗期。當「小愛同學們」來到生死存亡的關鍵時刻,接入DeepSeek能讓這些品牌逆天改命嗎?

從潮品到喫灰

「我家那台智能音箱已經很久都沒有被主動喚醒過了,只有當家里人看電視的時候,偶爾會被台詞意外‘詐屍’,順便宣告一下自己的存在感。」

一度認為智能音箱這個產品很酷,還因為這個入手了該產品的張琦,通過自己這兩年來的真實體驗,發現它的實際功能使用起來一點都不酷,「它身上智能化表現得最明顯的地方,就在於可以和它進行語音互動,而它的智能化程度,又決定了這個回答是不是會讓人滿意。可它只能回覆一些很淺白的問題,遇到稍微複雜的提問就無能為力了。」

張琦認為,智能音箱類產品在很長一段時間都將智能功能當作主要賣點,而它最大的問題恰好就是還不夠智能,尤其DeepSeek為全球帶來了一波AI震撼之後,這種能力上的天然短板讓智能音箱更顯雞肋,「如果你想規劃一段行程,它只會從表層意思上回答你,比如給出某個交通方式,而不是像我們使用DeepSeek這類智能應用那樣,給一個具體的執行方案。」

「如果你跟我一樣,買它就是為了感受一下智能化生活,那麼直接把它當成一個會聯網的藍牙音響,或許能讓自己心裏好受一點」。在張琦看來,儘管智能音箱不貴,但其智能化標籤更像一個推銷產品的噱頭,「在沒有給它找到新的功能定位之前,喫灰基本就是常態了。」

圖源:洛圖科技

數據更能佐證消費者的真實想法。在2021年之前,智能音箱作為AI硬件的先行者,不僅是C端佈局最早且鋪貨最廣的AI落地產品,還引得蘋果、百度、阿里、小米等互聯網科技巨頭打了一場「百箱大戰」。而自2021年開始直到現在,該賽道在「張琦們」用腳投票下,正逐步淪為「夕陽市場」。

從相關數據來看,該類產品在近幾年的市場熱度明顯下降。洛圖科技(RUNTO)發布的報告顯示,洛圖科技發布的《中國智能音箱零售市場月度追蹤》,2024年中國智能音箱市場銷量僅為1570萬台,銷售額為42.0億元。對比2023年的數據,銷量、銷售額分別下降25.6%和29.4%。值得關注的是,自2021年起,中國智能音箱市場已連續四年呈現衰退態勢,當下該市場的規模甚至不及2021年時的一半。

智能音箱賽道啞火 圖源:微博

AI難以重振市場

在智能音箱來到「生死存亡」之際,當佔據了絕大部分市場份額的幾大品牌商,與DeepSeek產生了親密鏈接,似乎能來一場華麗逆襲。

小度全系智能音箱完成DeepSeek整合;阿里巴巴在天貓精靈等多個板塊都部署了DeepSeek;通過小藝助手App接入DeepSeek-R1 Beta版,可覆蓋華為AI音箱系列;小米新品超級小愛音箱接入DeepSeek R1大模型……

不過僅靠接入DeepSeek,想重振整個產品市場有點不太現實。

根據消費者在社交平台上的反饋,智能音箱類產品沒落的緣由,大致可以歸結為以下幾點:

從用戶體驗的角度,智能音箱類產品普遍存在語音交互差(智能化程度不足)、常常答非所問且內部可以調動和查找的資源有限、內部搭載應用的生態體系和會員權益不互通等問題;

從市場環境的角度,以智能家居生態的「超級入口」出道的智能音箱,已逐漸被智能手機,智能電視、中控屏等設備取代,這些新品憑藉更大的交互界面和更直觀的操控體驗,從智能音箱手中奪取了智能家居控制中心的地位;

從產品創新的角度,智能音箱並非獨特剛需,加之隨着市場飽和度不斷提高,消費市場實際已被幾個品牌大廠壟斷,導致該類產品本身創新不足,同質化嚴重,用戶換新意願低迷;

從隱私安全的角度,理論上,任何自帶圖像、聲音傳感器和存儲能力的聯網設備,均存在被破解從而導致個人信息泄露的風險,那麼智能音箱極有可能被劫持成為「竊聽器」,偷錄用戶對話內容。

顯然除了智能化的基礎產品功能之外,涉及到智能音箱這個品類存在的每一分價值,似乎都在遭受消費者的否定。

網友發帖吐槽 圖源:百度貼吧

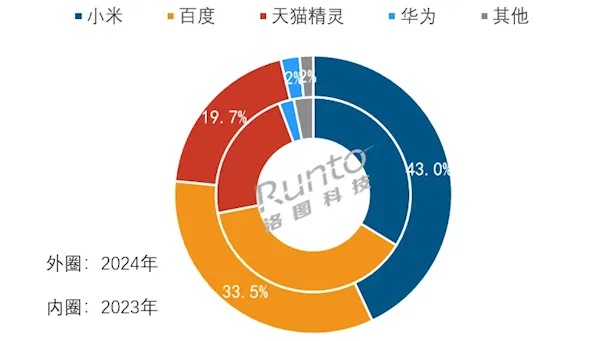

而洛圖科技相關統計數據也指出,智能音箱產品銷量流失有明顯的價格趨勢,即售價1000元以上的超高端市場售價200元以下的低端市場,是導致智能音箱銷量流失的「主力」。

這一點在2024年的智能音箱市場競爭格局中也有所體現:小米憑藉完善的智能硬件生態系統以及強大的品牌影響力,穩固了中低端市場的基本盤,同時藉助中高端市場的增長勢頭,市場份額達到43.0%,位居市場銷量榜首;而百度和天貓精靈方面,由於高端帶屏智能音箱的迴歸以及低端無屏市場的衰退,致使其各自的市場份額出現了一定程度的下滑。

於是瞄準中高端用戶開始關注更多性價比高的產品,特別是帶屏智能音箱的需求,品牌商在2024年大規模鋪開了新爆款——集平板電腦、電視、智能音箱和健身機等部分功能於一身的移動智慧屏,業內將之命名為「閨蜜機」,大部分知名品牌的價格區間在3000~4000元。

但看似是智能音箱類產品的一次硬件侷限突破,實際上該產品相對高昂的價格,對潛在用戶並不友好,且社交平台及相關投訴網站上,有關閨蜜機畫質差、卡頓、內存不足、續航不足、音效差、遙控器和語音控制不智能……一系列因品控和服務不到位的避雷帖,隨其銷量增長與日俱增,乃至有消費者直接將它界定為一款「不成熟的產品」。

天貓精靈哇哦閨蜜機的避雷帖 圖源:小紅書

以天貓精靈哇哦閨蜜機為例,根據線上不少消費者的反饋,其不僅存在商品質量不佳、自帶軟件不能卸載等情況,還因安排師傅維修需要不定時的預約和等待,出現了不少關於其售後服務不到位的投訴。

無處不在的入口

DeepSeek的技術紅利雖然帶不動智能音箱,但對那些要借「超級入口」串聯起來的智能家居產品來說,卻是一劑實打實的加強針。

連日來,涵蓋電視、冰箱、空調等多類型產品的智能家居品牌,均宣佈接入DeepSeek。如海信的全屋智能生態將深度整合DeepSeek模型技術;長虹將所有搭載滄海智能體的AI電視接入DeepSeek;創維發布的新品AI電視G7F Pro和A5F Pro都接入了DeepSeek技術;TCL全線智能家居產品,包括電視、空調等都將接入DeepSeek技術……

智能家居品牌紛紛官宣接入DeepSeek圖源:品牌官博

對此,國金證券認為,AI技術的深度融合有望推動家電從「功能設備」到「家庭智能體」轉變的發展進程,「通過多模態感知、邊緣計算與自主決策能力的融合,家電產品將突破單一功能邊界,進化為具備環境理解、生態協同與個性化服務能力的家庭節點,有望重構產品價值,並催生以數據為驅動的家庭服務生態。」

直白地理解就是,空調有望從單一的溫控設備升級為家庭環境健康中樞;冰箱有望從保鮮倉儲產品升級為家庭健康管理中心;洗衣機有望從洗滌工具升級為衣物護理中心。

這也符合在《2024中國高端家電市場趨勢報告》中,所提到的高端家電發展趨勢之一,即「科技進步和消費需求升級的雙驅動之下,智能化正逐步成為高端品質家電的標配。」

市場正在見證,智能家居產品從單一功能設備升級為具備環境理解、生態協同與個性化服務能力的家庭綜合智能,甚至隨着大模型技術逐步滲透,推動服務從「功能型」轉向「主動服務型」。

或許我們也會在未來看到,智能家居產品拋棄「智能音箱」等原有的超級入口,讓自己成為中心控制設備或平台的那一天。