彭博宏觀策略師Simon White認為,現在就確定美國是否面臨經濟衰退還為時過早,因此目前預計美國國債收益率大幅下跌仍缺乏合理依據。以下為他的觀點闡述。

在一些疲軟的美國經濟數據公布後,有關經濟衰退的擔憂再次瀰漫。但經濟放緩和經濟衰退之間還是有區別的。

雖然經濟增長放緩似乎很有可能發生,但就經濟衰退而言,要在幾個月左右的時間內,以足夠的確定性來判斷衰退是否會發生,從而讓人們有理由從投資組合中剔除風險敞口,這幾乎是不可能的。

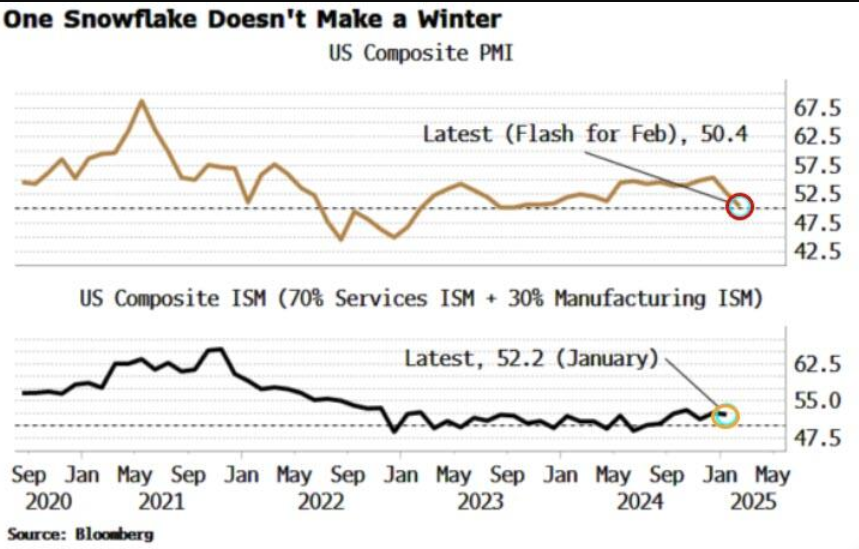

上個月疲軟的採購經理人指數(PMI)初值很可能是一個警示信號,表明關稅的不確定性以及政府效率部(DOGE)開始產生切實影響。本周美國將公布PMI終值(與初值很少有顯著偏差)以及美國供應管理協會(ISM)指數。這將使人們了解政府行動在多大程度上影響了市場情緒。

然而,要自信地宣佈經濟衰退迫在眉睫,僅僅一個月的數據是不夠的。

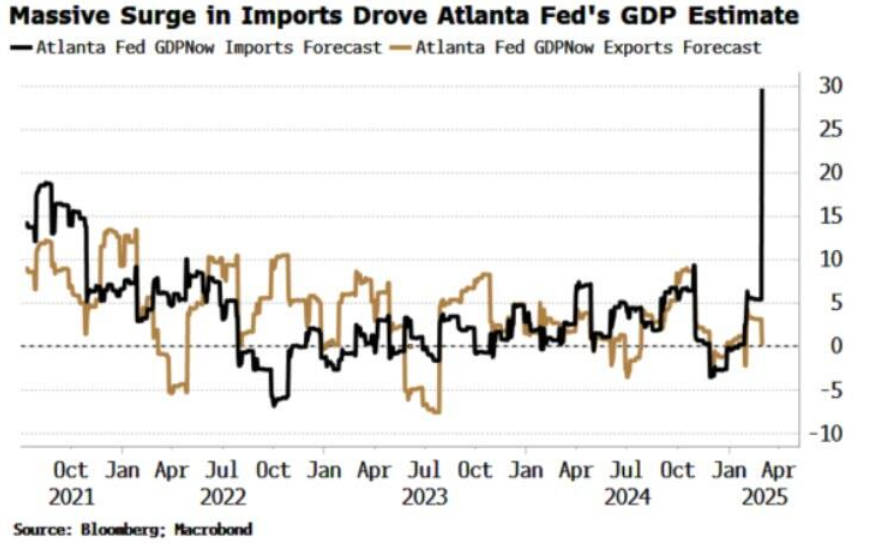

亞特蘭大聯儲最新的國內生產總值(GDP)即時預測也加劇了市場的悲觀情緒,並為債券市場營造了更有利的環境。該預測顯示,本季度GDP將從之前的2.3%大幅下滑至-1.5%。

但這在很大程度上是由最不穩定的組成部分之一——淨貿易差額所驅動的。1月份美國貿易逆差的擴大,主要是由於黃金進口的激增。

正如媒體所報道的,近期大量黃金從歐洲流向美國。這很可能與倫敦和瑞士金庫中實物黃金的持續緊張狀況有關,這種緊張是由新興市場央行多年來的囤積行為所導致的,所以與美國的周期性經濟增長無關。

經濟衰退意味着經濟狀態的轉變。經濟不會從非衰退狀態平穩地過渡到衰退狀態,而是會以一種非線性的、突然的方式轉變。

但目前還沒有足夠的證據表明,美國經濟已接近進入衰退的臨界點。

到目前為止,美國國債收益率的下降是合理的。但單純從美國國內經濟的角度來看,還沒有足夠的證據支持收益率進一步大幅下跌。