導讀:北京時間2月27日,英偉達正式發布2024年第四季度財報,其總營收393.31億美元,按年增長78%。同時英偉達預計下一季度營收430億美元,按年增長13%,超出市場預期的420億美元。這一份財報有力的回擊了市場關於AI芯片市場可能下滑的傳言。而這場傳言的「始作俑者」,正是中國AI公司DeepSeek。DeepSeek如何硬撼整個AI芯片市場?市場格局將會如何變化?AI芯片目前投融現狀如何?本文嘗試分析和探討。

01 進擊的DeepSeek

2025年1月底,中國人工智能企業深度求索(DeepSeek)攜其開源模型DeepSeek-R1橫空出世。這一現象級科技成果迅速在全球範圍掀起下載熱潮,僅用了7天用戶量就超過1億,超越了「前輩」ChatGPT的增長速度。

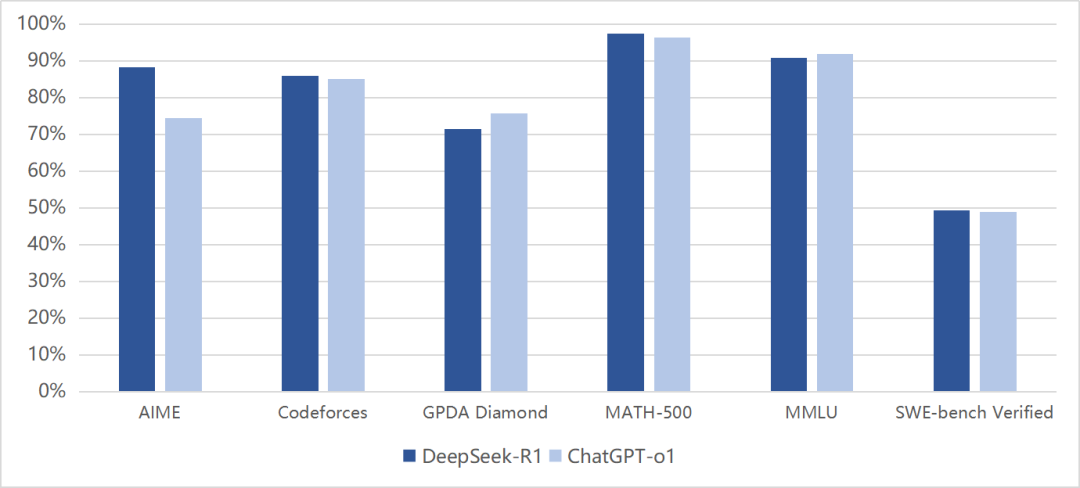

DeepSeek的成功遠不止此。據Nextplatform等媒體報道,DeepSeek-R1在訓練方面使用了約2000張英偉達H800GPU;在推理層面,DeepSeek-R1採用混合專家架構,推理時僅激活約10%的參數量,大幅降低計算資源消耗。簡而言之,DeepSeek通過模型創新和算法優化,以數十分之一的成本達到接近OpenAI開發的ChatGPT-o1模型的性能,影響了全球科技巨頭的戰略佈局。

圖表 1:DeepSeek-R1基準測試結果對比ChatGPT-o1模型(單位:%)

數據來源:公開資料、RimeData來覓數據整理

長期以來,AI大模型的發展遵循着Scaling Laws。這一規律指出,當模型參數規模、訓練數據量和AI芯片同步擴大時,模型的智能表現會呈現指數級躍升,甚至出現「智能湧現」現象。簡而言之,越想訓練出優秀的大模型,就需要越多的AI芯片。過去幾年,科技巨頭爭相買入AI芯片,以期望能訓練出超越同行的AI大模型。然而,DeepSeek的低成本方案卻打破了這一敘事。

首當其衝受到影響的就是英偉達。其在2025年1月27日股價一度下跌超過20%,市值蒸發約6000億美元。美國投資人Jeffrey Emanuel表示,DeepSeek的低成本路線摧毀了Scaling Laws,行業長期存在算力浪費,硬件優勢可能被效率優化取代。

然而,事實真的如此嗎?

衆所周知,大模型可以劃分為訓練和推理兩個階段,前者的目標是通過向模型輸入大量數據,優化調參,得到一個可用的模型,後者是利用訓練好的模型來解決實際問題。DeepSeek的創新是以捷徑降低訓練成本,而面向廣大下游的推理場景,缺口仍然存在。

事實上,訓練成本每年都在降低。美國著名投資人Cathy Wood表示,AI訓練成本正以年均75%-78%的速度急劇下降,這一趨勢遠超傳統行業預期。成本下降的來源取決於硬件效率提升(如英偉達Blackwell架構)、算法優化(如MoE混合專家模型)及開源生態的繁榮。DeepSeek讓訓練成本大幅下降,但卻並非唯一因素。

Cathy Wood還認為,低成本訓練能力使初創企業和中型科技公司能夠以更低成本參與AI競爭,直接促進AI在醫療、金融、自動駕駛等領域的落地。而下游推理市場的百花齊放,也正需要無窮無盡的算力。從某種意義上來說,DeepSeek加速了AI芯片市場從訓練到推理的轉移,而推理所需的AI芯片,毫無疑問是更大的市場。

英偉達CEO黃仁勳表示,AI市場的競爭焦點正從訓練轉向推理,而推理階段的算力需求將遠超預期。在昨日的第四季度業績說明會上,他表示未來推理市場將會是現在訓練市場的百萬倍。同時,他提出「第三擴展定律」,即模型在生成高質量回答前需進行多次迭代推理,這一過程本質是計算密集型的。而AI應用的爆發(如自動駕駛、醫療診斷)將推動推理算力需求持續攀升,DeepSeek的普及反而會因降低行業門檻擴大整體市場規模。

在討論DeepSeek是否會討論算力市場驟降之前,我們可能忽略了一個前提,DeepSeek-R1並非終局。DeepSeek-R1僅僅是一個對話模型,不具備多模態功能,並且離終極目標AGI也相差甚遠。針對推理的AI芯片固然會迎來大發展,而ChatGPT-5、DeepSeek-R2、Grok-4等海內外優秀的大模型尚在迭代,針對訓練的AI芯片也會維持高速增長。

02 雲廠商在做什麼

美股著名投資人Aswath Damodaran表示,中國AI公司DeepSeek的出現改變了AI行業格局,可能會使AI市場出現分化,一部分是商品化且競爭激烈的低等級AI產品,另一部分是高端產品。同時,他將AI芯片市場規模預期從5000億美元砍至3000億美元,DeepSeek引發的效率革命將終結算力泡沫,AI芯片市場的增長可能並不像之前市場預期的那麼樂觀。

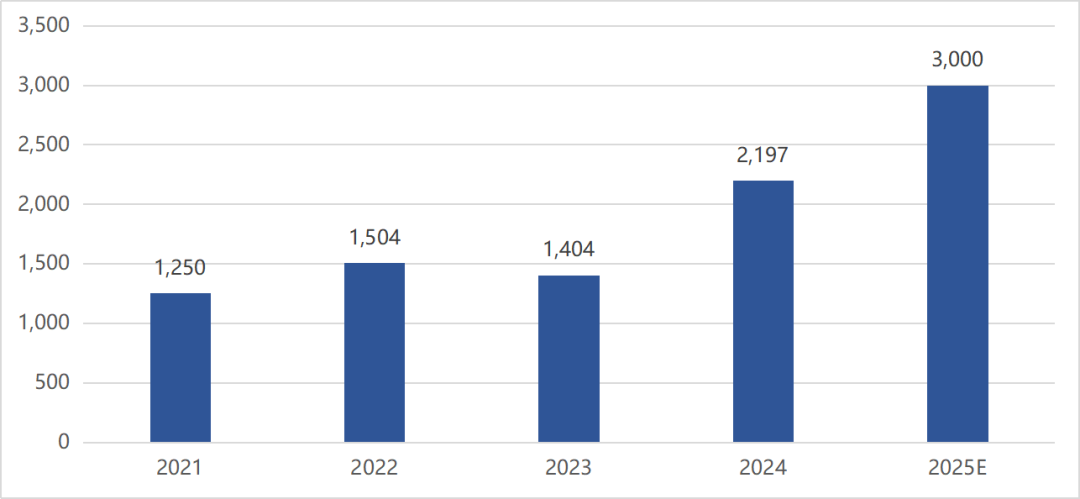

然而,這一觀點迅速被科技巨頭的財報駁斥。從常理上看,DeepSeek起碼在短期內降低了AI芯片的需求,然而谷歌、微軟、亞馬遜、Meta這四大雲廠商的資本開支卻顯示,2025年的資本開支將會達到3000億美元,較2024年還增長了約800億美元,遠超市場預期。

圖表 2:北美四大雲廠商資本開支(單位:億美元)

數據來源:公開資料、RimeData來覓數據整理

作為AI芯片的主要購買者,雲廠商的資本開支無疑提供了市場的前瞻指標。其中,Meta表示2025年全年資本開支將在600至650億美元之間,較2024年大幅增長超50%以上。這一增長主要集中在AI基礎設施和數據中心的投資上。谷歌更是表示,儘管有DeepSeek等低成本開源模型的出現,但全球範圍內更便宜的AI興起,只會增加這項技術的採用率,而谷歌將由於其數十億用戶的規模而受益。

歸根結底,技術門檻下降也會推動市場整體規模的擴大。根據傑文斯悖論,技術進步提高資源使用效率後,反而可能因成本降低、應用範圍擴大而導致總消耗量增加。舉一個不恰當的例子,內燃機熱效率提升本應減少燃料需求,但實際中,更高效的內燃機促使更多車輛上路,反而增加了對石油及煤炭的總需求。

無獨有偶,在中國市場也呈現出類似的趨勢。阿里巴巴於2025年2月20日公布2024年第四季度財報,其四季度資本開支達317.75億元,按年增長259%,按月增長80%,創歷史新高。阿里巴巴同時宣佈未來三年將投入3800億元用於雲和AI基礎設施建設,這一規模超過其過去十年的總和。

此外,部分媒體及分析機構報道稱,字節跳動2025年資本開支預算可能在1500-1600億元人民幣之間,其中超過一半預算將用於AI算力採購,這一規模將較2024年增長超過100%。騰訊、百度等互聯網大廠亦有可能大幅提升資本開支以應對日益激烈的AI競賽。

在更有性價比的DeepSeek之後,以雲廠商為代表的AI芯片需求不但沒有下降,反而進一步上升,這也同時代表了2025年或將成為AI應用下游大爆發的一年。

03 AI芯片投融情況

由於衆所周知的原因,目前國內AI芯片較海外主流產品仍有差距。DeepSeek通過算法優化提升了硬件效率,降低了對高端GPU的依賴,促使國產芯片廠商轉向開發低成本、高效能的推理芯片。這顯著提升了國內AI芯片的投融熱度。以國產GPU公司象帝先為例,其在去年9月份宣佈由於孖展計劃受阻,公司進入重整期。在DeepSeek-R1火熱發布後,象帝先重啓了孖展計劃,並啓動了招聘計劃。

德勤預測,2025年全球AI芯片市場規模將超1500億美元,2027年有望增至4000億美元。AI服務器佔超大規模雲服務商服務器支出的60%,數據中心需求激增推動芯片迭代。除了大規模雲服務器外,中國市場亦存在部分政企客戶本地部署的需求,如一體機類型的產品表現亮眼,也可能推動國內AI芯片迅猛發展。

下表是我們整理的2025年以來AI芯片發生的相關投融事件,可以看到賽道明顯升溫,知名機構與產業資本爭相投入。從交易輪次上看,孖展主要集中在後期事件,投小投新相對較少,這主要是由於在激烈競爭的背景下,資本更看重廣闊賽道的確定性。感興趣的讀者,可以登入Rime PEVC平台獲取AI芯片賽道全量孖展案例、被投項目及深度數據分析。

圖表 3:2025年以來中國AI芯片領域投融情況

數據來源:RimeData來覓數據