在人形機器人賽道,按照價值佔比以及技術壁壘綜合來看,絲槓、柔性傳感器、電機、減速器排名前四。

其中,柔性傳感器雖然市場規模潛力相對較小,但也同樣遭到資本了巨大的炒作。自去年9月24日以來,漢威科技、福萊新材,作為柔性傳感器的兩大代表概念股,分別累計大漲了240%、336%。

如何看待這一細分領域的瘋狂定價?

01

人形機器人主要會應用三大傳感器,包括視覺傳感器、觸覺傳感器以及力矩傳感器。其中,觸覺傳感器又可分為柔性與剛性兩大類。

電子皮膚是柔性觸覺傳感器的重要細分應用之一,能夠精確感知抓取的度、觸感和物體形狀,使機器人能夠細緻地操作物體,避免過度用力或損壞物品,為人形機器人中很重要的零部件。

電子皮膚可以幫助人形機器人在外觀上更接近人類。可類比人類的表皮層、真皮層以及皮下組織,將其分為上層包括柔性基材(輕質有彈性材料,如PI、PET)、封裝保護層(放水、防塵材料),中層為傳感器層,檢測壓力、溫度、溼度、化學物質等,實現敏捷響應,下層則是接口通信系統、電路和處理器,將電子皮膚採集的數據傳輸反饋給機器人大腦。

當前,電子皮膚在技術上還有諸多突破難點與壁壘。

在材料上,需同時實現壓力、溫度等多模態感知,併兼具柔韌性、延展性及自修復性。現有材料的摺疊壽命與生物相容性尚無法很好滿足工業化、大規模量產需求,亟待新型複合材料突破。

在製造工藝上,柔性電子器件需在拉伸形變中維持功能穩定,對材料本身與工藝要求很高,且還需要解決密集電子元器件面對外界電磁屏蔽的難題。

在傳感器層方面,目前主流一共有5種技術路線,包括電阻式、電容式、壓電式、光學式、霍爾效應式,每種路線壁壘均不低,都有一些優缺點,業界還未形成技術路線層面的收斂。

正是因為技術有待成熟以及造價高昂,目前電子皮膚僅主要應用於靈巧手,包括指尖、指腹與手掌等位置。

未來,伴隨着技術進一步突破與規模化量產,成本將會逐步降低,電子皮膚也將擴展至手臂、腿部、身體軀幹、臉部,乃至全身上下。這是未來具備很大增量的地方。

由於柔性傳感器憑藉其可彎曲、輕量化、低功耗等獨特的功能,能夠適應非傳統的形狀和表面,不僅可應用於人形機器人,還將重塑消費電子、醫療健康、汽車等行業的硬件形態。

據機構調研福萊新材稱,電子皮膚未來將是一個由數十億美元市場向數百億美元市場過渡的過程。另據Precedence research,2024年全球電子皮膚市場規模為63億美元,預計到2034年將達到300億美元,年複合增速將達到17%。

按照機構的說法,電子皮膚潛在市場規模大,且目前技術難點與壁壘頗高,是具備較好投資機會的細分領域。

02

目前,全球做電子皮膚的巨頭並不多。海外方面,主要廠商包括Tekscan、Pressure Profile Systems、Sensor Products Inc,三大廠商佔據的市場份額可能超過60%。

國內市場,本土玩家主要包括漢威科技、福萊新材、申昊科技、奧迪威、弘信電子等。

漢威科技旗下有一家子公司,叫能斯達,建立了穩定的納米敏感材料體系,掌握了壓阻、壓電、溫溼度、電容四大技術,擁有柔性壓力傳感器、壓電傳感器、電容傳感器、熱敏傳感器、溫溼度傳感器、一體化複合微納傳感器等7大產品線,且積累了100項專利,擁有一條年產1000萬支柔性傳感器的超淨印刷線與組裝線。

漢威科技原有業務本身就是做氣體傳感器業務起家的,切入人形機器人做電子皮膚具備技術、專利上的先發優勢,算是是電子皮膚概念比較被大家關注的代表。

按照券商調研反饋,漢威科技已經對接了國內17家人形機器人本體廠商,且取得較為深入的進展,部分已取得小批量訂單,客戶均為國內一線知名本體廠商。

因小米產業基金參股能斯達,按理說絕大概率是進入了小米人形機器人產業鏈。而小米旗下的順為資本多輪參投了宇樹科技。那麼,一個圈子紐帶之下,市場猜測漢威科技也進入了宇樹的供應鏈。

除此之外,能斯達針對華為、優必選、智元等主流本體廠商大概率也都有送樣或小批量訂單的可能性。因為漢威科技是目前有一定量產能力、技術實力排名靠前的本土巨頭,一般的本體廠商是繞不開的。

再看福萊新材,原有業務主要圍繞功能性塗布複合材料的生產與銷售,主要產品線應用於廣告耗材、標籤標識材料、電池級材料以及工業、汽車裝飾材料等。

2017年,公司開始研究柔性傳感器,目前申請了溫度、壓力等10項相關技術專利,選擇的是壓阻式技術路線——從產業落地角度看,壓阻式傳感器製備工藝選擇塗布方式,適合大規模生產,成本具備性價比,當然該種技術路線研發門檻要相對更低一些,未來能否成為業內主流存在不確定性。塗布工藝本身是福萊新材主營業務所掌握的一種成熟工藝。

目前,福萊新材電子皮膚樣品問世,與多家靈巧手、本體機器人公司在接觸,同步推進定製研發。產線方面,柔性傳感器中試線主體已安裝完畢,調試功能、工藝參數等進展較為順利。

申昊科技,這圍繞電子皮膚應用場景,佈局包括遠距離感知傳感器、近距離位置感知、觸碰接觸感知、指尖力傳感、柔性電子皮膚等方面;奧迪威可用於人形機器人的產品包括隱藏式避障傳感器、觸覺傳感器、超聲波材質識別傳感器以及觸覺反饋執行器等。

弘信電子,旗下子公司瑞湖科技在柔性壓力傳感器、壓力感應按鍵等領域形成一定積累,產品開始產業化落地,未來還將開展其他品類的傳感器以及芯片研發。

總之,在人形機器人電子皮膚領域,國內純粹的龍頭玩家並不多,市場格局比絲槓、減速器、電機領域要更好一些,孕育的潛在投資機會也會是比較大的。

03

當然了,電子皮膚這個領域很多所謂概念股目前是處於空有概念,未能形成市場的早期階段,還具有很大不確定性。

最近幾個月,包括電子皮膚在內的人形機器人各大細分領域均被資本市場追捧,誕生了多家超級牛股,估值飆升特別快。

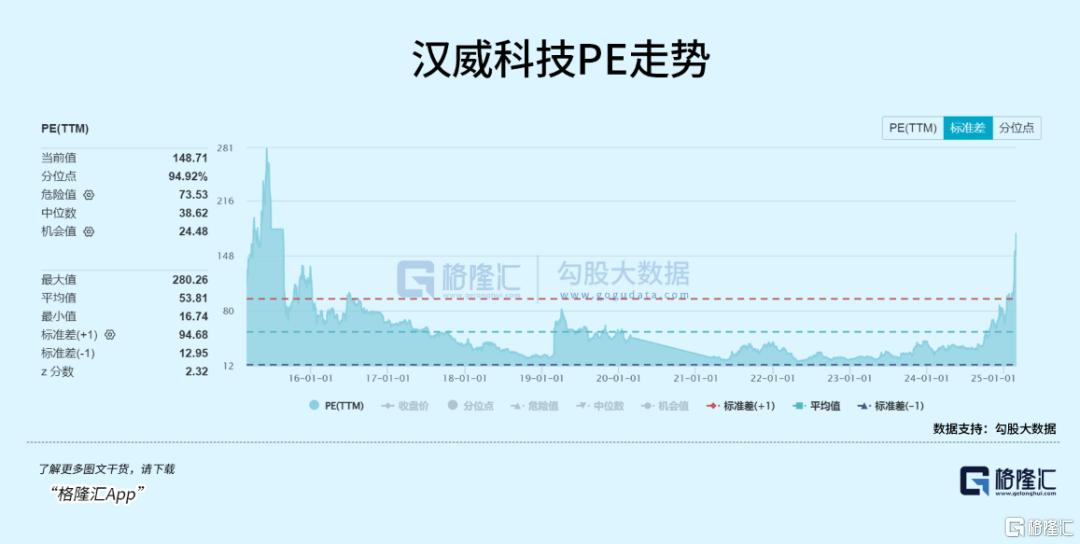

其中,漢威科技最新PE-TTM高達148.7倍,福萊新材PE-TTM高達113.6倍,而最近10年估值中位數僅為38.6倍、30.22倍。

當然,這些龍頭PE大幅飆升,與過去沒有人形機器人業務時去直接對比會有瑕疵,因為目前市場交易的是人形機器人業務在未來能夠帶來豐厚回報,目前遠未到兌現利潤的時候。

從絕對值來看,超百倍估值水平顯然存在過於樂觀定價的風險,即預期遠遠跑在現實之前。當然,如果A股大市維持高位震盪或逐步上行,科技股風險偏好較高,那麼人形機器人估值風險不會太大。倘若短期市場迎來大回調,那麼估值動盪的風險就很大了。

比如2月28日,因美國再次威脅對中國額外加徵10%關稅,疊加隔夜美國股市大幅重挫(英偉達為首的科技股領跌),均對A股科技股市場情緒造成重大打擊,人形機器人板塊迎來大幅回調。

短期看,人形機器人龍頭其實均面臨估值反覆動盪的風險,需警惕小心。但時間放長遠一些看,人形機器人是可媲美手機、汽車的大產業,會不斷有優秀公司冒出來,這一點確定性是比較強的。(全文完)