小鵬站穩3萬、零跑大漲285%、小米守住2萬關口,新的格局已經出現?

以往2月是全年汽車銷售淡季,而今年2月,小鵬、零跑、嵐圖……這些車企均取得了超預期的好表現,小鵬連續4個月交付破3萬,嵐圖在2月交付同比增長達152%。在新的時間節點上,橫向對比銷量的絕對值,或許中國造車新勢力的座次,將發生變化。

按照往常思路,2 月仍是全年的淡季。

照理說,春節後用車需求驟減,經銷商們也沒有很大的沖銷量壓力,往年二月車企的銷量放在全年看,會顯得平平無奇。

但 2025 年的 2 月,情況明顯不一樣。

中國新造車們依然火力全開地推銷他們的產品,不想讓“傳統淡季”有任何冷場的跡象。小鵬、零跑、嵐圖……這些車企一大早便迫不及待地發佈了 2 月銷量成績,而結果也不難預測:均取得了超預期的好表現。

當然,其他的一些車企,比如理想,對比去年同期也取得了不錯的增長。

只不過在新的時間節點上,橫向對比銷量的絕對值,或許中國造車新勢力的座次,將發生變化。

而這種變化,會不會貫穿全年,從而催生全新的市場格局?

不妨先埋下一個契子。

(統計時間截至 3 月 1 日晚 20:30)

蔚來

蔚來在 2 月份共交付 13192 臺新車,同比增長達 62.2%。

細分來看,蔚來品牌交付量達 9143 臺,相比 1 月份有 12.4% 的增長;樂道品牌則在 2 月,交付了 4049 臺新車。而 1 月份,樂道交付新車數量是 5912 臺,2 月環比下滑了約 31.5%。

回看 2 月,蔚來在銷售層面主要的動作是推出 5 年免息政策,先是蔚來主品牌,然後樂道也在今天(3 月1 日)宣佈跟進。

此外,樂道在 2 月 28 日晚通過直播推出了靈活升級服務,從現在的 65kWh 電池升級到 85kWh 電池,費用是每天 45 元、每月 800 元,或者每年 8800 元。

產品規劃上,樂道此前已經官宣了中大型 SUV L90 的存在,或許我們可以在不久後的上海車展上見到實車。

而蔚來這邊,“5566”的更新規劃已經提上日程,李斌透露很可能在年中登場。

簡而言之,通過一系列產品和銷售政策的組合,蔚來還是希望能夠在未來的時間裏讓銷量得到提升,要知道此前艾鐵成曾放出話,要讓樂道的 3 月交付量突破 2 萬——現在看,還是有不少的差距。

小鵬

小鵬在 2 月繼續保持高歌猛進,30453 的月交付量相比 1 月甚至還有了微微的增長,而對比去年同期,表現更加可觀:同比增長高達 570%。

宏觀來看,這已經是小鵬連續 4 個月交付破 3 萬,也是今年 2 月公佈交付成績的新勢力中,唯一一家“破 3 ”的車企。

小鵬透露,這 3 萬月銷量中,小鵬 P7+ 貢獻了超過 1 萬臺、MONA M03 超 1.5 萬臺,共同組成了小鵬銷量的頂樑柱。

2 月 28 日,全新小鵬 G6 迎來了首秀,外觀上做了細節的調整,而內飾變化頗大。簡單地說,全新小鵬 G6 幾乎照搬了 P7+ 的內飾,再加上“全系標配 5C 電池”等信息,可認爲較好地補足了老款車型的不足。

全新小鵬 G6 將在 3 月上旬正式上市,同時,全新 G9 也會在近期亮相。再加上新車 G7、P7車系的改款產品“E29”,小鵬將在 2025 年建成更強大的產品矩陣。

難道,站穩新勢力第一、月交付破 3 萬,還不是小鵬在 2025 年的“巔峯時刻”?下個月的交付成績,可能會更有看點。

理想

理想在 2 月交付 26263 臺新車,相比去年同期增長了約 30%。不過縱向對比 2025 年 1 月的表現,則有一定程度的下滑。

隨着銷量數據出爐的還有 3 月限時優惠,L 系列車型能在 3 月內享受尾款立減 1~1.6 萬元的優惠政策,相信對提振銷量能起到一定作用。

理想的表現主要突出一個“穩定”,2.6 萬臺的月交付成績放在新勢力中也能排到 Top5 位置,理想接下來的首要任務,便是靜候純電 SUV 的順利上市。

其中,理想首款純電 SUV i8 已經完成官宣,整車設計融合了 MEGA 和 L 系列車型的設計特徵,具備較強的辨識度。

可以預測,理想 i8 大概率會獲得與 MEGA 同源的絕大部分三電技術,比如 5C 超快充電池包、較好的能耗控制和續航達成率等,再加上理想一貫的空間優勢,相信會是中大型純電 SUV 賽道中的“種子級”選手。

至於具體登場時間,李想表示爲了與小米 SU7 Ultra 錯開而另擇時間,但相信最遲在 4 月上海車展召開前,會完成預售甚至上市。

“i”系列純電 SUV 能否彌補 MEGA 的“高端純電”遺憾,相信很快就能見分曉。

零跑

零跑一大早就公佈了自己的月底銷量,如此“着急”的原因,自然是表現不錯。

零跑在 2 月份共交付 25287 臺新車,同比增長幅度高達 285%。作爲對比,今年 1 月零跑同樣賣出了約 2.5 萬臺新車,看來 2.5~3 萬臺,已經成爲了零跑穩定發揮的數據區間。

零跑在海報中提到,新車 B10 將在 3 月 10 日舉行預售發佈會,而最終上市時間,應該不會晚於上海車展的召開。

作爲上半年的重點新車,零跑 B10 被戲稱爲“半價理想 L6”,主要定位在 10~15 萬元區間,將配備激光雷達、高通 8295 座艙芯片,希望通過更豐富的智能化配置打造差異化。

同時,零跑 B10 還是零跑 B 平臺的首款車型,2025 年零跑還將在 B 平臺上帶來三款新車,展開“性價比”攻勢。再加上進軍海外的動作,2025 對零跑來說,同樣是一個大年。

小米

小米的月交付表現延續了過往特色,還是隻給出了“超 20000 臺”的模糊表達,但畢竟已經連續 5 個月交付破 2 萬臺,這一表現還是可圈可點。

近日,小米 SU7 Ultra 正式上市,52.99 萬元的起售價,讓其成爲全民熱議話題。

而雷軍定下的,小米 SU7 Ultra 全年售出 1 萬臺的目標,僅用時 2 小時便宣告完成(大定訂單超過 1 萬張),小米汽車繼續在中國汽車發展史上,留下一份獨有的印記。

只不過,定下 30 萬臺全年目標的小米,還是需要在“走量”車型上投入更多的精力。展望 2025 年,小米 YU7、年底的增程 SUV 都會是小米的銷量依仗,不過在這時候討論他們的表現,還爲時尚早。

接下來的一兩個月時間,小米或許會進入一段“平淡期”,其銷量表現完全取決於小米 SU7 的表現。

不過,手握大量訂單,還“欠車無數”的雷軍,接下來最重要的事情,還是如何將交付能力提上去。

極氪

極氪公佈的這份數據和往常有些不同,因爲這是極氪品牌和領克品牌合併、“極氪科技集團”成立後公佈的首個月銷量。

從數據看,極氪和領克雙品牌在 2 月合共交出了 31277 臺的交付成績。其中,極氪 2 月交付量爲 14039 臺,同比增長 86.9%,環比增長 17.6%。

領克品牌 2 月交付 17238 臺,同比增長達 30.5%,新能源車佔比幾乎來到“五十五十”,爲 47.9%。

今年 2 月春節假期結束後,汽車行業掀起“內卷”熱潮,尤其是“N 年免息”這種的政策更爲常見。不過,極氪這邊並未做太多表態。

新品方面,極氪目前正在預熱的產品是 007GT,並預告會在 4 月上市;領克旗下首款大型 SUV,領克 900 已經完成亮相,在上海車展上應該會有更多消息,甚至是正式上市。

但總的來說,尤其是針對極氪品牌,無論是銷量表現還是市場聲量,相比去年冬季都有一定減弱。是產品組合問題?是市場營銷的問題?是用戶期待的問題?

找到問題、解決問題,對極氪科技集團來說依然重要。

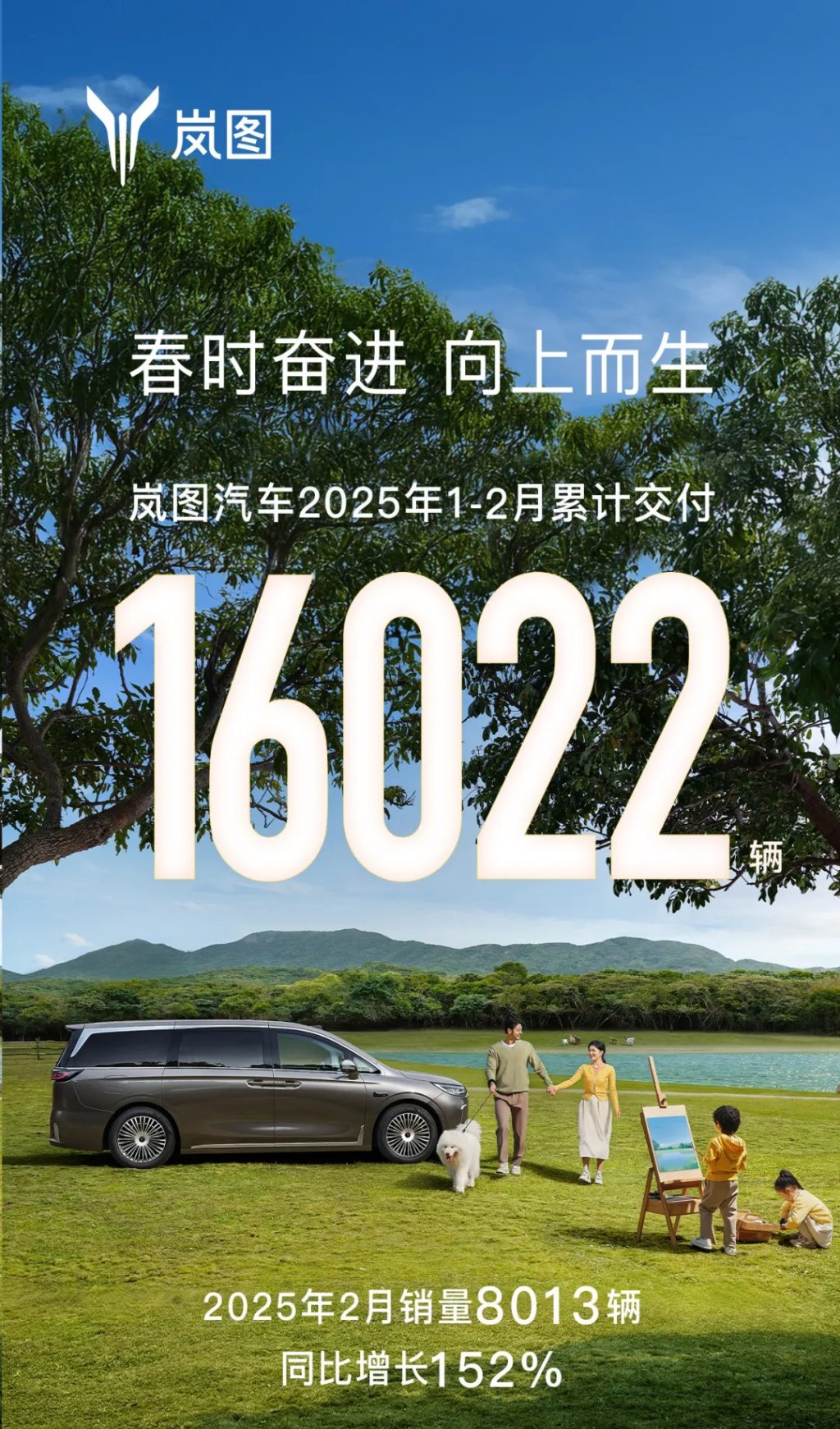

嵐圖

嵐圖在 2 月交付 8013 臺新車,同比增長達 152%,和一月份的表現相差不多;過去兩個月共交付 1.6 萬臺新車。

但考慮到,嵐圖定下的年銷量目標是 20 萬臺,目前的表現似乎還不太能令人滿意。

此前嵐圖官方宣佈,2025 年推出的新車都將搭載華爲幹昆智駕,嵐圖希望用這樣的方式快速補齊智能化短板,讓產品綜合競爭力得到提升。

具體來看,嵐圖在今年還將在現有的 4 款產品矩陣上,帶來 4 款新車或改款產品。相信其中就包括嵐圖 Free 和嵐圖追光,而且無一例外會配備華爲幹昆智駕。

2025 年嵐圖的另一個重點是出海,CEO 盧放表示要建設超過 400 家全球門店。如此“雙管齊下”能否幫助嵐圖實現年度目標?或許 4 月的上海車展,嵐圖會有更多動作。

智己汽車

智己汽車並未公佈詳細的 2 月銷量,給出的數據是,“1~2 月共交付 7037 臺”。回顧一下,智己的 1 月銷量是 5305 臺,換言之 2 月真實銷量其實是 1732 臺。

或許 3 月智己的銷量會有一定回暖——他們在 2 月底發佈了新款智己 LS6,在添加了一系列舒適配置的情況下,價格調整爲 21.99 萬元起售。

但總的來說,智己品牌當下最大的問題還是產品組合,僅靠智己 LS6、L6、LS7、L7 四款車型,和市面上的一系列“新貴”競爭難免會有一些壓力。

消息顯示,智己將在 2025 年推出 4 款新車,包含兩款增程、兩款純電。此外,智己也會加強與 Momenta 的合作,讓全國無圖智駕早日落地。

或許這些“組合拳”,可讓智己的銷量早日回升。

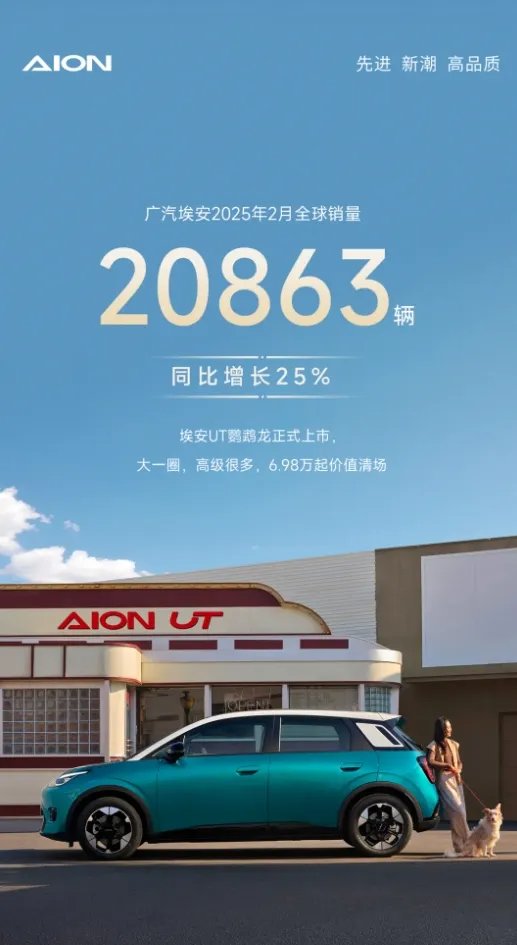

廣汽埃安

廣汽埃安宣佈,其 2 月交付量爲 20863 臺,同比增長 25%。此外,埃安一月銷量爲 14394 臺,可見環比也有 44.95% 的增長,相當可觀。

埃安並未公佈具體車型的銷量,但顯然第二代車型成爲了銷量主力。2 月 28 日,埃安 UT “鸚鵡龍”正式上市,6.98 萬元的起售價頗爲吸引眼球。

從定價來看,埃安 UT 的競爭對手會是 1 月的新能源單車型銷量冠軍吉利星願,和曾經的熱銷車型比亞迪海豚。A0 級小車的競爭已經進入到白熱化階段,而埃安 UT 則有望通過時髦的外觀、更高的配置從中分得一杯羹。

從好的一面看,廣汽埃安的銷量表現正在“回暖”,第二代車型的價值正在浮現。

或許,廣汽埃安能借此成功轉型?

鴻蒙智行

鴻蒙智行全品牌在 2 月共交付 21517 臺新車,而 1 月份的數據爲 34987 臺,環比下滑近 38.5%。

細分來看,問界 M7 的 2 月交付量下滑至 5204 臺,智界 R7 則是 8748 臺,其他車型的數據暫時沒有公佈。

考慮到問界 M7 和智界 R7 是鴻蒙智行近一個月季度以來的銷量支柱,而這兩款在 2 月的銷量情況不算太理想,鴻蒙智行整個品牌的銷量震盪也有目共睹。

接下來,鴻蒙智行品牌矩陣還將有一系列動作。

比如,年款問界 M5 已開始預熱,並會在 3 月有更多動作;年度重磅車型問界 M8 同樣動作頻頻,它很有機會成爲新的增量。

此外,上汽集團已經官宣,將與鴻蒙智行合作推出“尚界”品牌,且首款車型會強調走量和“性價比”。鴻蒙智行品牌可是定下“年銷百萬”的目標,未來的時間裏,他們仍需在銷量上重拾自信。

比亞迪

最後,比亞迪的 2 月銷量一改 1 月的平庸,以 322846 臺的成績,重新回到中國汽車品牌的 Top1。

其中乘用車的銷量爲 318233 臺,同比增長數據同樣恐怖,來到 164%。

2025 年前兩個月過完,比亞迪集團的總銷量已經來到 61.4 萬臺,目前來看比亞迪是中國所有汽車品牌中,最有希望完成年度目標(年銷 500 萬臺)的那個。

細分來看,王朝、海洋雙網依然是主力軍,二月銷量爲 304673 臺;方程豹汽車銷量爲 4942 臺,同比增長值得一提,來到了 113.9%;騰勢汽車的銷量爲 8513 臺,仰望的銷量爲 105 臺。

今年 2 月,比亞迪推出猛烈的“智駕平權”攻勢,讓“高階智駕”向下覆蓋至 8 萬元。

不過,比亞迪“智駕平權”的價值可能要到 3 月乃至更後一段時間才能呈現。據電動星球瞭解,比亞迪最新一批“智駕版”車型仍處於產能爬坡階段,需要一定時間才能大批量交付。

接下來比亞迪還將推出一系列車型,包括秦 L、唐 L 等重磅車型會在上海車展前後上市,其銷量的“狂奔”看來短時間內還停不下來。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10