跳水19345億,英偉達又跌爆了

歷史總是驚人的相似。

1637年,荷蘭人用一座豪宅換一株鬱金香球莖;2025年,投資人用6萬億人民幣的代價,驗證了“AI算力即黃金”的泡沫邏輯。

英偉達的股價如同被黃仁勳的皮衣抽了一鞭子,從1月的153美元高點跌至3月的114美元,市值蒸發超6萬億元,相當於跌沒了3個茅臺!

往深處看,這場暴跌不僅是資本的“大逃殺”,更是一場技術路線、地緣政治與商業邏輯的“三國殺”。

1

英偉達“連環跳”

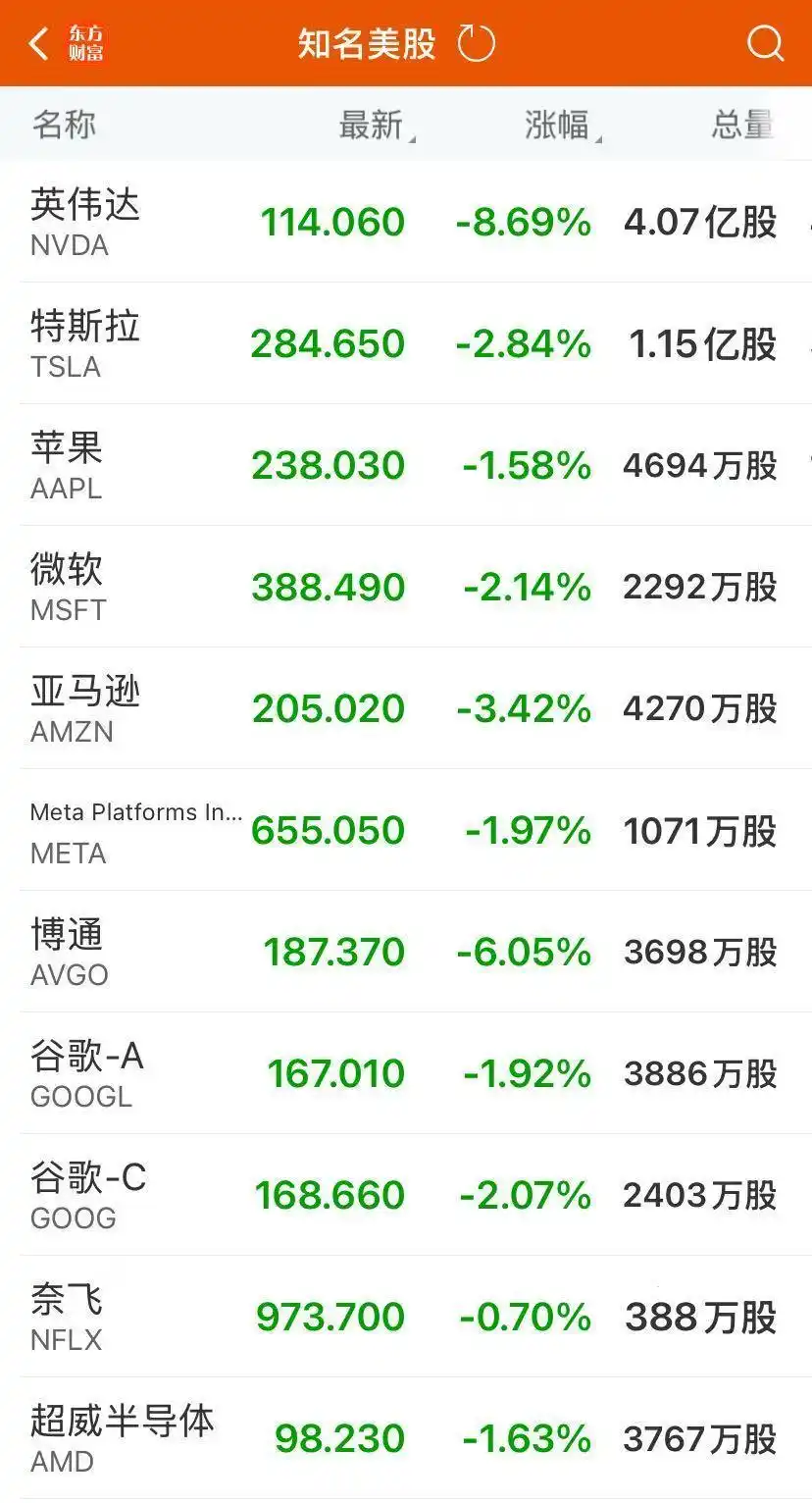

英偉達又跌了。

就在昨晚,美股三大指數集體收跌,截至收盤,道指跌1.48%,納指跌2.64%,標普500指數跌1.76%。

其中,大型科技股迎來普跌,尤其是英偉達跌超8%,市值一夜蒸發2650億美元(約合人民幣19345億元)。

這數字啥概念?一夜之間,一個茅臺(目前總市值1.85萬億)跌沒了!

拉長時間看,2025年纔過去兩個月,英偉達已經遭遇了三次大跌。

1月底,中國AI公司DeepSeek橫空出世,英偉達股價暴跌近17%。

2月底,英偉達發佈財報,股價不升反跌,財報發佈後的盤後交易中,英偉達股價大跌8.5%。

然後就是這次,股價再跌8.69%,直接跌出“3萬億美元俱樂部”。

算下來,從2025年1月至今,英偉達的股價已經跌去25%以上,總市值已經累計蒸發超6萬億元人民幣——相當於跌沒3個茅臺。

股價如此震盪,英偉達的業績崩了?

前段時間,英偉達公佈了2025財年(對應自然年2024年)第四財季和全財年業績數據。

財報顯示,第四財季,英偉達實現營收393.31億美元,同比大幅增長78%,遠超市場預期。淨利潤達到220.91億美元,同比增長80%。

再看全年,英偉達更是實現營收1304.97億美元,同比增長114%;淨利潤達728.80億美元,同比增長145%。

這業績,估計大部分上市公司看了都要羨慕到流淚。

這就奇怪了,業績這麼猛,英偉達股價爲啥還出現“連環跳”?

2

估值迴歸

直接的原因,來自一則消息。

當地時間3月3日,美國總統特朗普表示,對等關稅將於4月2日開始徵收,美國對墨西哥和加拿大商品徵收25%的關稅將於3月4日生效。

在市場看來,關稅戰會對全球經濟產生巨大影響。“股神”巴菲特近日就表示,關稅是一種“戰爭行爲”,可能會進一步加劇通脹壓力。

面對這個衝擊,美股給出了下跌的反應。美股三大指數集體收跌,不僅英偉達跌,博通跌超6%,亞馬遜跌超3%,特斯拉、谷歌、微軟跌超2%,就連熱門中概股都受到牽連,納斯達克中國金龍指數跌2.98%。

但英偉達領跌,原因還在更深處。

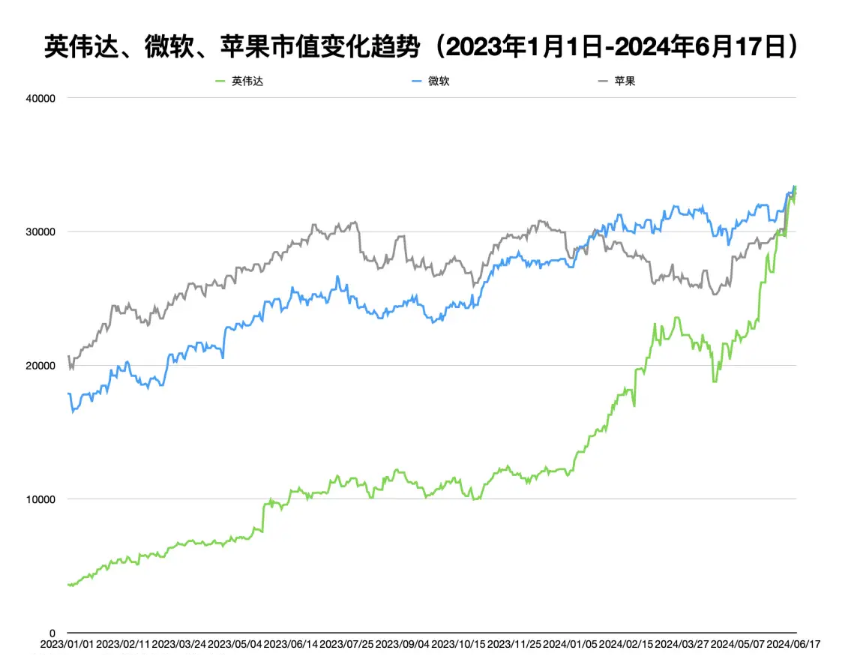

英偉達可以說是這兩年最火的科技公司,隨着AI大潮的到來,它的業績飆升,股價坐上了火箭。一年半時間裏,英偉達股價曾飆升10倍,五年漲28倍!

去年6月,英偉達市值達到3.33萬億美元,一度超越微軟成爲全球市值最高的公司。市值從1萬億美元增長到2萬億美元,英偉達用了9個月;從2萬億美元到3萬億美元,英偉達只用了不到4個月。

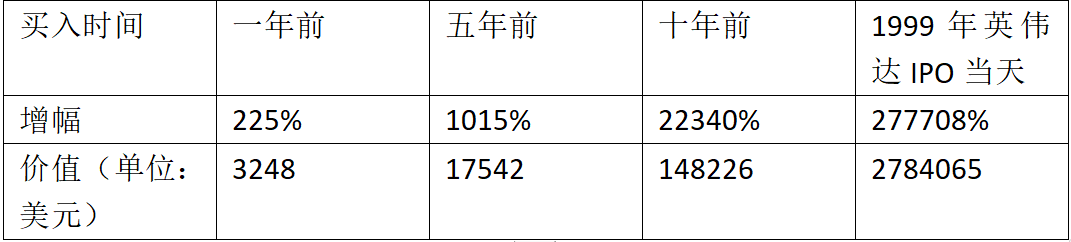

有媒體測算過,如果在1999年英偉達上市當天買了1000美元英偉達股票,到去年2月底已經變成278萬美元!

隨着英偉達股價的攀升,英偉達創始人黃仁勳的身價也水漲船高,一度快要擠進福布斯全球前十。當時甚至有預測,黃仁勳最快有望在2025年之前超越特斯拉CEO馬斯克,成爲全球首富。

股價暴漲背後,是英偉達業績的猛增。2024財年(2023年自然年),英偉達的營收同比增長126%,來到了609億美元。其運營利潤更是同比上漲681%,達到329.72億美元。

要知道,同期老牌芯片巨頭英特爾、AMD的營業收入、營收增速、營業利潤都在下滑。

但業績的上漲是有限度的,資本的估值也是。

數據顯示,2024年一季度的時候,英偉達的滾動市盈率高達73,同期微軟的滾動市盈率是37,蘋果的滾動市盈率是26。哪怕是現在,英偉達的市盈率也還有將近40倍。

▲圖源:財經雜誌

說白了,英偉達之前漲太多了。當一家上市企業的估值透支了未來很長時間的利潤預期,就很容易迎來一輪“殺估值”。漲多了會下跌,這是資本市場一直以來的規律。

但加速這場“估值迴歸”的,是一家來自中國的AI公司。

3

從“算力”到“算法”

英偉達的業績能出現暴漲,最大功臣是AI。

2022財年之前,英偉達的核心業務長期是遊戲。在獨立顯卡市場,英偉達長期佔據着80%以上的市場份額。但2023年之後的AI浪潮,直接把英偉達帶飛了。

2024財年,英偉達數據中心業務營收高達475.3億美元,佔公司總營收的78%。

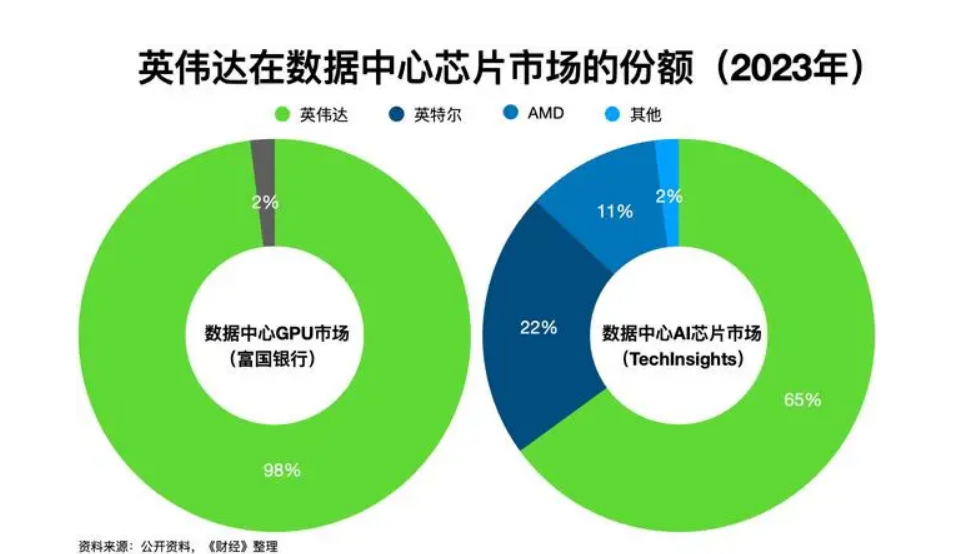

這背後,全球幾乎所有的AI大模型都是用英偉達顯卡訓練出來的,它以超過95%的市場佔有率壟斷了AI 訓練芯片市場。例如OpenAI,用了2.5萬張英偉達 A100 GPU 訓練了三個多月,才做出 GPT-4 大模型。

2023年“最強顯卡”英偉達H100出來後,更是被哄搶到將近30萬元人民幣一顆,而其成本不到3萬元。

難怪有人說,如果AI的發展是一場戰爭,英偉達幾乎是唯一的“軍火供應商”。

但DeepSeek的出現,讓人們對英偉達的信仰產生了動搖。

過去的邏輯是,英偉達通過CUDA生態築起算力護城河,其商業模式簡單粗暴:堆砌天價GPU,用資本開支碾壓對手。

換句話說,誰有錢買更多的英偉達頂級顯卡,誰就能做出更厲害的AI。

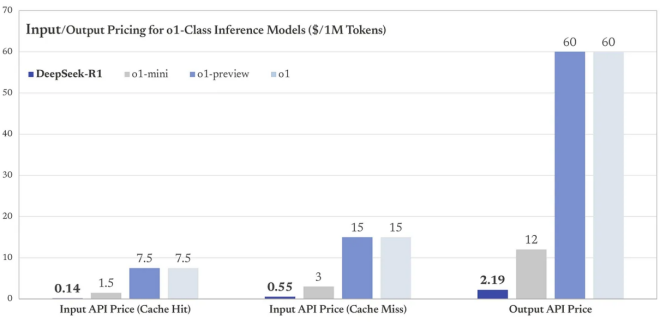

但DeepSeek撕開了裂縫,它通過算法蒸餾、開源協同和工程優化,讓訓練成本驟降至美國同級別模型的1/10,推理效率卻提升3倍!

DeepSeek證明了花小錢也可以辦大事。這好比用小米加步槍擊落了隱形戰機,讓華爾街猛然驚醒:原來算力霸權並非不可撼動。

也就是說,DeepSeek繞開了傳統堆砌GPU的模式,通過算法優化大大降低了成本。

有研究者曾深度剖析了DeepSeek R1大模型的性能增長原因,發現R1模型引入了不依賴監督微調的強化學習,可以讓微調之後模型性能大幅增長:

微調階段在傳統方式下只會勻給它2%-10%的算力;而在DeepSeek的方法裏,微調階段需求的算力佔比可能是30%-40%,而由此換來的就是推理能力、數學能力的大幅提升。

這是算法的勝利!DeepSeek的出現,讓市場開始質疑“斥資千億美元購買英偉達芯片”的必要性。你想想,如果用更少的顯卡就能做出更好的AI,誰還願意花錢囤高端顯卡?

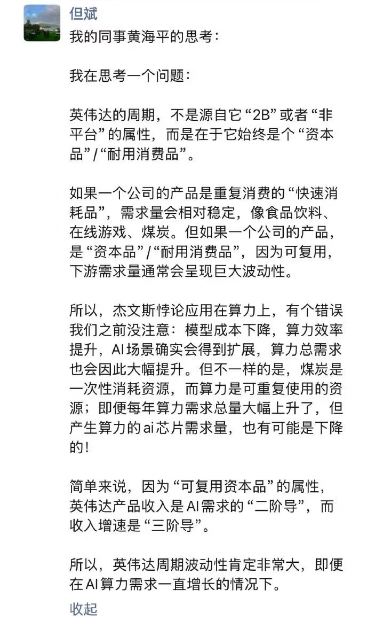

對此,但斌也曾轉述朋友的話,對英偉達的股價波動做出瞭解釋。

看來,黃仁勳嘴上說“DeepSeek是行業進步的證明”,但心裏恐怕在罵:“你們這是要掀桌子啊”。

4

AI商業閉環

面對DeepSeek的衝擊,最近英偉達CEO黃仁勳做出了回應。

他表示投資者對DeepSeek 在人工智能領域取得的進展存在誤解,這導致了市場對英偉達股票的錯誤反應。DeepSeek以低成本高性能引發關注後,投資者開始質疑科技公司投入鉅額成本建設AI基礎設的必要性。

黃仁勳認爲:

儘管 R1 的開發似乎減少了對算力的依賴,但人工智能行業仍需強大的算力來支持模型後訓練處理方法,這些方法能讓AI模型在後訓練進行推理或預測。預訓練仍然重要,但後處理纔是“智能最重要的部分”,也是“學習解決問題的關鍵環節”。

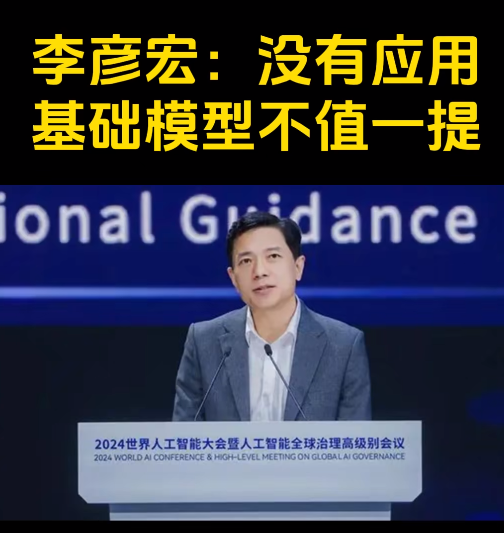

無獨有偶,百度創始人李彥宏也認爲:

要關注應用層的價值創造,“如果你作爲基礎設施層投入了數千億美元,卻無法開發出能帶來十倍以上回報的應用,那麼這是不可持續的。”

換句話說,有了很強的大模型,還要有足夠多的應用場景。就像你造出一個機器,雖然性能強悍,但如果不能用於實際的生產勞動,那也只是一個觀賞品。

簡單總結一下,黃仁勳講的是“雖然DeepSeek減少了對算力的依賴,但後續的環節還是需要算力來支撐,還是要買高性能顯卡”。李彥宏講的是“光大模型強還不夠,還要有足夠多的應用場景,只有大家都能用AI來生產、生活,行業成本才能降下來”。

實際上,DeepSeek的出現,正好可以解決他們說的問題。

一方面,DeepSeek本來就不是爲了幹掉英偉達,相反,是給英偉達帶來更大需求。你想一下,DeepSeek降低了大模型對算力的需求,這同時也降低了大家開發、使用大模型的成本和門檻。

以前,只有一些財力雄厚、買得起昂貴顯卡的大廠能搞大模型。DeepSeek出現之後,更多的中小廠商甚至普通人也看到了希望。以前要買上萬塊顯卡才能搞AI,現在可能幾百塊甚至幾十塊就能搞,門檻降低之後,入局的玩家就更多了。

入局的玩家更多,市場對英偉達顯卡就需求就更多。這好比手機,以前大哥大2萬一臺,只有少數人能買得起。現在手機降到1000一臺,幾乎人人都買得起,市場基數就變大了。

另一方面,DeepSeek的出現,讓AI的應用場景也變多了。

你看短短一個月時間,從科技大廠到政務部門、從汽車企業到手機廠商,各行各業都在積極擁抱DeepSeek。就連百度、微信這種國民級應用,都開始接入DeepSeek。

這種"國民應用+國運AI"的史詩級聯姻,正在將14億中國人帶入智能新時代。

藉着DeepSeek的東風,AI將繼續深入到各行各業,逐漸成爲新的基礎設施。不久的將來,你的喫喝拉撒玩樂購,可能都離不開AI了。這樣一來,不就解決應用場景的問題了。

更重要的是,這無形中串起了一個商業閉環:

DeepSeek降低AI算力成本——AI門檻降低,應用場景增多——應用場景普及帶來的商業化,增加對算力的需求——進一步倒逼技術革新,AI算力成本繼續降低……

從這個視角看,DeepSeek是英偉達創新的動力,更是AI普及的推動者!

5

DeepSeek背後的力量

只看媒體的宣傳,不少人可能會產生一個錯覺:DeepSeek好像是突然冒出來的。

但實際上,DeepSeek一出現的時候我們就進行了深度分析,DeepSeek的突破,本質上是一場工程學的逆襲,而這場逆襲背後,藏着更深刻的產業變局密碼。

一方面,中國的產業和基建基礎非常紮實。

很多人沒有意識到,AI是耗電大戶。而中國是世界第一大發電國,根據能源研究所《世界能源統計年鑑》(2024年版),中國2023年的發電量高居世界第一,達94564億千瓦時,是排名第二的美國的兩倍多。可以說,在發展AI的底層硬件上,我們是有優勢的。

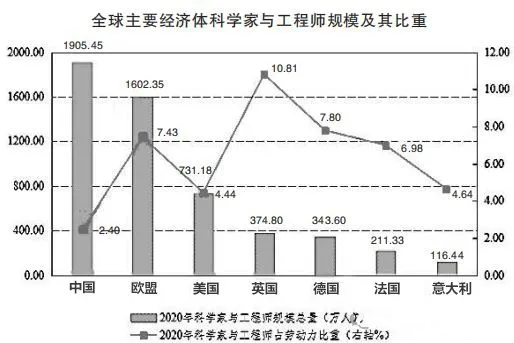

另一方面,中國有着巨大的“工程師紅利”。

早在2017年的時候,中國累計工程師和科學家數量已經成爲世界第一,達到1547.6萬人,彼時美國僅有676.9萬人。

這股“工程師紅利”,讓很多科技企業受益。典型的是華爲,任正非曾透露,華爲至少有700多個數學家、800多個物理學家、120多個化學家,還有6000多位專門搞基礎研究的專家,有6萬多工程師。

高密度且相對低成本的人才羣體,爲華爲在全球科技鏈上的攀登提供了堅實基礎。這一點,同樣體現在AI行業,看看DeepSeek的團隊,幾乎全是本土人才。

更關鍵的是,中國擁有AI落地最廣闊的應用場景。

大一統的中國市場,就是最好的AI試驗田,上千萬的物流車、上千萬的司機外賣員、數百萬的製造型企業,每一個都是AI的養料和地基。

每天上億條的網購評價、8000萬條物流軌跡、3000萬條直播彈幕,構成了全球最豐富的語義訓練場。

當美國的AI實驗室還在糾結倫理框架,當歐洲的科技公司困於數據隱私爭議,當硅谷的AI產品仍在尋找商業化路徑——

中國的廣袤大地上,一場由物流車、外賣員、生產線共同參與的AI進化實驗已悄然成型!

衝擊英偉達的,表面上是DeepSeek,實際上是中國產業鏈多年積澱的勢能。

6

尾聲

DeepSeek的橫空出世,讓中國資產也迎來了重估。

德銀此前發佈研報稱,中國股市的估值折價即將消失,整個中國將來到“斯普特尼克”時刻。

伴隨着中概股的大漲,外資長線基金Long Only也買入中國資產,不僅買科技,還增配傳統行業。

更勁爆的是美國投資顧問公司WisdomTree的策略師Jeff Weniger認爲,中國的“十大科技股”(Terrific 10)能與美股“七巨頭”(Magnificent 7)比肩:

美股“七巨頭”正在讓位於中國的“十大科技股”。

其中,美股“七巨頭”分別是蘋果、微軟、Alphabet、特斯拉、Meta、英偉達和亞馬遜。中國“十大科技股”分別是阿里巴巴、騰訊、美團、小米、比亞迪、京東、網易、百度、吉利和中芯國際。

這十大中國科技股推動香港恒生科技指數在過去12個月上漲了近70%,而美國的納斯達克指數僅上漲了27%。

國力的競爭,說到底就是科技的競爭。美股“七巨頭”是美國科技的代表,中國“十大科技股”則是中國科技力量的體現。

而且,中國不止有“十大科技股”。

看芯片,華爲升騰910C芯片,2枚國產芯片也能頂1枚英偉達A100,還能附贈工程師駐場服務。

看操作系統,華爲鴻蒙系統的裝機量已經突破了8億臺,已經是中國第二大智能手機操作系統。全球範圍內,華爲的原生鴻蒙系統也排名第三。

看雲計算,阿里雲Qwen2.5-Max模型拿下多項國際測評第一,亞馬遜AWS急推量子芯片“Ocelot”應戰。

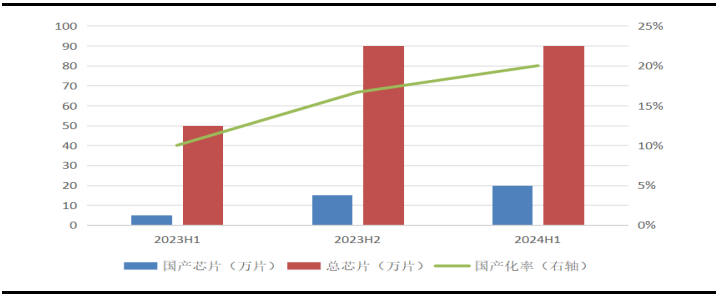

此外,IDC數據顯示,國內AI服務器市場中,國產化芯片比例持續提升,已經從2023年上半年的10%提升到2024上半年的20%。

從CPU、GPU、NPU、DPU等各種核心處理器,到操作系統、數據庫、AI框架等多種基礎軟件,再到存儲芯片產業,“中國芯”正在硬起來。

客觀來說,相比於世界頂尖水準,國產芯片確實存在差距,跑5年想要趕上人家跑了20年的,確實不現實。

但我們的優勢是物美價廉。例如在成熟製程芯片領域,我國技術先進,品質更好,成本更低。靠着完善的供應鏈和強大的迭代能力,假以時日,中國的芯片也能在全球殺出一片天。

華爲、DeepSeek、宇樹科技能出現在中國,下一個英偉達,也許就在中國!

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10