炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:時間財經

近日,據部分媒體報道,「甘肅銀行員工投訴,該行上市前讓員工貸款持股,每人投入十萬元,現如今已虧損超80%。」

對此,金融一線致電甘肅銀行客服,對方表示:「無法覈實該問題,我們客服只處理相關的業務問題,請通過其他渠道覈實確認。」當被問及甘肅銀行是否有投訴熱線時,該行客服則稱:「我們能受理一些業務問題的投訴,但您所述問題,我們沒有接到相關通知。」

中國經濟網記者亦致電甘肅銀行辦公室,對方稱不清楚具體情況。另據界面新聞,接近甘肅銀行人士表示,員工持股計劃「初衷」是作為一項福利予以推進。不過「事與願違」,隨着近年銀行業績下行,以及員工所持股份存在交易難點等因素,這一「福利」最終演變為不少持股員工的一大「槽點」。

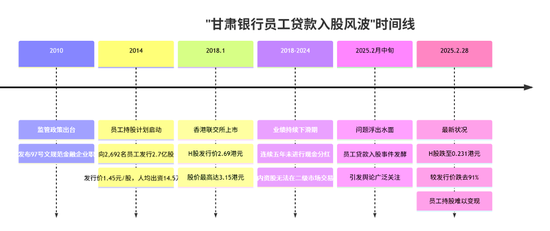

根據公開資料,甘肅銀行於2011年9月經原中國銀行業監督管理委員會批准籌建,在合併重組原平涼市商業銀行、白銀市商業銀行的基礎上,聯合甘肅省公路航空旅遊投資集團有限公司、酒泉鋼鐵(集團)有限責任公司等省屬國有大中型企業及其他發起人共同設立。2011年11月,甘肅銀行正式掛牌開業,初始註冊資本34.86億元。

2018年1月18日,甘肅銀行在香港聯合交易所主板掛牌上市(股票代碼:02139.HK),成為甘肅省內首家上市銀行。截至2024年6月末,甘肅銀行股本總額150.70億元,其中包含112.76億股內資股和37.94億股H股,無控股股東或實際控制人。

2024年上半年,甘肅銀行實現總營收31.57億元,按年下降9.5%;淨利潤為人民幣3.95億元,按年下降3.3%,呈現營收、淨利雙雙下滑的困局。另一方面,甘肅銀行的總資產規模依然穩步增長,截至2024年6月末,總資產達到人民幣4221.73億元,較2023年末增長8.6%。

二級市場方面,截至3月3日收盤,甘肅銀行報0.233港元/股,總市值35.11億港元。

「福利」變「死錢」?員工持股貸款風波始末

2014年,甘肅銀行面向內部員工推出員工持股計劃,以增強員工歸屬感並分享企業成長紅利。該行當年向2,692名員工定向發行了2.7億股內資股,發行價每股1.45元,募集資金3.92億元,員工人均出資約14.5萬元。

按照監管規定,員工持股資金應來源於合法薪酬,金融企業不得提供貸款資助員工入股。早在2010年,財政部等五部委下發的《關於規範金融企業內部職工持股的通知》(即「97號文」)明確要求,如由金融企業提供貸款購股,需在通知印發1年內收回本金並按基準利率收息。

員工持股計劃本意是一項長期激勵福利,但隨着近年銀行業績下滑、內部股權流動受限等因素,這項「福利」最終演變為一些員工口中的「槽點」。

甘肅銀行於2018年1月在香港聯交所上市,H股發行價2.69港元。上市初期股價一度衝高至3.15港元,但此後持續走低。

隨着股價深跌,員工持股計劃的問題浮出水面。2025年2月中旬,有媒體曝光甘肅銀行前員工的爆料,稱該行上市前曾要求員工貸款入股,每人投入約10萬元。據稱由於部分員工資金不足,銀行安排他們通過消費貸款等方式籌資購買內部股,這一消息引發輿論關注。

有員工對媒體表示,當年大部分員工購買股份出於自願,寄望於每年派息收益,少數人可能存在被動入股或貸款籌資的情況。然而上市後內資股交易渠道狹窄,加之業績下滑,員工所持股份價值大幅縮水。

截至2月28日收盤,甘肅銀行H股股價僅0.231港元,較發行價跌去91%。由於員工持有的是未開通港股通的內資股,無法在二級市場自由交易,只能在銀行內部或股東間協議轉讓,但因需求不足幾乎無法變現。許多持股員工(包括已離職者)多年無法套現股份,且自2018年首次派息後已連續五年未現金派息,員工持股淪為「死錢」。

面對投入資金嚴重虧損且長期無法退出,不少員工心生不安。一些員工通過媒體表達不滿,直言「10萬塊如今虧得只剩不到2萬」。多位員工請求銀行制定退出方案,但迄今未收到明確答覆。有持股員工甚至沒有拿到正式的股權證書,此類不規範操作加劇了員工的困擾和不滿。

截至目前,甘肅銀行方面對此風波尚未有公開公告或詳細回應,媒體多次致電該行相關部門均未獲答覆。這一員工持股風波不僅影響內部士氣,也引發了市場對該行公司治理和穩定性的擔憂。

上市即巔峯?業績驟降、市值蒸發近270億

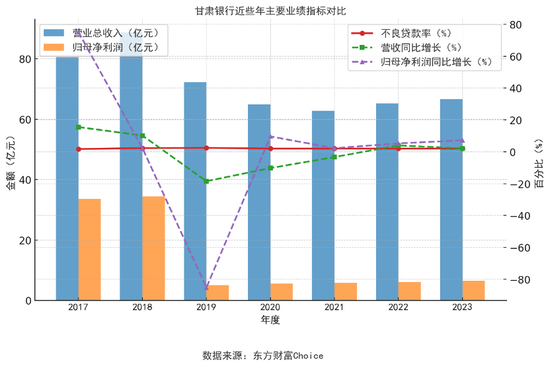

甘肅銀行於2018年上市前後經歷了業績的高峯與驟降。2018年可被視為業績高點,當年營收接近89億元,淨利潤達34.35億元。

然而上市次年業績即急轉直下:2019年營收降至72.33億元,按年下滑18.5%;淨利潤僅5.09億元,約為2017年淨利潤的15%。

業績下滑主要由於資產質量惡化,大量計提減值損失所致——2019年該行計提資產減值損失達43.12億元,按年增加119.7%,侵蝕了當年利潤。此後甘肅銀行業績「一蹶不振」,2020年至2022年淨利潤均在數億元水平徘徊。

最新披露的2023年年報顯示,該年營業收入66.65億元,按年微增2.1%;歸母淨利潤6.45億元,按年微增7.2%,但與上市之初相比仍屬低位。

可以看出,2019年甘肅銀行淨利潤出現斷崖式下跌,反映出大規模資產減值準備計提對盈利的衝擊。此後雖然盈利有所恢復但始終低迷:2019年至2023年淨利潤均不足10億元,相比上市前的2017年和2018年顯著縮水。

截至2023年末,甘肅銀行總資產3885.89億元,較上年增長3.0%,但資產規模和盈利水平與同省的蘭州銀行相比差距有所擴大。

甘肅銀行H股自上市後股價表現不佳,可謂「上市即巔峯」。2018年1月18日上市首日,發行價2.69港元/股,市值一度達到約300億港元,此後股價短暫衝高至3.15港元后便一路下挫。

2020年4月1日,該行股價曾在短短一小時內暴跌43.5%,從前一日的約1.15港元跌至當日收盤僅0.65港元,市值瞬間蒸發接近一半。對此甘肅銀行緊急公告稱,若干股東因自身孖展目的將所持H股質押給多家機構,因孖展違約被強制平倉,導致該日本行H股出現異常拋售和暴跌。

然而,甘肅銀行並未披露引發平倉的具體股東姓名,彼時複雜的股權代持和關聯關係也使外界難以釐清股東背景。

股價暴跌之後,相關部門出手紓困:2020年下半年甘肅金融控股集團等本地國資增持該行H股,成為主要股東以穩定市場信心。此舉加之監管部門的表態,一度遏制了股價進一步下探。

甘肅銀行上市以來股價表現,從上市初期的每股約2.7港元一路跌至0.26港元左右,市值蒸發逾九成

但總體來看,甘肅銀行上市後的股價長期低迷。截至2月28日,該股收報約0.23港元,較發行價跌去逾91%,總市值由高峯時的近300億港元縮水至不足40億港元,蒸發了近270億港元。目前,甘肅銀行股價已處於「仙股」水平(低於1港元),反映出投資者信心的嚴重不足。

單一客戶風險高企,股東出手紓困能否奏效?

在資產質量方面,甘肅銀行的不良貸款率近年來雖有波動但總體高於同業平均水平。截至2024年6月末,該行不良貸款率為1.94%,雖較2023年末略降0.06個百分點,但仍高於全國城商行平均水平。值得注意的是,甘肅銀行不良貸款率從2017年的1.74%上升至2019年的2.45%高點,此後有所改善,近年維持在2%左右。

更值得警惕的是貸款集中度風險和關聯貸款問題。根據2024年中期報告:甘肅銀行前十大借款人貸款總額約269.9億元,摺合佔監管資本淨額的86.44%,單一最大客戶貸款餘額80億元,佔資本淨額25.62%,遠超監管要求的10%上限。這一數據意味着,該行信貸高度集中於少數大客戶,一旦某重大客戶資金鍊斷裂,銀行將面臨鉅額壞賬風險。

此外,大量貸款投向該行股東及關聯方。截至2024年6月末,甘肅銀行對關聯方貸款餘額達257.3億元,佔全部貸款的11%。其中第一大股東——甘肅省公路航空旅遊投資集團有限公司(簡稱「甘肅公航旅」,為甘肅省屬大型國企)獲得授信123.41億元,已使用貸款餘額102.26億元。

信貸結構明顯偏向股東及關聯企業,引發市場質疑是否存在利益輸送。監管規定銀行對單一集團客戶授信集中度不得超資本淨額15%,對關聯方授信佔比也有限制,因此甘肅銀行此類指標長期超標,已多次受到市場關注。

在最新的評級報告中,聯合資信亦表示,由於部分存量項目金額較大且規模壓降進展緩慢,甘肅銀行單一最大貸款客戶集中度處於高水平,同時隨着對省屬重點項目等領域的支持力度加大,最大十家貸款客戶集中度呈上升趨勢。

截至2024 年 6 月末,甘肅銀行單一最大客戶貸款及最大十家客戶貸款佔資本淨額的比例分別為25.62%和86.44%;前十大借款人集中於租賃和商務服務業、製造業、金融業等行業。大額風險暴露指標方面,由於對個別製造業企業及其所在集團授信規模大,甘肅銀行最大單家非同業單一客戶風險暴露及最大單家非同業集團風險暴露佔一級資本淨額的比例超標,面臨一定壓降壓力。

在不良貸款率居高、撥備覆蓋率下降(2024年中期撥備覆蓋率僅134.7%,接近120%的監管紅線)情況下,如若宏觀環境轉差,這些集中度超標的貸款可能放大銀行的風險敞口。

近些年來,面對類似風險事件,監管也採取了一系列措施。針對金融機構員工持股的亂象,早在2010年財政部等五部委下發的《關於規範金融企業內部職工持股的通知》(即「97號文」)就作出了嚴格規定,要求員工入股資金不得來源於違規貸款,嚴禁強制員工參股。

甘肅銀行2014年的員工持股方案雖然獲得有關部門批准,但從後續爆出的細節看,若確有員工通過消費貸款入股,顯然違反了監管初衷。根據媒體報道,銀保監繫統已關注到部分中小銀行存在貸款集中度超標、股東違規孖展入股等問題,並對相關銀行開出罰單或責令整改。

與此同時,在業績大幅滑坡和風險暴露後,甘肅銀行於2020年啓動定增補血計劃。當年4月公告的方案顯示,甘肅省國有資產投資集團、甘肅公航旅、酒鋼集團、金川集團四家省屬股東擬參與內資股增發。這四家企業分別以約41%、40%、9%、9%的比例認購新增股份。

發行完成後四者合計持股比例將從約34.95%提高至44%-48%區間,接近控股。此次增發不超過37.5億股內資股,募集資金用於補充核心一級資本,以持續滿足監管要求、增強風險抵禦能力。這一方案獲得監管機構批准,於2020年6月股東大會表決通過。

增資完成後,甘肅銀行資本充足率得到提升(2021年核心一級資本充足率回升至11%以上),一定程度上緩解了資本壓力。2023年3月底,甘肅銀行發布年度業績公告,披露了當年營收、淨利小幅增長以及不良率持平在2.0%的情況。

2024年12月,甘肅銀行公告通過公開競價方式向甘肅省資產管理公司轉讓一批不良債權,賬面本金約4.39億元,以1050萬元價格處置,預計產生約3339萬元資產轉讓虧損。此舉顯示銀行在加快不良資產處置、主動暴露損失,以控制風險敞口。

聯合資信分析認為,作為甘肅省唯一一家省級法人城市商業銀行,甘肅銀行營業網點覆蓋甘肅省所有市州區域和約95%的縣域,存貸款市場份額在省內排名靠前,在支持當地經濟發展、維護當地金融穩定等方面發揮重要作用,在甘肅省金融體系中具有較為重要的地位,加之地方國有企業股東持股比例較高,當出現經營困難時,獲得地方政府直接或間接支持的可能性較大。

甘肅銀行自2011年成立,從地方城商行起步,2018年登陸港交所,成為甘肅首家上市銀行。此次員工持股風波,將上市7年股價跌逾90%的窘境推上台面,也暴露了貸款集中度超標與不良資產壓頂等風險因素。

從「福利」夢碎到市值縮水近270億港元,甘肅銀行的困局不僅限於員工抱怨,更牽涉經營與治理的深層矛盾。未來,這家省級金融主力軍能否破解經營困局、重振信心,仍是員工與市場共同關注的焦點。

責任編輯:楊紅卜