2025年2月28日,奇瑞汽車股份有限公司向港交所遞交IPO申請,中金、華泰及廣發為聯席保薦人。這並非奇瑞汽車首次籌劃IPO,早在2004年,奇瑞汽車就在為IPO做準備,但因多種原因未能成功,隨着汽車行業競爭愈發激烈,奇瑞汽車這次能夠順利登陸港股嗎?

一、公司概況:厚積薄發,成就斐然

奇瑞汽車作為全球領先的乘用車公司,總部坐落於中國蕪湖。其業務廣泛且深入,涵蓋了乘用車的設計、開發、製造和銷售等多個環節,產品類型豐富多樣,不僅有傳統燃油車,還大力發展新能源汽車,旨在滿足國內外市場用戶不斷變化的需求和喜好。同時,公司也涉足發動機、傳動系統和底盤等汽車關鍵部件的設計與製造,為其整車業務提供了堅實的技術支撐和品質保障。

經過多年的穩健發展,奇瑞汽車取得了一系列令人矚目的成績。根據弗若斯特沙利文的資料,以截至2024年9月30日止九個月的全球銷量計算,奇瑞在全球乘用車公司中排名第十一位,在中國自主品牌乘用車公司中位列第二。自2003年起,奇瑞連續22年保持中國自主品牌乘用車公司出口量第一的領先地位。在2024年前9個月,其全球銷量超過154萬輛,全球累計銷量更是突破1300萬輛,產品遠銷100多個國家和地區。在財務方面,公司也展現出強勁的增長勢頭,2024年前9個月收入達到人民幣182,154百萬元,按年增長67.7%;淨利潤為人民幣11,312百萬元,按年增長58.5%,這些數據充分彰顯了奇瑞汽車的市場競爭力和發展潛力。

二、業務模式:多元佈局,協同發展

奇瑞汽車的主營業務圍繞乘用車展開,旗下擁有五大品牌——奇瑞、捷途、星途、iCAR和智界。每個品牌都有其獨特的市場定位,以滿足不同客戶羣體的需求。奇瑞品牌面向大衆和家庭用戶,致力於打造安全舒適、質優價廉的汽車產品,是中國最早突破百萬輛銷量的自主乘用車品牌,截至最後實際可行日期,已累計銷售超過1000萬輛。捷途品牌專注于越野旅行汽車領域,自2018年推出首款車型後,迅速達成100萬銷量的里程碑。星途品牌定位為科技新豪華汽車,為追求性能和品質的用戶提供卓越的出行體驗。iCAR面向熱愛科技的Z世代客戶,帶來前沿智趣的出行感受。智界則聚焦於卓越智能的新能源汽車,為用戶提供創新引領的駕駛體驗。

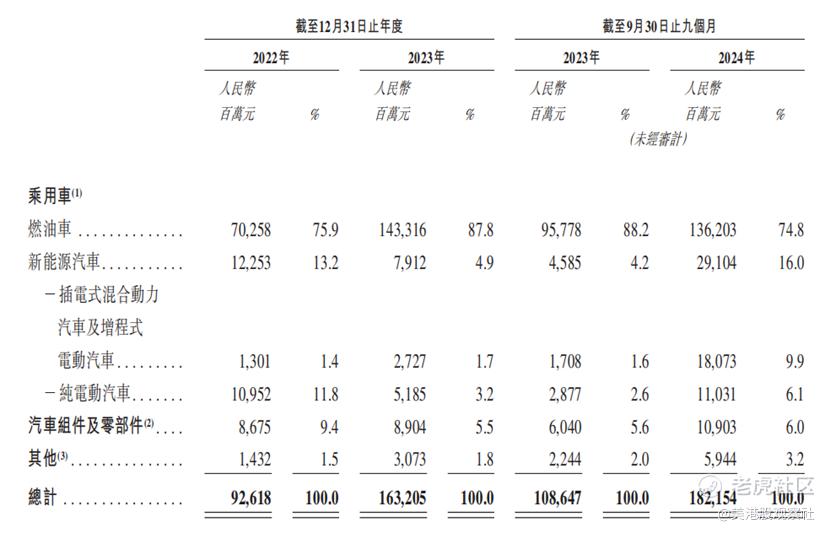

從收入結構來看,公司的收入主要來源於乘用車及汽車組件和零部件的銷售。在2022年、2023年及截至2024年9月30日止九個月,乘用車銷售在總收入中佔比頗高。其中,燃油車在過去幾年一直是重要的收入來源,但新能源汽車的銷售增長迅速。以2024年前9個月為例,燃油車銷售收入為人民幣136,203百萬元,佔總收入的74.8%;新能源汽車銷售收入達到人民幣29,104百萬元(插電式混合動力汽車及增程式電動汽車為18,073百萬元,純電動汽車為11,031百萬元),佔比16.0%,較之前年份有顯著提升。汽車組件及零部件銷售在同期也為公司帶來了穩定的收入,分別佔總收入的6.0%和3.2%。

三、財務分析:增長強勁,指標穩健

在收入和盈利方面,奇瑞汽車呈現出快速增長的態勢。2022年公司收入為人民幣92,618百萬元,淨利潤為人民幣5,806百萬元;到了2023年,收入大幅增長至人民幣163,205百萬元,淨利潤也提升至人民幣10,444百萬元,收入和淨利潤的增長率分別達到76.2%和79.9%。截至2024年9月30日止九個月,公司延續了良好的增長勢頭,收入達到人民幣182,154百萬元,淨利潤為人民幣11,312百萬元,較2023年同期分別增長67.7%和58.5%。這種增長得益於公司在產品研發、市場拓展以及品牌建設等方面的持續投入和有效策略。

毛利率和淨利率方面,2022年至2024年期間,公司整體毛利率分別為13.8%、16.0%和14.8%。其中,汽車組件及零部件的毛利率相對穩定,在2022年、2023年及截至2024年9月30日止九個月分別為19.3%、19.1%和20.4%。淨利率在這期間分別為6.3%、6.4%和6.2%。雖然毛利率和淨利率在不同年份有所波動,但整體處於合理區間,反映了公司在成本控制和產品盈利能力方面具有一定的穩定性和競爭力。公司通過優化供應鏈管理、提高生產效率等措施,在一定程度上維持了毛利率和淨利率的穩定,保障了公司的盈利能力。

四、競爭優勢:多維發力,構築壁壘

奇瑞汽車具備多方面的競爭優勢。在產品和品牌方面,公司擁有卓越的產品及多樣化的品牌矩陣。五大品牌定位清晰,覆蓋了不同的細分市場,滿足了各類消費者的需求,並且持續實現品牌向上攀升。例如,瑞虎8在2024年前9個月全球及中國燃油車市場,中國自主品牌乘用車公司中銷量分別排名第一及第三;捷途X70在2024年前9個月全球所有B級SUV車型中排名第三。這些成績體現了消費者對奇瑞汽車產品的認可,也有助於提升品牌的知名度和美譽度。

技術實力是奇瑞汽車的核心競爭力之一。公司建立了全方位技術堆棧,包括鯤鵬動力、火星架構、雄獅智艙和大卓智駕。鯤鵬動力涵蓋發動機、變速箱、電驅動及電池安全系統四大核心技術,其多款發動機和混合動力發動機及電混DHT被《汽車與運動》雜誌評為「中國心」十佳。火星架構作為汽車開發平台,通過模塊化硬件和跨平台軟件,實現了研發成本效益的提升,加快了新產品的推出速度。雄獅智艙為用戶提供了更安全、舒適的駕駛環境和智能功能,而大卓智駕開發的智能駕駛解決方案,使配備該系統的車型符合多個國家和地區的主動安全法規,並在多個評測項目中獲得高分。

此外,奇瑞汽車是全球化能力突出的中國乘用車企業。截至2024年9月30日,公司在海外擁有2,541個經銷商網點,遍及亞洲(中國除外)、歐洲、非洲、大洋洲和美洲。憑藉先發優勢,公司在海外市場實現了逆勢增長,在多個主要乘用車市場的銷量名列前茅。同時,公司構建了協同創新的產業生態圈,能夠整合各方資源,賦能產業向高端聚焦。卓越及具遠見的管理團隊和高效的組織架構也為公司的發展提供了有力保障,推動公司不斷邁向卓越。

五、行業前景:機遇與挑戰並存

全球乘用車市場規模龐大且呈穩定增長趨勢。根據弗若斯特沙利文的資料,2023年全球乘用車總銷量為72.3百萬輛,預計2024年至2030年的複合年增長率為3.2%,到2030年總銷量將達到89.4百萬輛,2035年有望突破100百萬輛。從區域來看,成熟市場如中國(不含出口)、北美及歐洲等,雖然預計未來增長率相對平緩,但因其規模龐大,仍將釋放顯著的基數效應,為市場帶來穩定的增量。新興市場如南美、中東和北非以及亞洲(不含中國)等,預計在2024年至2030年的複合年增長率相對較高,主要是由於這些地區汽車滲透率較低,隨着當地經濟發展和居民收入水平提高,乘用車需求將快速增長。

在競爭格局方面,全球乘用車市場競爭激烈。近年來,隨着電動化和智能化的發展,行業格局加速重構。傳統國際車企銷量增長放緩,而中國車企的競爭優勢日益凸顯。2019年,全球銷量排名前二十位的車企中,只有五家中企,合計市場份額不足9%;到了截至2024年9月30日止九個月,已有六家中企上榜,合計市場份額達到20%。中國自主品牌在國內市場份額快速提升,從2019年的34.4%增至2023年的48.5%,預計到2030年將達到69.6%。在海外市場,中國乘用車品牌的國際認可度也在穩步增長,2023年中國乘用車出口量正式超越日本成為全球最大汽車出口國。奇瑞汽車在這樣的競爭格局中,憑藉自身的優勢,在全球和中國市場都取得了不錯的成績,但也面臨着來自其他車企的激烈競爭。

六、估值分析:多次孖展,估值有提升空間

上市前,公司完成了多輪孖展,最近的一次是2019年12月,青島五道口對奇瑞汽車進行增資,投資金額達6,863,217,664元,認購1,012,931,633股股份,每股成本為人民幣6.78元。此後,投資機構還進行了多次股權轉讓,最近的一次是2024年11月9日,蕪湖金斯曼將青島鑫誠增配的3,768,881股股份轉讓給奇瑞控股,代價為每股人民幣10.75元。按照上市前總股本5,469,831,633股計算,公司的估值約為588億人民幣,對應PE(TTM)僅為3.9倍,相對較低。

從可比上市公司來看,上市港股汽車製造商的PE估值中位數為18.14倍,其中新能源汽車製造商相對較高,傳統油車製造商儘管有轉型電車,但是估值相對偏低,如長城汽車為8倍,吉利汽車為11.6倍。如果按照10倍PE計算,奇瑞汽車的估值為1506.4億元人民幣,將比此前孖展有較大的漲幅。總的來看,奇瑞汽車的估值有不錯的提升空間。