炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

轉自:EarlETF

周一的推文《顛覆認知:為什麼你該買入「不看好」的資產?》提到了哈利·布朗(Harry Browne)的永久投資組合(Permanent Portfolio)。

有朋友就問,布朗永久組合,這些年表現如何。

畢竟,我們看過了太多回測厲害,但實盤一般的策略。

要了解布朗永久組合的表現,其實很容易,只需要一個網站:www.portfoliovisualizer.com。

不得不說,美國的 ETF 行業,不僅產品端百花齊放,上下游也是齊全,有大量的網站提供各類基於 ETF 的輔助,比如這就是一個基於 ETF 進行組合回測、優化的網站。

或許是為了降低用戶的使用門檻,所有首頁在顯眼出內置了許多用 ETF 復刻的知名策略,第二行的Harry Browne Permanent Portfolio就是布朗永久組合。

當然,這家網站在復刻策略上還是很用心的,除了最經典的股債 6040 組合之外,還有著名的 Marc Faber 的策略、大衛·史文森推薦的懶人組合以及耶魯校產基金組合、達利奧全天候組合等,應該說都是美國理財界比較出名的長期持有配置策略。

點擊任何一個策略,就能看到它「復刻」的方式。下圖是布朗永久組合的,非常簡單,四隻 ETF 等權重持有,每年末再平衡一次。由於這些 ETF 上市年頭都比較早,所以可以復刻出 2008 年迄今的表現。

那麼布朗永久組合表現如何?

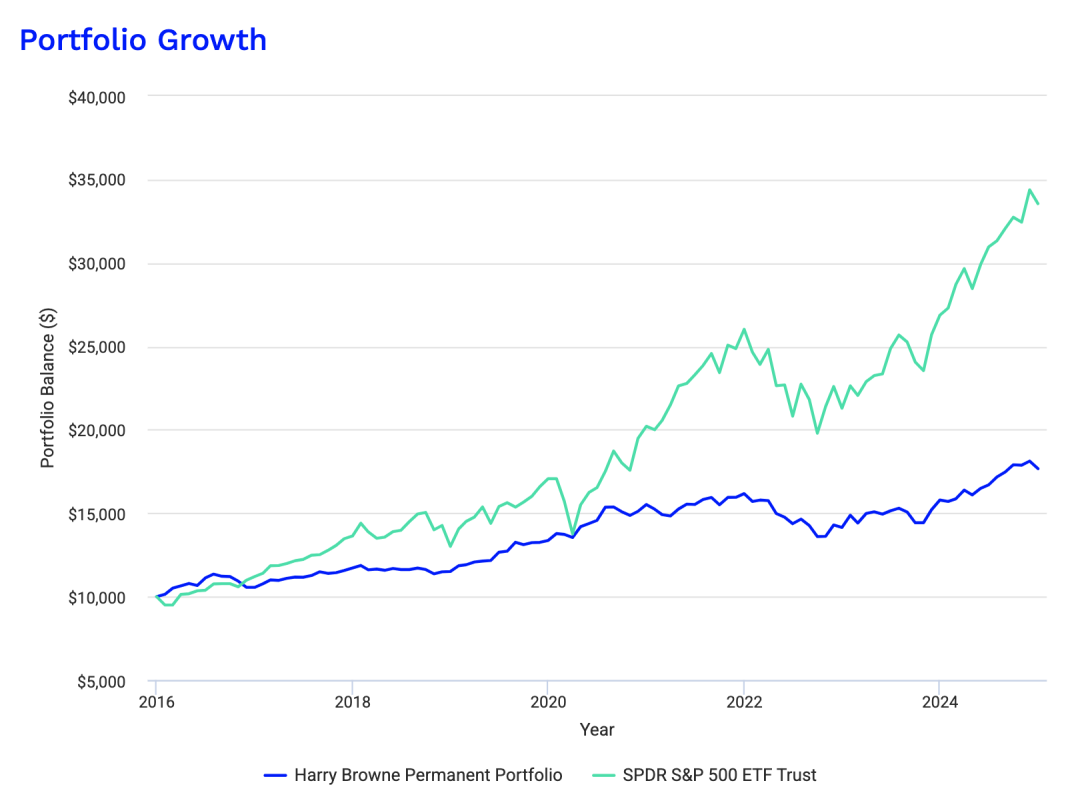

下圖是 2008 年迄今的走勢,對比的是 S&P 500ETF。可以看到,2008 年次貸危機直至 2014 年,都提供了穩健可觀的收益,跑贏 S&P 500指數。但之後伴隨美股進入 MAG7 推動的牛市,跑輸是難免的。

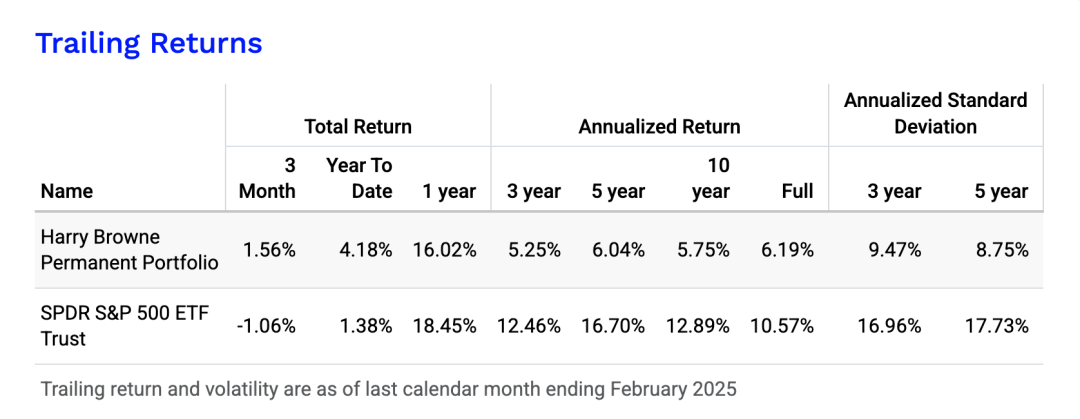

如果對比過去幾年的回報,差異更明顯,當然波動率(Annualized Standard Deviation)還是小很多的。

毫不誇張的說,過去十年,不僅對於美股價值流投資者是噩夢,對於多元資產配置玩家,也是噩夢。

下面是布朗永久組合 2016 年至 2024 年的數據對比,你會發現年化收益率比不過 S&P 500指數也算了,甚至基於標準差調整的夏普比率或者是基於下行標準差調整的 Sortino 值也依然跑輸 S&P 500指數。

如果只看指標,你會覺得布朗永久組合毫無價值。

但資產配置不是刻舟求劍,布朗永久組合之類的組合的思路,就是要避免你簡單的「線性外推」。

從布朗永久組合 2016 年迄今的走勢對比可以看到,真正與S&P 500指數拉開差距,是 2020 年疫情之後的事兒。

這背後發生了什麼?下面這種布朗永久組合四大成分的走勢拆分就看的一清二楚了。

你會發現,2020 年開始,美債也就是 TLT 是大跌,在整個 2016 年值 2024 年的持有期中,累計是給組合貢獻負收益的。而黃金近年雖然猛,也是依然跑不贏 S&P 500指數的。至於現金倉位,從副圖的 3 個月美債收益率曲線也能看出,相當一段時間是在0 利率,近乎顆粒無收的。

但是,資產的未來回報,至少對於股票和債券,是要基於收益率向前看的。portfoliovisualizer很貼心的一點是,提供了幾隻 ETF 兩種口徑的派息率。可以看到美股整體,按照 SEC 口徑,不過 1.17%,美國20年以上國債ETF(TLT)高達 4.78%,準現金頭寸 BIL 也有 4.19%。

如果未來美股泡沫破裂,如果美債開始大幅降息,或許就輪到合計 50%的美債和現金頭寸為布朗永久組合貢獻收益了——屆時S&P 500指數的表現,未必會好看到哪裏去。

作為一個資產配置組合,布朗永久組合有很多的遺憾,比如商品的覆蓋不夠多,比如非美股市覆蓋不夠多,比如沒有房地產基金,更不會有熱門的比特幣等資產。

但毫無疑問,布朗永久組合過去十年多相對 S&P 500指數的萎靡,不是這個組合的毛病,而是在建構組合時就選擇的道路——安穩比高收益更重要。

為了強化資產配置類組合的安穩屬性,不妨重溫一下 2008 年至2013 年布朗永久組合與S&P 500指數的回撤對比,看看當時 S&P 500指數最大將近 50%的回撤,與同期布朗永久組合不過 10%出頭的回撤,你才能明白這類資產配置組合的意義何在。